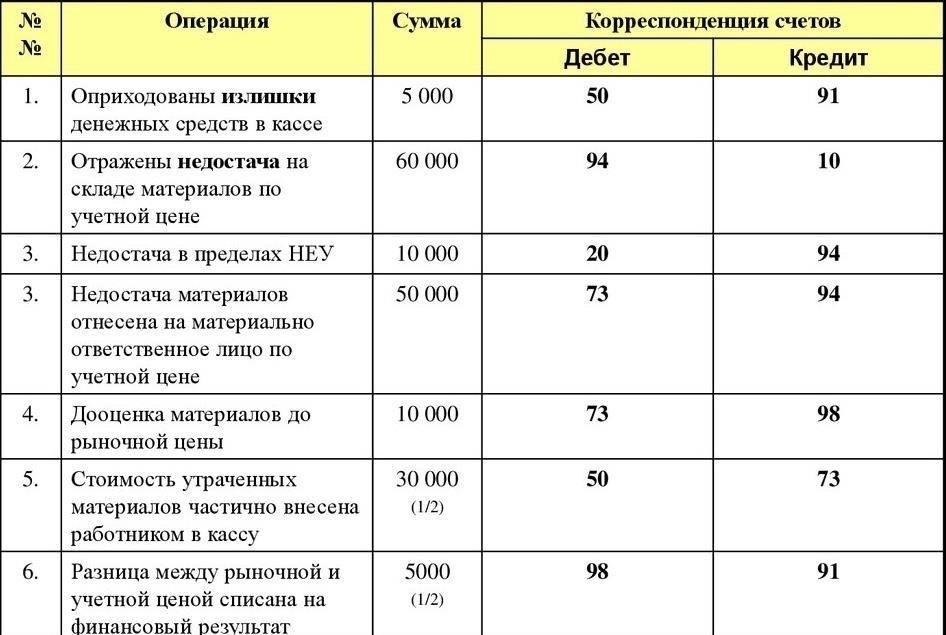

Установите четкие протоколы для устранения расхождений в учетных записях товарно-материальных ценностей, будь то в результате затоваривания или недостачи. Эти расхождения должны быть точно отражены в бухгалтерских отчетах с внесением соответствующих корректировок на соответствующие счета. Все действия, связанные с излишками и дефицитом товарно-материальных ценностей, должны тщательно документироваться, включая любые изменения, внесенные в инвентарный счет или соответствующие расходы.

В конце каждой инвентаризации необходимо выявлять расхождения между физическими запасами и данными бухгалтерского учета. Суммы излишков и недостач должны быть задокументированы с четкими объяснениями, приписывающими их либо оперативным проблемам, либо индивидуальной ответственности. Полученные корректировки должны быть отражены на соответствующих счетах бухгалтерского учета, что обеспечит включение этих изменений в финансовую отчетность за период.

При обнаружении недостач или излишков необходимо назначить ответственных за эти несоответствия. Процедура учета должна включать оценку возможных причин, таких как ошибки при подсчете запасов, хищения или неэффективное управление. Любые выявленные недостатки, которые не являются результатом очевидных внешних факторов, должны быть возложены на ответственные стороны, и в соответствии с этим должны быть реализованы корректирующие меры.

Для обеспечения точности финансовых отчетов следует оперативно составлять бухгалтерские проводки по излишкам и дефициту товарно-материальных ценностей. В случае излишков корректировки должны отражать увеличение счета запасов с компенсирующим увеличением соответствующего счета отчета о прибылях и убытках, такого как продажи или прибыль от запасов. В случае дефицита следует отразить соответствующий убыток, который повлияет как на инвентарный счет, так и на возможное увеличение расходов, в зависимости от характера расхождения.

Наконец, очень важно регулярно сверять уровень запасов с данными бухгалтерского учета. Такая практика помогает выявлять расхождения на ранней стадии, поддерживать контроль над управлением запасами и обеспечивать своевременное устранение любых несоответствий. Последовательное соблюдение этих процессов приведет к составлению точной финансовой отчетности и улучшению общего управления запасами.

Решение проблемы нехватки запасов: Правильные проводки и бухгалтерский учет

Когда возникают расхождения в запасах, для точного отражения финансовых последствий требуется соответствующая бухгалтерская проводка. Необходимо выявить причины недостачи и сделать соответствующие проводки в журнале, чтобы обеспечить правильное представление финансовой отчетности. В зависимости от того, является ли недостача следствием ошибок или хищений, корректировки могут быть разными.

Правильные бухгалтерские проводки

Если выявлена недостача, ее необходимо устранить путем списания стоимости недостающих товаров. Журнальная проводка обычно включает дебетование счета расходов и кредитование счета запасов. Счет расходов должен отражать соответствующий тип убытка, например «Убыток от усушки» или «Списание недостающих товаров». Главное — обеспечить учет полной стоимости недостачи и не отражать ее в прибыли, если она не может быть однозначно связана с факторами, не зависящими от компании.

Отражение результатов и ответственность

Когда недостача установлена, необходимо выяснить ее причину. Если потери связаны с неправильными процедурами или халатностью ответственного персонала, необходимо принять меры по исправлению ситуации. В тех случаях, когда вину установить невозможно, необходимо сосредоточиться на минимизации воздействия на прибыль. Кроме того, все обнаруженные несоответствия должны быть надлежащим образом задокументированы, чтобы избежать искажений в будущих отчетах. Если несоответствие является следствием выявленной преступной деятельности, к ответственным лицам должны быть применены соответствующие юридические и дисциплинарные меры.

Учет излишков товарно-материальных ценностей: Правильный подход к составлению бухгалтерских проводок

Чтобы правильно отразить излишки запасов, бухгалтеры должны убедиться, что все проводки отражают истинное финансовое положение. Ключевой принцип заключается в правильной корректировке остатков запасов, обеспечивающей учет излишков в правильном отчетном периоде.

Выявление и корректировка излишков

При обнаружении излишков в первую очередь необходимо проверить их источник. Если излишек возник в результате канцелярской ошибки или неправильного учета, его следует списать. С другой стороны, если излишек является результатом фактического увеличения запасов в результате производства или другой разрешенной деятельности, он должен быть точно отражен. Корректировка должна быть сделана по соответствующим счетам, например, по себестоимости проданных товаров, или непосредственно по счету запасов.

Бухгалтерские проводки и документация

Правильная бухгалтерская проводка для излишков обычно включает дебет инвентарного счета и кредит соответствующих счетов выручки или других счетов. Это обеспечивает сбалансированность бухгалтерского учета и отражает излишек в чистом виде. Если излишки возникли в результате ошибок или халатности, очень важно документально подтвердить причины корректировок, указать ответственных и предпринятые меры по исправлению ситуации.

В некоторых случаях нефинансовые объекты могут быть ошибочно учтены как товарно-материальные запасы. Они также должны быть списаны с учета и не влиять на финансовую отчетность. Процесс списания таких статей должен быть систематическим и документированным, обеспечивающим прозрачность и оправданность любых действий.

Журнальные проводки для списания в связи с неустановленными убытками

Когда в ходе инвентаризации возникают расхождения, а конкретную причину недостачи выявить не удается, необходимо тщательно продумать порядок учета. Процесс списания предполагает отражение убытка на соответствующих счетах, что обеспечивает соблюдение установленных принципов финансовой отчетности.

Журнальная проводка для таких ситуаций включает следующие шаги:

Пример записи в журнале

В данном случае на счете «Убыток от списания товарно-материальных ценностей» отражается убыток от недостачи. Соответствующий кредит делается на счет «Товарно-материальные ценности» для уменьшения стоимости товарно-материальных ценностей в наличии. Это обеспечивает правильное отражение снижения стоимости запасов в финансовой отчетности.

Бухгалтеру важно обеспечить прозрачность всей необходимой документации. Списание должно быть подкреплено физическим подсчетом запасов и одобрением со стороны соответствующих должностных лиц организации.

Рекомендации по работе с неопознанными убытками

В отсутствие четкого определения причины недостачи, например кражи или порчи, необходимо регулярно проводить инвентаризацию и убедиться, что потери не вызваны административными ошибками. Если виновные лица не установлены, а убыток признан неизбежным, списание следует отразить как расход по статье «Убыток от списания запасов» или аналогичному счету в соответствии с учетной политикой организации.

Для организаций, столкнувшихся со значительными потерями, следует провести дополнительный анализ, чтобы выявить любые закономерности или потенциальные проблемы в системах контроля запасов. Регулярные аудиты и соблюдение передовой практики управления запасами помогут предотвратить будущие несоответствия.

Как списать потери товарно-материальных ценностей за счет чистой прибыли

Если в ходе инвентаризации или регулярных проверок выявляются потери товарно-материальных ценностей, их необходимо правильно списать в бухгалтерском учете. Эти потери должны быть вычтены из чистой прибыли, чтобы отразить истинное финансовое положение организации. Процесс списания выявленных потерь описывается в следующих шагах.

1. Определите убытки

Первый шаг — подтверждение масштабов потери. Потери должны быть четко задокументированы в ходе инвентаризации. Это включает в себя определение того, являются ли потери следствием кражи, повреждения или других причин. Результаты инвентаризации должны быть точно отражены в бухгалтерских записях.

2. Отразите потери в учете с помощью бухгалтерских проводок

- Отнесите в дебет счета расходов стоимость выявленных потерь. Это увеличит учтенные расходы компании.

- Кредитуйте счет запасов или активов, чтобы удалить потерянные запасы из бухгалтерского учета.

- Убедитесь, что проводки подкреплены отчетами об инвентаризации и другой документацией, например, счетами-фактурами или доказательствами кражи.

Эти проводки должны быть зарегистрированы с помощью соответствующих бухгалтерских проводок или бухгалтерских корректировок, в зависимости от используемой системы учета. Крайне важно обеспечить учет соответствующих расходов, поскольку они напрямую влияют на размер прибыли компании.

3. Назначение ответственности за убытки

Если убытки были вызваны халатностью или бесхозяйственностью, важно определить ответственных лиц. Учреждения должны поддерживать четкий процесс отчетности. После выявления ответственных лиц необходимо принять соответствующие меры, например, дисциплинарные меры или корректировку процедур, чтобы предотвратить будущие потери.

4. Анализ и корректировка финансовой отчетности

Выявленные убытки должны быть отражены в финансовой отчетности. Важно соответствующим образом скорректировать баланс и отчет о прибылях и убытках. Если убытки значительны, необходимо отразить их влияние на прибыль компании, чтобы получить точную картину финансового состояния.

5. Оцените практику управления запасами

Изучите обстоятельства, связанные с убытком, чтобы определить, не требуется ли улучшить управление запасами или процедуры контроля запасов. Правильное отслеживание и отчетность могут свести к минимуму вероятность повторения подобных потерь. Внимание к деталям и тщательные проверки помогут сократить ненужные расходы и улучшить финансовые показатели организации.

Создание специального счета для учета недостачи товарно-материальных ценностей: Практические рекомендации

При создании счета для отслеживания инвентарных расхождений очень важно завести специальную бухгалтерскую книгу для учета недостач. Этот счет должен отражать затраты, связанные с дефицитом запасов, обеспечивая ясность в том, как этот дефицит влияет на финансовые результаты. Главная цель — точно отражать недостачи, обеспечивая точное отражение в финансовой отчетности.

Первый шаг — создание отдельного счета для учета недостач. Этот счет поможет отделить обычное движение запасов от расхождений, что позволит более четко видеть операционные потери. Например, при подсчете запасов и возникновении расхождений недостача должна быть отражена на этом счете. Соответствующая запись в журнале обычно дебетует счет убытков и кредитует счет запасов, показывая уменьшение стоимости запасов из-за расхождений.

При проведении инвентаризации, если обнаружена недостача, очень важно определить ее причину — будь то кража, бесхозяйственность или канцелярская ошибка. Этот анализ крайне важен, поскольку от него зависит, как будет отражена недостача. Правильное отражение этого факта в главной книге — залог точной финансовой отчетности. Например, если обнаружена недостача товарно-материальных ценностей, расходы должны быть отнесены к определенной категории потерь, при этом общая стоимость товарно-материальных ценностей должна быть соответствующим образом скорректирована.

Правильный учет недостач помогает в составлении бюджета и прогнозов, предоставляя точные данные для будущих операций. Хорошо налаженный учет недостач позволяет компании быть в курсе всех потерь и принимать упреждающие меры для их минимизации в будущем. Он также помогает в проведении внутренних аудитов и обеспечивает ясность в отношении расхождений с течением времени, облегчая бухгалтерам проведение сверки на конец года.

В целом, обеспечение надлежащего документирования и учета расхождений в инвентаризации помогает повысить точность финансовой отчетности. Такая практика позволяет компаниям поддерживать прозрачность и гарантирует, что любые потери товарно-материальных ценностей будут должным образом учтены, не влияя на целостность других финансовых данных.

Работа с выявленными недостачами товарно-материальных ценностей: Подотчетность и правильные процедуры списания

В случае выявления расхождений в уровне запасов крайне важно своевременно отчитаться о недостаче и выполнить надлежащие процедуры по списанию недостающих товаров. Правильное решение подобных ситуаций обеспечивает точность финансовой отчетности и предотвращает искажение показателей прибыли. Начните с проверки инвентаризационных записей и сравнения их с данными инвентаризации. Если недостача подтвердится, необходимо немедленно сообщить об этом бухгалтеру, который создаст необходимые проводки в журнале.

Процесс списания должен основываться на стоимости утраченных товаров, отраженной на соответствующих счетах. Например, в случае пропажи товаров необходимо сделать соответствующую запись по дебету счета расходов, а по кредиту — по счету инвентаризации. Используемый счет должен отражать характер потери, будь то кража, повреждение или любой другой фактор, способствующий возникновению недостачи.

Также важно отслеживать любые корректировки, сделанные в процессе сверки. В ситуациях, когда возникают излишки товаров, применяется та же процедура: излишки запасов должны быть удалены из системы и учтены в соответствии с характером обнаружения. Любые излишки или недостачи должны быть точно отражены в бухгалтерских записях, чтобы избежать расхождений при проведении аудита.

Регулярные проверки и перекрестные ссылки помогут избежать неожиданностей и сохранить прозрачность финансовой отчетности. Если производятся какие-либо корректировки, например, списание или удаление излишков запасов, они должны быть задокументированы с надлежащими объяснениями, чтобы обеспечить подотчетность. Каждое списание должно иметь подтверждающую документацию, включая разрешение и объяснение причин расхождения.

Чтобы обеспечить соответствие установленным стандартам бухгалтерского учета, все действия по списанию и корректировке должны быть тщательно задокументированы. Результаты должны сверяться с финансовыми отчетами в конце каждого отчетного периода.