Чтобы получить 150 000₽ наличными, начните с того, что убедитесь, что у вас есть необходимые документы для одобрения. Будь то микрозайм или другие финансовые варианты, процесс может быть простым, если вы соответствуете основным требованиям. Убедитесь, что вы зарегистрированы в налоговом органе и что вся соответствующая информация о ваших доходах и долгах актуальна.

Прежде чем подавать заявку, подумайте, где вы будете ее подавать. Будь то онлайн или в офисе, наличие необходимых документов поможет ускорить принятие решения. К ним относятся справка о доходах и сведения о существующих долгах, если таковые имеются. В зависимости от кредитора от вас могут потребовать подтверждение вашего налогового статуса или дополнительные сведения о вашей бухгалтерии.

После рассмотрения ваших документов кредитор примет решение. Во многих случаях одобрение может быть получено быстро, что позволит вам получить деньги без задержек. При желании можно погасить кредит досрочно, что позволит вам сэкономить на процентах. Помните, что сумма займа может варьироваться, но, как правило, при соответствии необходимым критериям вам доступна сумма в 150 000₽.

Кто может подать заявку на кредит в 150 000 рублей?

Претендовать на эту сумму может любой человек со стабильным доходом. Это и наемные работники, и пенсионеры, и предприниматели. Право на получение кредита не ограничивается одной группой, если человек соответствует требованиям к доходу, установленным банком.

Для постоянных сотрудников

Если вы работаете по найму и получаете фиксированную зарплату, вы имеете право претендовать на эту сумму. Для определения возможности погашения кредита будут рассмотрены сведения о доходах. Для подтверждения ежемесячного заработка потребуются выписки из банка или справки о зарплате.

Для пенсионеров

Пенсионеры также имеют возможность подать заявку, если они могут подтвердить стабильный пенсионный доход. Банк оценит регулярность выплат, а также другие финансовые обязательства, чтобы убедиться в возможности погашения.

Для предпринимателей и владельцев индивидуального бизнеса

Заявку могут подать предприниматели, имеющие документально подтвержденный доход от своего бизнеса. Если у вас есть стабильный доход, будь то от индивидуального предпринимательства или другой формы индивидуального бизнеса, ваша заявка может быть рассмотрена на основании заявленного дохода.

Доход и другие требования

Важно продемонстрировать регулярный и надежный источник дохода, будь то зарплата, пенсия или доходы от бизнеса. Банки, в том числе Совкомбанк, оценивают эти источники, чтобы оценить вашу способность вернуть заемную сумму.

Варианты досрочного погашения

Большинство банков предлагают возможность досрочного погашения кредита, что может снизить общую стоимость займа. Однако уточните у своего кредитора конкретные условия досрочного погашения.

Специальные программы для наемных работников

В некоторых банках существуют специальные программы для сотрудников с зарплатными счетами. Если вы получаете зарплату через конкретный банк, вы можете получить выгоду от более быстрого оформления и лучших условий кредитования.

Требования к минимальному доходу для одобрения кредита

Для успешного одобрения кредита заявитель должен соответствовать определенным условиям по доходу. Банки, такие как Совкомбанк, оценивают ежемесячный доход заемщика, чтобы определить соответствие требованиям. Вот что вам нужно учесть:

Пороговые значения дохода

- Заемщик должен иметь стабильный ежемесячный доход, позволяющий покрывать выплаты по кредиту наряду с другими расходами. Как правило, минимальный ежемесячный доход должен превышать 20 000₽.

- При оценке дохода приоритет отдается переводам зарплаты на банковский счет, например зарплатным счетам.

Дополнительные критерии

- В качестве доказательства финансовой стабильности заявитель должен предоставить банку действующую справку о доходах или трудовой договор.

- Те, у кого есть дополнительные источники дохода, например доход от аренды или инвестиций, могут иметь преимущество при одобрении заявки.

- Заемщик должен соответствовать возрастным требованиям, как правило, от 21 до 65 лет, и иметь чистую кредитную историю.

Если вы соответствуете этим и другим требованиям к уровню дохода, получение кредита в Совкомбанке может быть простым процессом. Во избежание задержек не забудьте подать онлайн-заявку вместе со всеми необходимыми документами.

Возрастные ограничения и требования к заемщикам

Чтобы получить доступ к кредитным предложениям, заемщики должны соответствовать определенным возрастным требованиям. Большинство кредиторов устанавливают минимальный возрастной ценз в 18 лет, а максимальный часто колеблется от 60 до 75 лет в зависимости от типа финансового продукта. Возрастные рамки имеют решающее значение, поскольку от них зависит способность погашать кредит в течение долгого времени и риск для кредитной организации. Важно изучить конкретные условия, предлагаемые различными платформами, например «Халва» или другие кредитные карты, которые могут иметь уникальные требования.

Право на получение кредита также зависит от дополнительных факторов, таких как подтверждение дохода. Кредиторы обычно просят подтвердить наличие постоянного дохода, либо в виде работы, либо в виде предпринимательской деятельности. Доход играет важную роль в определении суммы кредита и шансов на одобрение. У тех, кто имеет стабильный доход, больше шансов получить положительное решение. Однако индивидуальные предприниматели или лица с нерегулярным заработком могут столкнуться с более жесткими условиями.

Еще один аспект, который необходимо учитывать, — это кредитная история заемщика. Хороший кредитный рейтинг повышает шансы на одобрение крупных сумм, в то время как плохая история может привести к повышению процентной ставки или отказу в выдаче кредита. Некоторые учреждения могут разрешить пользователям предоставлять дополнительные документы, например, выписки с банковских счетов, чтобы повысить свою квалификацию.

Лицам, желающим получить кредит наличными или кредит на карту, рекомендуется тщательно сравнивать различные предложения. Некоторые варианты, например карточные кредиты, могут предусматривать более гибкие условия погашения. Прежде чем сделать выбор, обязательно оцените общую стоимость кредита, включая комиссии и процентные ставки. Всегда внимательно читайте условия и положения, чтобы избежать неожиданностей в дальнейшем.

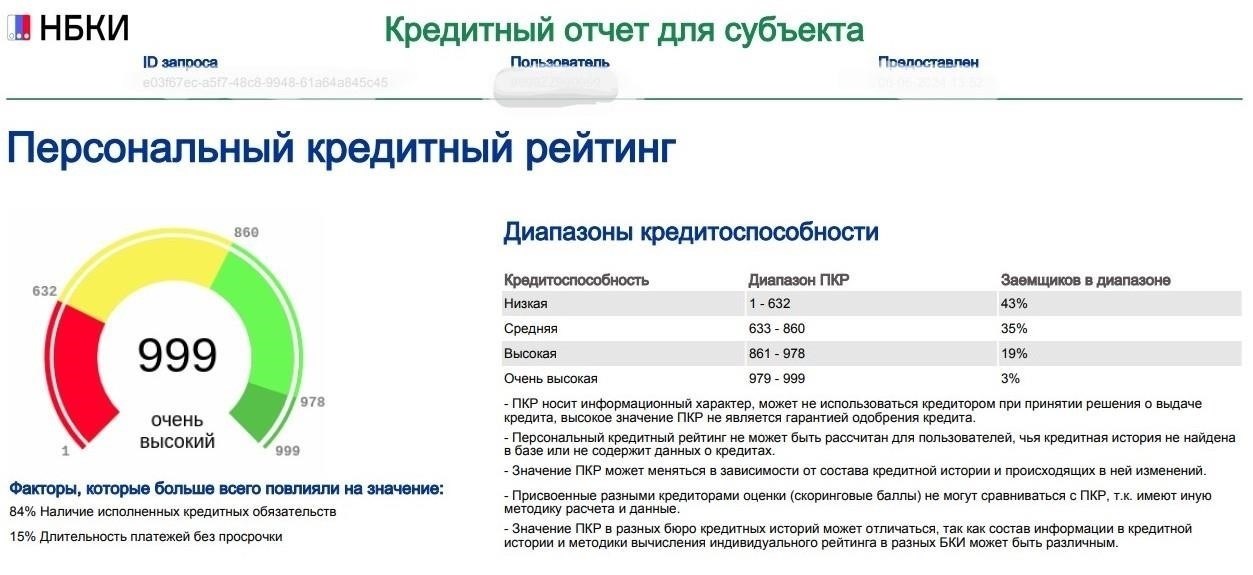

Понимание требований к кредитному баллу для получения кредита

Чтобы получить финансирование, ваша кредитная история играет ключевую роль. Кредиторы оценивают кредитоспособность заемщика по его кредитному рейтингу. Как правило, чем выше ваш балл, тем выгоднее условия кредитного договора. Для получения кредита по выгодным ставкам часто требуется минимальный балл. Как правило, баллы варьируются от 300 до 850, и кредиторы обычно устанавливают порог для одобрения, который может меняться в зависимости от суммы запрашиваемого кредита.

Кредитный балл и условия кредитования

Одобрение кредита в значительной степени зависит от кредитного балла. Клиенты с баллом выше 700 обычно имеют доступ к лучшим условиям, включая более низкие процентные ставки. Напротив, люди с более низким баллом могут столкнуться с более жесткими условиями или даже отказом в заявке. Важно просмотреть свою кредитную историю перед подачей заявки и исправить все неточности, которые могут негативно повлиять на ваш балл. Кроме того, к клиентам, которые являются индивидуальными предпринимателями или фрилансерами, могут предъявляться иные требования, поскольку стабильность их доходов зачастую проверяется более тщательно.

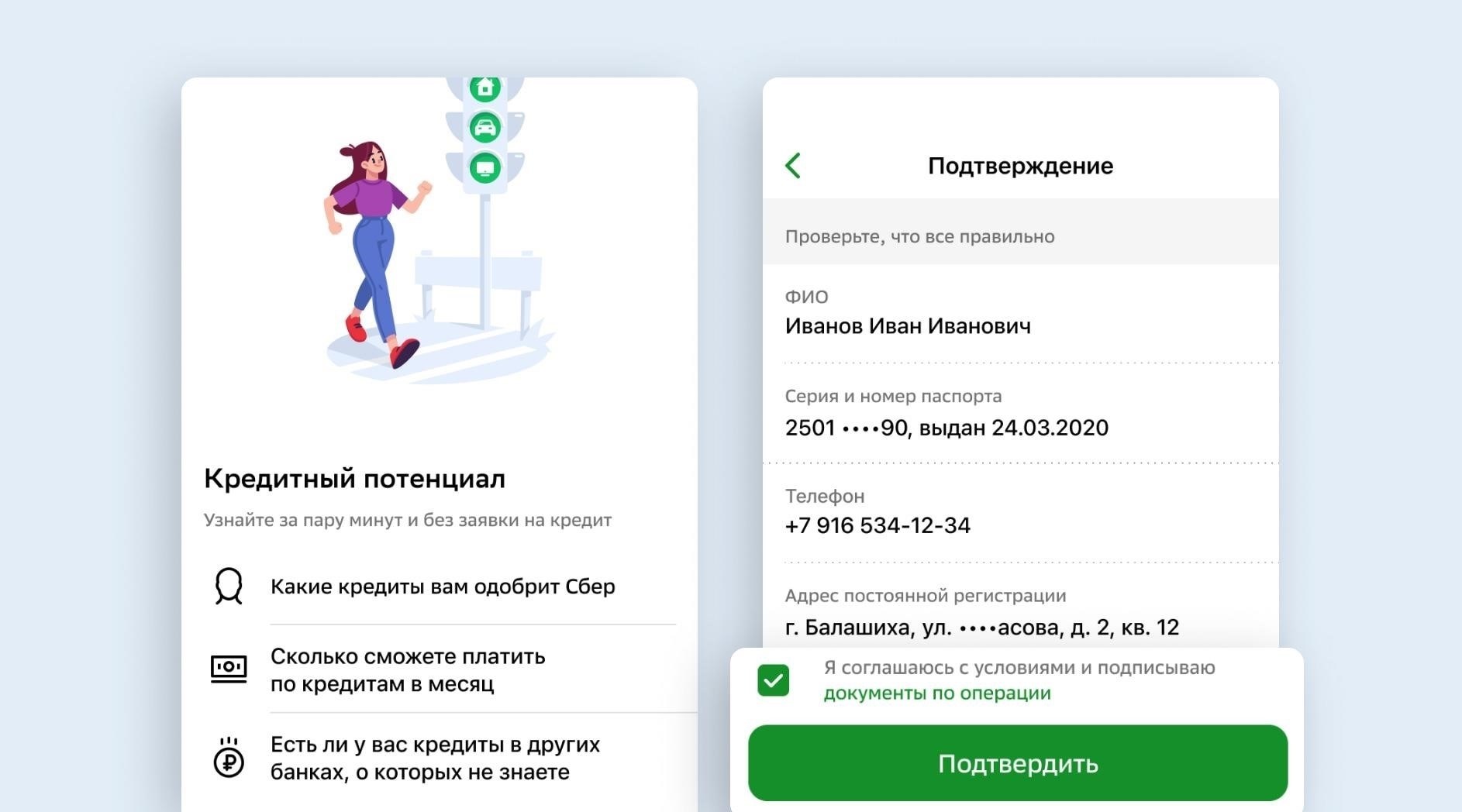

Влияние документации на одобрение

Чтобы облегчить процесс, позаботьтесь о предоставлении всех необходимых документов, включая справку о доходах, действительное удостоверение личности, а для самозанятых клиентов — налоговую декларацию или другие соответствующие документы. Это поможет подтвердить финансовое положение заемщика и его способность погасить кредит. Сроки одобрения кредита могут варьироваться, но, как правило, процесс идет быстрее, если все документы в порядке. Обращайте внимание на даты платежей и следите за соблюдением установленных сроков, чтобы избежать задержек в получении средств.

Что ожидать в процессе одобрения займа

Чтобы обеспечить беспроблемное рассмотрение заявки, начните с предоставления необходимых документов. К ним относятся справка о зарплате или справка о доходах. Если вы являетесь индивидуальным предпринимателем, предоставьте налоговую справку или соответствующие документы, подтверждающие вашу финансовую стабильность. Будьте готовы предъявить действительный документ, удостоверяющий личность, и, возможно, пенсионное удостоверение, если вы на пенсии.

Основные этапы процесса одобрения

- Зайдите на сайт банка или на онлайн-портал выбранного вами финансового учреждения, чтобы заполнить форму заявки.

- Убедитесь, что все поля заполнены точно, особенно такие детали, как зарплата, статус занятости и финансовые обязательства.

- Если вы работаете по найму, банк может проверить платежные ведомости в целях проверки. Если вы являетесь индивидуальным предпринимателем, убедитесь, что ваши налоговые документы актуальны и соответствуют заявленному доходу.

- После того как заявка заполнена, ожидайте ответа банка. Это может занять от нескольких минут до нескольких дней, в зависимости от внутренних процессов кредитора.

После подачи заявки

Если заявка будет одобрена, вы получите официальное предложение с изложением условий, включая график погашения, процентные ставки и любые сопутствующие комиссии. Если условия соответствуют вашим ожиданиям, вы можете подписать договор в электронном виде или лично. После этого средства обычно зачисляются на ваш счет. Помните о необходимых ежемесячных платежах и следите за своевременным погашением, чтобы избежать штрафов.

Документы, необходимые для подтверждения вашей финансовой стабильности

Чтобы получить одобрение на кредит в размере до 150 000 рублей, важно представить четкие доказательства вашей финансовой стабильности. При подаче заявки банки могут запросить определенные документы, чтобы оценить вашу способность погасить долг. Требования могут быть разными, но обычно они включают в себя:

- Подтверждение дохода, например, справка о зарплате или справка от работодателя, подтверждающая ваш оклад и статус занятости.

- Банковские выписки за последние 3-6 месяцев, чтобы показать движение средств и ваши финансовые привычки.

- Документы, подтверждающие любые другие источники дохода, например, доход от аренды или побочного бизнеса.

- Сведения о существующих финансовых обязательствах, таких как кредиты или долги по кредитным картам, для оценки ваших текущих обязательств.

- Налоговые декларации или справка о доходах из налогового органа для подтверждения заявленных вами доходов.

После того как вы представите эти документы, банк внимательно изучит их и примет решение. В некоторых случаях время рассмотрения заявки может отличаться в зависимости от того, подаете ли вы заявку через онлайн-платформу, например «Халва», или непосредственно в отделении банка. Важно набраться терпения и дождаться окончательного решения банка после выполнения всех необходимых шагов в анкете.

У каждого банка могут быть свои требования, поэтому рекомендуется уточнить их непосредственно в банке, чтобы убедиться, что вы предоставили правильные документы. Это поможет ускорить процесс одобрения и повысит ваши шансы на благоприятный исход.

Как кредиторы оценивают вашу способность погасить кредит

Кредиторы оценивают способность заемщика погасить кредит на основе целого ряда факторов. К ним относятся стабильность доходов, текущие долги и привычки в расходовании средств. Ниже перечислены ключевые аспекты, влияющие на процесс оценки:

Доход и статус занятости

Кредиторы рассматривают ежемесячный доход заемщика как основной фактор. Для самозанятых лиц, таких как фрилансеры или предприниматели, это предполагает анализ постоянных потоков доходов. Владельцев бизнеса и фрилансеров могут попросить предоставить последние выписки с банковского счета, налоговые декларации или историю платежей с онлайн-платформ. Пенсионерам же необходимо предоставить подтверждение пенсионных доходов. Регулярная уплата налогов и взносов также является важным аспектом для самозанятых заявителей.

Существующие долговые обязательства

При принятии решения учитываются непогашенные долги или микрозаймы. Кредиторы часто изучают графики ежемесячных платежей по существующим кредитам, будь то кредитные карты или предыдущие кредитные договоры. Заявители, имеющие приемлемый уровень задолженности и стабильную историю платежей, с большей вероятностью получат одобрение. Большее количество обязательств может снизить вероятность одобрения.

Кредитная история

Еще одним важным элементом является надежная кредитная история. Заемщики с историей своевременных платежей и минимальными просрочками считаются менее рискованными. Если заявитель пользуется кредитной картой, платежи должны вноситься постоянно и своевременно. Это также включает поддержание хорошего баланса по потребительским кредитам, таким как карты «Халва» или другие варианты кредитования, доступные через банк.

Банковские выписки и документация

Заявители должны предоставить выписки с банковского счета за последние несколько месяцев. Кредиторы используют их для проверки источников дохода, структуры расходов и общей финансовой стабильности. При этом тщательно проверяется способность заемщика управлять своими финансами и поддерживать достаточный объем средств для покрытия ежемесячных платежей. Вся документация должна быть точной и актуальной, чтобы процесс одобрения прошел гладко.

Возраст и тип занятости

Кредиторы могут предлагать различные условия для разных демографических групп. Например, пенсионеры могут столкнуться с более жесткими требованиями из-за фиксированного дохода. В то время как индивидуальные предприниматели могут иметь более гибкие условия, если они могут продемонстрировать постоянный доход. Конкретная ситуация и профиль каждого заявителя влияют на условия кредитования.