Чтобы эффективно управлять процентами по займам, необходимо убедиться, что конкретные условия договора полностью понятны. Сумма, подлежащая выплате или начислению, должна быть рассчитана на основе суммы займа и применимой процентной ставки. При составлении финансовой отчетности учитывайте, как кредит повлияет на движение денежных средств, особенно в процессе погашения и обработки процентных расходов по счетам.

Используйте надлежащую документацию для любой операции с заемными средствами, особенно если заем служит финансовым инструментом для инвестиционных целей. При расчете процентов необходимо учитывать корректировки в зависимости от объекта займа, будь то операции, закупки или капитальные вложения. Убедитесь, что все записи в журнале отражают изменения в финансовом положении на протяжении всего жизненного цикла займа.

Влияние процентов на финансовую отчетность должно быть подробно рассмотрено в ходе учетной работы, учитывая как прямое, так и косвенное влияние кредита на активы и обязательства. Правильное отражение процентов, начисленных по кредитам, и корректировок, сделанных в соответствии с условиями кредитного договора, необходимо для составления точной финансовой отчетности.

Как учитывать проценты по кредитам

Проценты по кредитам должны отражаться в соответствии с условиями, установленными в кредитном договоре. При расчете расходов, связанных с заемными средствами, необходимо учитывать период, в течение которого действует заем, а также все особые условия, влияющие на процентную ставку.

Прежде всего необходимо определить объект займа и его цель. Если кредит предназначен для инвестиций в активы, то затраты, связанные с кредитом, могут быть капитализированы, то есть включены в стоимость соответствующего объекта инвестиций. Для операционных кредитов проценты обычно классифицируются как расход в том периоде, в котором они начисляются.

Чтобы правильно отразить проценты, необходимо сделать соответствующую запись в журнале. Дебетуйте счет процентных расходов и кредитуйте кредиторскую задолженность или обязательства по кредиту, в зависимости от структуры кредита. Эта бухгалтерская проводка должна отражать фактически произведенные процентные платежи, а также сумму начисленных, но не выплаченных процентов.

Способ перевода средств с одного счета на другой обычно диктуется кредитным договором. Необходимо убедиться, что в финансовой отчетности отражены точные суммы, выплаченные по кредиту, включая основную сумму и проценты, в соответствии с графиком погашения, указанным в договоре.

Если кредит используется в инвестиционных целях, проценты по кредиту могут быть капитализированы в стоимость приобретения или строительства актива. Это означает, что стоимость кредита добавляется к остатку актива до тех пор, пока актив не будет готов к использованию. Очень важно правильно рассчитать этот показатель, поскольку неправильная капитализация может исказить стоимость актива или финансовые результаты деятельности компании.

В некоторых случаях кредит может повлиять на расчеты финансовых коэффициентов, особенно при рассмотрении обязательств или стоимости капитала. Проценты по займу должны быть учтены таким образом, чтобы не приводить к искажению финансовых результатов. Для целей налогообложения важно убедиться в том, что процентные расходы правильно отражены и подлежат вычету в соответствии с нормативными актами данной юрисдикции.

Наконец, регулярный мониторинг условий кредитования необходим для корректировки изменений процентных ставок и условий погашения, которые могут возникнуть в течение срока кредитования. Это позволит обеспечить постоянное отражение в бухгалтерском учете текущего состояния кредита и связанных с ним затрат.

Когда переводить объект в состав основных средств

Перевод объекта в состав основных средств происходит, когда он готов к использованию в деятельности компании. Объект должен быть работоспособным и готовым приносить доход. Этот процесс начинается после завершения работ, позволяющих использовать его по назначению, и должен быть отражен в бухгалтерском учете. Необходимые затраты, связанные с приобретением и подготовкой объекта к использованию, должны быть учтены, включая расходы на усовершенствования или модификации, необходимые для обеспечения функциональности актива.

Передача должна происходить, когда объект больше не находится в процессе строительства или разработки и когда все необходимые работы завершены. На этом этапе стоимость объекта вместе с соответствующими расходами должна быть отражена на соответствующих счетах. В этом случае стоимость актива должна отражать общую сумму расходов, включая расходы на его приобретение и прочие сопутствующие расходы, такие как проценты, начисленные на заемные средства, использованные для его финансирования.

В тот момент, когда объект готов к использованию, необходимо произвести все расчеты по расходам и бухгалтерские проводки. Если актив финансируется за счет кредита, расчет процентов должен быть завершен до передачи. Дата готовности к использованию означает переход объекта из категории незавершенного производства в категорию основных средств с отражением в балансе на счете «Основные средства».

Очень важно, чтобы объект был полностью исправен и введен в эксплуатацию до перевода его в состав основных средств. Бухгалтерские записи должны отражать окончательные затраты, включая проценты, накопленные по кредитам, использованным для приобретения или строительства. Эти затраты напрямую влияют на общую стоимость актива и на процесс его амортизации с течением времени. После передачи объекта на него распространяются соответствующие правила начисления амортизации, и в последующих периодах он должен отражаться в учете соответствующим образом.

Журнальные проводки при начислении процентов

В процессе начисления процентные расходы должны быть отражены в отчете о прибылях и убытках. Например, при начислении процентов по кредиту типична следующая проводка:

Дебет: Процентные расходы (отчет о прибылях и убытках)

Кредит: Проценты к уплате (пассив баланса)

Эти проводки отражают обязательство, возникающее в связи с процентами по кредиту, которые еще не были выплачены, но должны быть выплачены. Когда платеж будет произведен, потребуется другая проводка:

Факторы, влияющие на бухгалтерские проводки

На характер этих записей в журнале влияют несколько факторов. Во-первых, процентная ставка и срок кредита определяют периодические расходы, подлежащие учету. Во-вторых, способ оплаты (например, ежемесячно, ежеквартально) влияет на сроки начисления. Очень важно учитывать влияние капитализированных процентов на финансовую отчетность, особенно в случае долгосрочных займов или инвестиционных проектов.

Например, если проценты капитализируются как часть актива, например, при строительстве инвестиционного объекта, могут применяться следующие проводки:

Дебет: Инвестиционный актив (балансовый отчет)

При выплате начисленных процентов:

Наконец, при закрытии кредита или при окончательном расчете остаток начисленных процентов переводится, а соответствующие проводки закрываются. Это обеспечивает точное отражение кредитных обязательств и связанных с ними затрат в финансовой отчетности компании.

Условия, влияющие на учет займов

На метод признания займов влияет несколько факторов. Для обеспечения точности учета необходимо учитывать следующие условия:

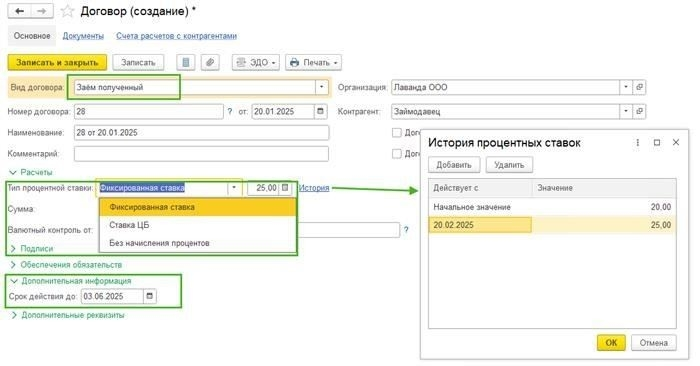

1. Договор и условия займа

- Условия, указанные в договоре займа, имеют решающее значение для определения процесса учета. Условия, касающиеся процентов, графиков погашения и суммы займа, влияют как на признание займа, так и на соответствующие расчеты процентов.

- В договоре также может быть оговорено, будут ли полученные средства классифицироваться как долг или как инвестиции, что влияет на категоризацию активов.

2. Классификация средств

- Средства, полученные по договорам займа, должны быть правильно классифицированы в балансе. Будет ли заем считаться обязательством или инвестицией, зависит от его целевого назначения и условий погашения.

- Если кредит используется для приобретения активов, соответствующие активы могут со временем амортизироваться, что отразится на общем финансовом отчете.

3. Условия погашения и амортизация

- Метод амортизации кредита, включая график выплат основной суммы и процентов, играет важную роль в учете кредита. Обычно это отражается в отчете о движении денежных средств и балансовом отчете.

- Особые условия, такие как условия досрочного погашения или возможность досрочного погашения, должны быть учтены, поскольку они могут изменить сроки и суммы процентных начислений.

4. Начисление процентов

- Проценты, начисленные по займам, должны периодически отражаться в учете в соответствии с условиями, указанными в договоре. Сроки и метод начисления процентов зависят от того, какая ставка является фиксированной или переменной.

- По займам, связанным с инвестиционными проектами, процентные расходы признаются на основании фактически понесенных затрат и могут отличаться в зависимости от распределения средств.

5. Закрытие и урегулирование займа

- Процесс закрытия или урегулирования кредита, включая любые окончательные платежи и соответствующие проценты, должен быть документально подтвержден. Окончательный расчет требует корректировки соответствующего счета обязательств или активов.

- Когда кредит будет полностью погашен, все оставшиеся начисленные проценты должны быть соответствующим образом скорректированы на соответствующих счетах.

6. Вовлеченные стороны

- И кредитор, и заемщик должны отразить финансовые последствия займа в своих финансовых документах. Каждая сторона должна признать заем в качестве обязательства или актива с начислением процентов в соответствии с условиями соглашения.

- Роль внешних сторон, таких как поручители или созаемщики, может повлиять на признание и классификацию займа в балансе.

Правильный порядок учета зависит от понимания специфики каждого займа, сроков погашения и общей структуры соглашения. Если речь идет о значительных суммах или сложных условиях, может потребоваться дополнительная проверка и корректировки для обеспечения соответствия стандартам учета и требованиям финансовой отчетности.

Проценты по займам — проводки

При признании процентов по выданному займу бухгалтерские проводки должны быть сделаны в соответствии с условиями договора. Важно применять правильный подход к расчету и отражению процентов в зависимости от особенностей договора, например, от того, выдан ли заем с фиксированной или переменной процентной ставкой.

Бухгалтерские проводки по учету процентов по займам

- Проценты, начисленные по кредиту, следует отражать по дебету счета «Расходы по процентам» и кредиту счета «Проценты к уплате».

- При переводе средств, полученных от заемщика, используйте дебетовую запись «Касса» или «Банк» и кредитовую запись «Дебиторская задолженность по займу» в главной книге.

- В момент начисления процентов убедитесь, что проводка отражает конкретный период, за который начисляются проценты, и внесите корректировки в соответствии с оговоренными условиями кредитного договора.

- Если заем имеет переменные проценты, периодически пересматривайте расчеты, чтобы обеспечить точность финансовых отчетов.

Процесс начисления и погашения процентов

- Для займов, выданных под годовые или ежемесячные проценты, рассчитывайте проценты на основе согласованной процентной ставки и непогашенной суммы основного долга.

- При погашении займа, включая основную сумму и проценты, следует сделать кредитовую запись по счету «Дебиторская задолженность по займу», а соответствующая дебетовая запись по счету «Касса» или «Банк» отразит перевод средств.

- При закрытии кредита убедитесь, что все накопленные проценты полностью рассчитаны и переведены на нужные счета в соответствии с финансовым периодом.

- Сделайте соответствующие проводки при переводе сумм процентов в состав прибыли или убытка, учитывая как процесс начисления, так и процесс погашения.

В зависимости от условий договора необходимо вносить корректировки в проводки для учета изменений в остатке займа, изменений процентной ставки или досрочного погашения. Ведите четкий учет всех процентных расчетов, чтобы обеспечить точность отчетности в соответствии со стандартами бухгалтерского учета предприятия.

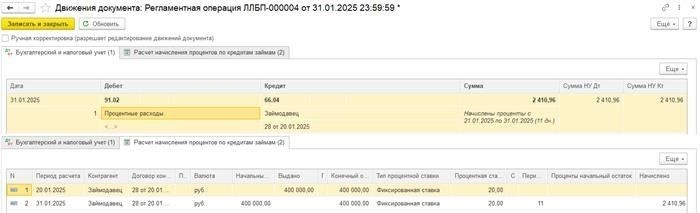

Запись начисленных процентов

Журнальная проводка по начисленным процентам должна включать дебет счета расходов и кредит счета обязательств. Как правило, расходы списываются в дебет счета процентных расходов, а соответствующие обязательства кредитуются на счет процентной задолженности или аналогичный счет. Сумма процентов рассчитывается на основе суммы займа и применимой процентной ставки в соответствии с условиями договора.

Например, если сумма кредита составляет 100 000 долларов США с процентной ставкой 5 % годовых, а проценты начисляются за один месяц, расчет будет выглядеть следующим образом:

Начисленные проценты 100 000 * 5% / 12 416,67.

Таким образом, запись в журнале будет следующей:

Дебет: Расходы по процентам 416,67

Кредит: Проценты к уплате 416,67

Условия для начисления

Начисление процентов обязательно, если в условиях займа указаны сроки уплаты процентов, которые могут варьироваться в зависимости от типа договора, будь то инвестиционный кредит или другие финансовые соглашения. Проценты начисляются до даты погашения кредита или до момента осуществления платежа. Если договор предусматривает рассрочку платежей, проценты должны рассчитываться за каждый период на основе непогашенного остатка займа.

Проценты по кредитам должны признаваться в качестве расходов в том отчетном периоде, к которому они относятся, независимо от того, был ли произведен платеж или нет. Это обеспечивает отражение в финансовой отчетности точных данных в период начисления процентов, а не в момент их фактической уплаты. При переводе средств с кредитного счета или из других источников необходимо вносить соответствующие корректировки с помощью бухгалтерских проводок.

Наконец, важно отметить, что любые расхождения в расчете процентов, связанные с условиями займа или влиянием валютных курсов, могут повлиять на бухгалтерские проводки. Их следует исправлять в последующих периодах, чтобы обеспечить точность финансовой отчетности.