Для тех, кто собирается приобрести жилую недвижимость, будь то новая квартира или строящийся дом, понимание условий ипотечного договора крайне важно. Особенно если вы планируете использовать государственные льготы, например, материнский капитал, для финансирования нового жилья. Сбербанк предлагает различные варианты финансирования приобретения как нового, так и готового жилья, с четким набором требований и этапов одобрения.

При подаче заявки на получение ипотечного кредита вас попросят предоставить определенные документы, включая справку о доходах, документ, удостоверяющий личность, а в некоторых случаях и документы на саму недвижимость. Независимо от того, покупаете ли вы полностью построенную квартиру или инвестируете в еще строящийся дом, процесс включает в себя несколько этапов проверки и одобрения. Убедитесь, что все документы подготовлены правильно, чтобы избежать ненужных задержек в процессе одобрения.

Одним из преимуществ использования такой финансовой организации, как Сбербанк, является наличие готовых договоров, которые вы можете изучить перед тем, как взять ипотеку. Очень важно внимательно изучить образец договора, чтобы понять все условия, включая график погашения и процентную ставку. Кроме того, если вы используете материнский капитал для приобретения жилья, в договор будут включены особые положения, обеспечивающие правильное использование этих средств.

Важно учитывать общую стоимость недвижимости, не только цену покупки, но и дополнительные расходы, такие как страхование и регистрационные сборы. Эти расходы могут существенно повлиять на конечную сумму, которую вам придется финансировать. Убедитесь, что вы учли все возможные сборы и платежи, прежде чем приступить к покупке дома своей мечты.

Покупка готовой недвижимости

Приобретая готовую к заселению недвижимость, необходимо убедиться, что все необходимые документы в порядке. Вам нужно будет проверить законность владения недвижимостью и убедиться, что она свободна от каких-либо обременений.

Прежде чем приступать к покупке, оцените стоимость жилья и определите, необходим ли кредит от финансового учреждения. Ипотека на имеющуюся квартиру или дом может значительно снизить финансовую нагрузку, предлагая более длительный период погашения и приемлемые процентные ставки.

- Убедитесь, что недвижимость зарегистрирована и сертифицирована местными властями как жилая.

- Если вы планируете использовать государственную субсидию или материнский капитал, проверьте, подходит ли недвижимость под эти программы.

- Подготовьте все необходимые документы, включая справку о доходах, удостоверение личности и любые дополнительные справки, требуемые банком.

- Проверьте рыночную стоимость аналогичной недвижимости, чтобы убедиться, что цена справедлива и соответствует современным тенденциям.

- Если недвижимость была построена недавно, запросите у застройщика необходимые гарантии и документы, чтобы убедиться в отсутствии строительных дефектов.

Многие финансовые учреждения предлагают специальные условия для покупки готового к проживанию жилья. В зависимости от условий кредитора вы можете получить более низкую процентную ставку по сравнению с покупкой строящегося жилья. Этот вариант часто обеспечивает большую стабильность, поскольку недвижимость уже полностью построена и готова к немедленному заселению.

Кроме того, в сделку по покупке можно включить материнский капитал или другие субсидии, что уменьшит первоначальный взнос и сумму кредита. Обязательно поинтересуйтесь, соответствует ли объект недвижимости критериям для применения подобных программ.

Внимательно изучите все договоры, особенно те, которые касаются условий ипотеки, процентных ставок и возможных дополнительных расходов. Убедитесь, что цена, а также другие условия соответствуют документам и информации продавца, чтобы избежать проблем в будущем.

Покупка жилья в новостройке

При покупке только что построенного дома или квартиры очень важно понимать, какие варианты финансирования существуют. Использование жилищного кредита для строящейся недвижимости может быть выгодным, поскольку позволяет закрепить выгодные условия на время завершения строительства. Финансовые учреждения обычно предлагают кредиты с условиями, специально разработанными для приобретения такой недвижимости, с увеличенными сроками погашения и более низкими процентными ставками для определенных категорий покупателей. При подаче заявки на кредит убедитесь, что все необходимые документы в порядке: справка о доходах, удостоверение личности и сведения об объекте недвижимости.

Ключевые аспекты, которые необходимо учитывать

Прежде чем приступить к покупке, проверьте репутацию застройщика и качество недвижимости. Если речь идет о строящемся доме, убедитесь, что проект идет в соответствии с графиком и что нет никаких юридических или финансовых препятствий. При финансировании кредиторы могут потребовать дополнительный первоначальный взнос за строящиеся дома, поскольку они связаны с повышенным риском. Условия кредитования могут отличаться от условий для готовой к проживанию недвижимости, поэтому необходимо изучить образцы кредитных договоров, чтобы понять весь спектр условий, включая графики платежей и возможные корректировки процентных ставок.

Дополнительные соображения

Не забывайте о предполагаемой дате завершения строительства объекта, поскольку задержки могут повлиять на график предоставления кредита. Кроме того, ознакомьтесь с местными правилами владения недавно построенным жильем, поскольку в отдельных районах могут действовать ограничения или специальные льготы для покупателей. Тщательно изучив договор и обратившись за советом к профессионалу, вы сможете убедиться, что условия финансирования оптимальны для покупки жилья.

Строительство жилого дома

Когда речь идет о строительстве жилья, варианты финансирования имеют решающее значение. Многие обращаются к ипотеке, которая позволяет получить средства на строительство нового дома. Для тех, кто хочет построить новое жилье, различные учреждения предлагают кредитные продукты, которые можно комбинировать с материнским капиталом или другими государственными пособиями.

Одним из вариантов финансирования нового дома является ипотечный кредит на строительство. Это позволяет домовладельцам получать средства поэтапно, в соответствии со сроками строительства. Важно, чтобы в договоре были четко прописаны платежи, соответствующие каждому этапу строительства. Готовый к заселению дом будет иметь другие условия финансирования по сравнению с еще строящимся.

Например, при покупке строящегося дома вы можете рассмотреть вариант приобретения недостроенного объекта, когда платежи вносятся постепенно. Если строительство находится на ранней стадии, такие условия, как правило, предполагают более низкие ежемесячные платежи, но в зависимости от сроков завершения проекта могут возникнуть более высокие общие расходы.

Ипотечные кредиты на строительство дома обычно имеют несколько иные условия, чем стандартные кредиты на покупку готовой недвижимости. Важно оценить свои финансовые возможности и понять условия договора, прежде чем брать на себя обязательства по кредиту. Обязательно попросите предоставить вам четкий образец договора, в котором указаны все графики платежей, процентные ставки и штрафные санкции за невыполнение условий.

Также рассмотрите возможность использования государственных программ поддержки, таких как материнский капитал или другие фонды помощи, если они доступны, так как они могут значительно снизить общую сумму финансирования, необходимую для проекта. Использование этих средств в сочетании с традиционной ипотекой может сделать процесс строительства дома более доступным.

В целом, выбор подходящего типа ипотечного кредита для строительства вашего жилья очень важен. Обязательно оцените варианты от различных финансовых учреждений, чтобы обеспечить наилучшие условия для вашего строительного проекта.

Ипотека плюс материнский капитал

Если вы планируете приобрести жилье с использованием материнского капитала, важно понимать, как включить эти средства в кредитный договор. Сумма материнского капитала может быть использована для уменьшения первоначального взноса или погашения части остатка кредита. Данная опция доступна как для покупки готовых квартир, так и для приобретения строящейся жилой недвижимости, включая дома и квартиры в строящихся комплексах.

Критерии права на материнский капитал

Первое условие для использования материнского капитала — наличие хотя бы одного ребенка, родившегося после 1 января 2007 года. Размер материнского капитала устанавливается государством и ежегодно индексируется. Для подачи заявления необходимо предоставить необходимые документы, в том числе сертификат на материнский капитал и подтверждение целевого назначения использования — на покупку или строительство жилья.

Шаги по объединению ипотеки и материнского капитала

Чтобы объединить материнский капитал с ипотекой, обычно необходимо выполнить следующие действия:

1. Выбрать объект недвижимости или жилое помещение (будь то дом или квартира).

2. Подайте кредитору необходимые документы и укажите информацию о материнском капитале.

3. Проверьте право на использование средств материнского капитала и подайте заявление о включении его в договор ипотечного кредитования.

4. Банк рассмотрит заявку и внесет соответствующие изменения в условия кредитования, снизив первоначальный взнос или уменьшив остаток по кредиту.

После одобрения банк оформит необходимые документы, и материнский капитал будет переведен непосредственно застройщику или продавцу, в зависимости от того, приобретаете ли вы готовое жилье или квартиру в строящемся доме.

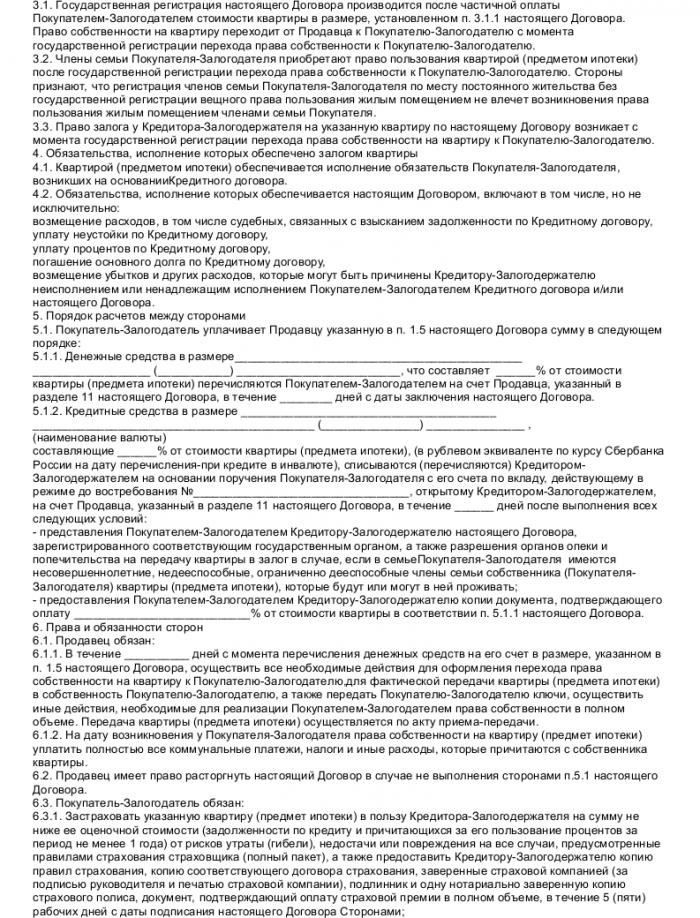

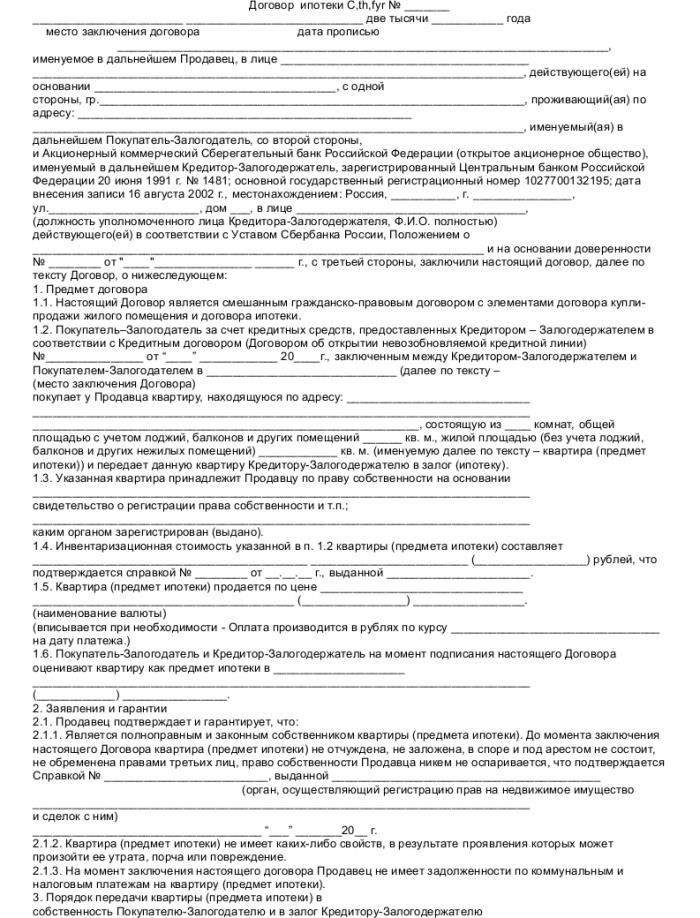

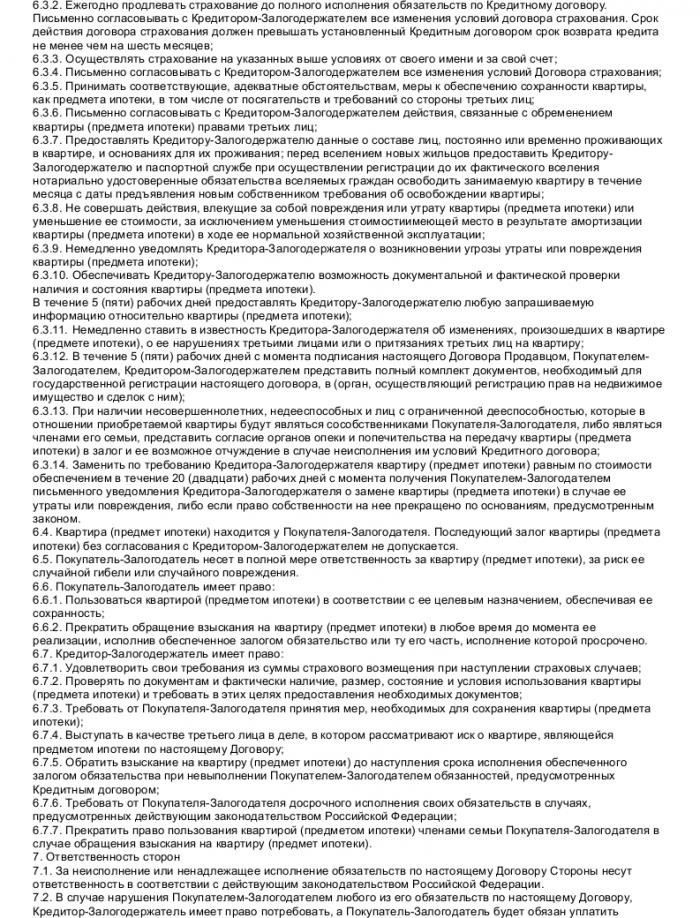

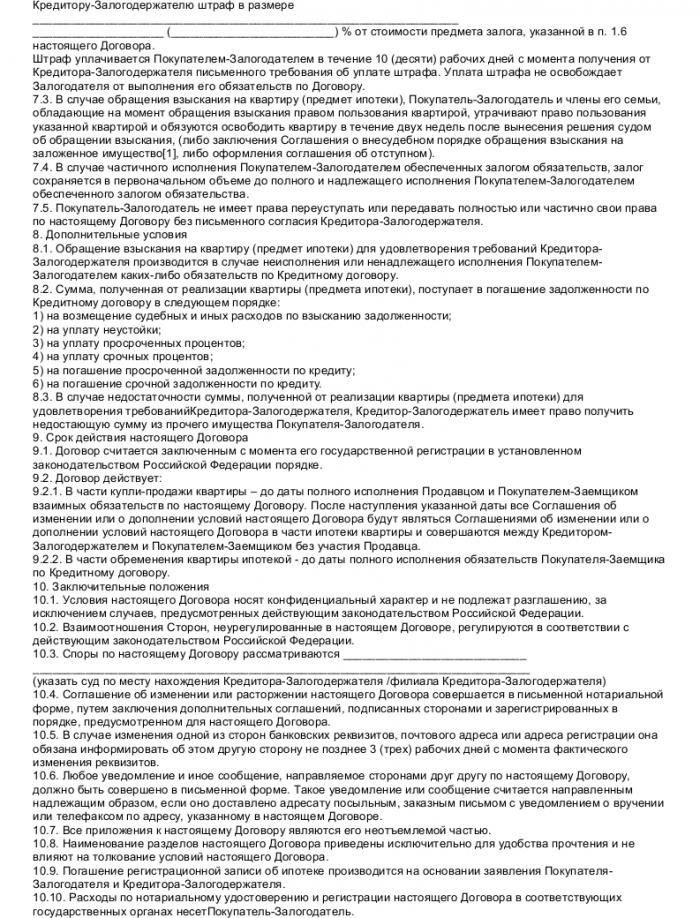

Образец договора ипотеки Сбербанка

При подготовке документов для получения кредита на покупку жилья крайне важно тщательно изучить образец договора, чтобы понять, на каких условиях заключается сделка. Договор на приобретение жилой недвижимости с привлечением финансового капитала, как правило, содержит сведения о сумме займа, процентных ставках и графике погашения.

В договоре должно быть четко прописано приобретение как готового, так и строящегося жилья, будь то квартиры или другие виды жилых объектов. В нем также будет прописано использование льгот, предоставляемых государством, например, материнского капитала, который может существенно снизить сумму кредита.

Важно проверить основные разделы, включая список необходимых документов, состояние объекта (завершен ли он или еще строится), а также обязанности банка и заемщика. Некоторые договоры могут предлагать дополнительные льготы, например, программу «Плюс», которая может улучшить условия кредитования, особенно для тех, кто финансирует только что построенный или еще строящийся жилой объект.

Образец документа обычно включает в себя пункты о правах и обязанностях обеих сторон, условиях досрочного погашения и штрафных санкциях за невыполнение обязательств. Все это помогает обеспечить ясность и безопасность на протяжении всего процесса кредитования. Структура договора также будет отражать условия банка и характеристики выбранной недвижимости, будь то квартира или другой вид жилья.

Обратите внимание на особые условия, касающиеся еще не достроенного жилья, поскольку они могут предполагать дополнительные гарантии или страхование. Стандартный образец ипотечного договора представляет собой четкую схему для заемщика и банка, в которой особое внимание уделяется этапам выплат и возможным изменениям в течение срока кредитования.