При совершении сделок по реализации товаров или ресурсов через агента продавцу крайне важно правильно вести учет счетов-фактур в соответствии с Федеральным налоговым кодексом РФ. Каждый счет-фактура, как полученный, так и выставленный, должен быть зарегистрирован в соответствующем журнале. Эти записи обеспечивают четкое документирование всех операций, связанных с оплатой и поставкой товаров, для целей налогообложения.

Агент обязан вести журнал учета полученных и выставленных счетов-фактур. Счет-фактура, полученный от продавца, должен быть надлежащим образом внесен в реестр в раздел, посвященный выданным документам. Аналогичным образом счета-фактуры, полученные от других сторон, например от поставщиков, также регистрируются в разделе, посвященном полученным документам. Все записи должны включать дату, номер счета-фактуры, детали операции и соответствующие суммы, что обеспечивает точное отслеживание обмениваемых товаров и активов.

Счета-фактуры, связанные с операциями по продаже, регистрируются агентом, поскольку они представляют собой продажу товаров или других ресурсов. Детали счета, включая названия товаров или услуг, их количество и оговоренные условия оплаты, должны быть точно заполнены, чтобы избежать расхождений. Когда агент выставляет счет-фактуру, в нем должна быть отражена правильная сумма к оплате, а также все необходимые корректировки по предыдущим операциям.

Счета-фактуры обоих типов — как полученные, так и выставленные — должны храниться в соответствии с действующими налоговыми и юридическими нормами. Эти документы должны быть организованы таким образом, чтобы их можно было быстро найти во время аудита или налоговой проверки. Налоговые органы требуют, чтобы продавец и агент соблюдали эти правила, поскольку отсутствие надлежащего учета может привести к штрафам или судебным разбирательствам.

Статьи, комментарии, ответы на вопросы

Когда посредник обрабатывает счета-фактуры и действует от имени другой стороны, крайне важно вести точный учет операций купли-продажи. В связи с этим продавцы и агенты должны следить за тем, чтобы все документы, включая счета-фактуры, были надлежащим образом оформлены и соответствовали налоговому законодательству. Каждый объект недвижимости, будь то арендованный или приобретенный, требует соответствующего товарного чека или счета-фактуры с указанием покупателя и продавца.

Одним из ключевых документов, подлежащих проверке в этом процессе, является счет-фактура, выставленный на покупку или аренду товара. Эти счета-фактуры должны быть правильно заполнены и отражать детали сделки. Продавец должен предоставить заверенную копию счета-фактуры со всей необходимой информацией, включая условия оплаты и налоги. Поставщик должен убедиться, что все цифры соответствуют системе 1С или другой бухгалтерской программе, чтобы не возникало расхождений в отчетности.

Часто возникает вопрос об обработке договоров аренды. При арендных операциях необходимо убедиться в правильности применения НДС по арендным платежам, а также по товарам или услугам, предоставленным в период аренды. Посредник также должен убедиться, что все посреднические ресурсы четко указаны в документации.

В статье 8.3 и соответствующих нормативных документах изложены необходимые действия по учету посреднических операций. В этих нормативных актах подробно описано, как посредники должны отражать свое участие в сделках с помощью счетов-фактур и квитанций. Также прописаны налоговые обязательства, разъясняющие обязанности посредника по декларированию и уплате налогов.

Во многих случаях посредники задаются вопросом, должны ли они включать в свои документы все счета-фактуры поставщиков, даже если товары или услуги не были непосредственно задействованы в их коммерческих операциях. Ответ очевиден: все счета-фактуры, связанные с покупкой, арендой или передачей товаров, должны быть включены в отчетность с указанием продавца, цены покупки и налоговой информации.

Когда речь идет о продаже товаров, будь то напрямую или через посредника, необходимо вести точный бухгалтерский учет сделки. Это включает в себя отслеживание любых финансовых средств, предоставленных покупателем, и любых связанных с ними налоговых платежей. Эти операции должны быть отражены в бухгалтерских книгах и, при необходимости, в налоговых декларациях, представляемых в соответствующие органы.

Наконец, крайне важно разрешать любые вопросы или неясности с налоговыми органами или юридическими консультантами сразу же после их возникновения. Разъяснение типов счетов-фактур, применяемых налоговых ставок и особых требований к документам позволит посредникам соблюдать законодательство и избежать судебных споров, связанных с практикой выставления счетов-фактур.

Нормативные акты

Основные нормативные акты, регулирующие выставление и регистрацию счетов-фактур, основаны на Федеральном налоговом кодексе Российской Федерации. Согласно статье 168, продавец обязан выставить счет-фактуру при реализации товаров или услуг, а покупатель — обеспечить надлежащий учет таких счетов-фактур.

По указанию Минфина продавец обязан указать в документе подробную информацию, включая описание товара, стоимость сделки и соответствующую ставку НДС. Для операций по передаче имущества, таких как договоры аренды или продажи недвижимости, счет-фактура должен отражать специфику операции, указанную в налоговом кодексе.

При совершении сделок по агентскому договору агент обязан выставить счет-фактуру от имени принципала (основной стороны). Эти счета должны отвечать тем же требованиям, что и счета, выставляемые прямыми продавцами, включая надлежащую разбивку купленных или проданных товаров, услуг и затрат на них. Принципал должен проверять такие счета-фактуры и подтверждать их точность, не допуская расхождений.

В ситуациях, когда производится предоплата за товары или услуги, в счете-фактуре должна быть отражена дата оплаты. Если оплата производится в несколько этапов, агент должен отразить каждый частичный платеж в отдельных счетах-фактурах и соответствующим образом обновить записи. Такая документация необходима для исчисления НДС и прописана в статьях 168 и 169 Налогового кодекса.

Что касается отчетности, то счета-фактуры, выставленные агентами третьим лицам, должны быть тщательно зарегистрированы в бухгалтерском учете как агента, так и принципала, в соответствии с инструкциями Министерства финансов. Например, счета-фактуры, связанные с покупкой товаров или договорами аренды, должны быть указаны в соответствующих категориях, при этом особое внимание должно быть уделено обеспечению точных расчетов НДС и своевременности расчетов.

Правила учета операций с товарами, услугами и имуществом требуют соблюдения статей 8.3 и 9.1 Налогового кодекса, в частности для составления отчетности по НДС. Особые требования предъявляются также к операциям с недвижимостью, и для таких передач требуется специальная документация. В случае возникновения расхождений или путаницы налоговые органы часто дают разъяснения о том, как действовать, подчеркивая важность соблюдения правил, установленных законом.

При проведении сложных операций, таких как долгосрочные контракты или сделки с несколькими этапами оплаты, агенты должны следить за тем, чтобы каждый этап был надлежащим образом документирован необходимыми счетами-фактурами, обеспечивая при этом соблюдение как федеральных, так и местных налоговых норм. Такая тщательность в регистрации счетов-фактур гарантирует прозрачность и обеспечивает выполнение всех обязательств в соответствии с законодательством.

Юридические ресурсы

Посредник должен обеспечить точную регистрацию всех налоговых операций в соответствии с действующим законодательством. Это включает в себя обязанность вести подробный реестр счетов-фактур как по полученным, так и по отпущенным товарам или услугам, а также по любым соответствующим операциям с имуществом, таким как аренда или продажа. В этом разделе мы остановимся на основных правовых ресурсах, которые регулируют такую деятельность.

- Федеральный налоговый кодекс: Правовая основа всех операций, включая регистрацию и отчетность по счетам-фактурам, продажам и договорам аренды. Кодекс определяет права и обязанности продавцов и покупателей при совершении сделок с имуществом и товарами.

- Нормативные акты: Различные акты, изданные федеральными и региональными органами власти, разъясняют нюансы налогового законодательства и процедуры регистрации. В их числе обновления по отчетности по НДС, передаче прав собственности на имущество и работе с товарами посредников.

- Федеральный закон «О бухгалтерском учете»: В этом законе изложены требования к ведению бухгалтерского учета, в том числе обязанность регистрировать операции по реализации, товаров и аренде имущества. Посредник несет ответственность за то, чтобы эта деятельность осуществлялась в соответствии с законодательством.

- Налоговые счета-фактуры: Когда продавец выставляет счет-фактуру на товары или услуги, он должен быть подписан и заверен, с указанием всех необходимых данных, таких как идентификационный номер продавца, информация о покупателе и описание предоставленных товаров или услуг. Счет-фактура должен быть зарегистрирован в реестре посредника для целей налогообложения.

- Соглашения о продаже и аренде: Посредник должен обеспечить надлежащее документальное оформление всех договоров, связанных с арендой или продажей имущества. Соответствующие счета-фактуры должны отражать эти операции и быть зарегистрированы в соответствии с налоговым законодательством.

- Юридические толкования: Такие органы, как налоговые органы или Министерство финансов, предоставляют официальные толкования и ответы по применению налогового законодательства, на которые можно ссылаться для разъяснения конкретных вопросов, связанных с налоговыми обязательствами или требованиями к отчетности.

- Заверенные копии: В некоторых случаях копии счетов-фактур или сопутствующих документов должны быть заверены, особенно по требованию налоговых органов для целей аудита или расследования.

Ответственность посредника распространяется не только на регистрацию операций. Он должен обеспечить надлежащее оформление налоговой документации, например счетов-фактур, и соблюдать установленные сроки представления отчетности. Это включает в себя ведение бухгалтерского учета продаж товаров, доходов от аренды и всех других операций, связанных с налогооблагаемыми активами.

Несоблюдение этих требований закона может привести к штрафам, пеням или судебным разбирательствам. Поэтому очень важно оставаться в курсе событий и регулярно проверять обновления в законодательной базе, регулирующей эту деятельность.

Счет-фактура посредника

Счет-фактура, выставленный посредником, должен четко указывать на роль принципала и комиссионера в сделке. В нем должны быть отражены наименование продавца, тип продаваемых товаров или услуг и соответствующая структура цен. Посредник обязан выписать счет-фактуру в соответствии с законом, указав покупателя и товары или имущество, продаваемые от имени принципала.

Счет-фактура должен быть выставлен после завершения продажи товаров, договоров аренды или других услуг через ресурсы агента. Он должен включать все применимые налоги и выставляться с соблюдением соответствующих правовых норм, обеспечивая выполнение обязательств налогоплательщика. Налог и другие платежи должны быть точно рассчитаны и задокументированы для проверки налоговым органом.

В случае операций по покупке комиссионер должен выписать счет-фактуру от имени принципала, отразив в нем условия сделки. Для каждой операции посредник должен вести отдельные книги и документы, связанные с операциями, четко разграничивая различные виды операций, такие как продажа, покупка или аренда.

Каждый выставленный счет-фактура должен соответствовать структуре налоговой накладной, обеспечивая соответствие сумм в договорах принципала и посредника. Акты на товары или услуги, предоставленные принципалом, должны быть приложены к счету-фактуре в качестве подтверждающих документов.

Любые комментарии по конкретным операциям, будь то коммерческие или договорные, должны быть четко указаны в счете-фактуре для обеспечения прозрачности. Например, если посредник заключает договор аренды, в счете-фактуре должны быть указаны срок, цена и особенности арендованного имущества. Кроме того, в счетах-фактурах на другие виды операций, такие как продажа имущества или активов, должны быть указаны соответствующие ресурсы.

В счетах-фактурах также должен быть четко указан характер операций, выполняемых через посредника, и подробно описана плата за оказанные услуги. Эти записи должны регулярно пересматриваться и приводиться в соответствие с требуемой правовой базой во избежание расхождений. Посредник также должен обеспечить надлежащий учет любых налогов и сборов в налоговых декларациях.

Продажа товаров

Реализация товаров посредником (комиссионером) должна быть документально подтверждена путем правильного выставления счетов-фактур, отражающих операции от имени принципала. В таких случаях очень важно вести точный учет товаров, включая виды проданных товаров, их стоимость и соответствующие налоговые ставки. Посредник несет ответственность за правильное исчисление и применение НДС на основании операций, проведенных в соответствии с его полномочиями.

В пункте 8.3 соответствующей нормативной базы указано, что каждая операция по продаже должна сопровождаться заполненным счетом-фактурой, который регистрируется в соответствующих документах посредника. В счете-фактуре должны быть указаны данные принципала и продукты, проданные по договору комиссии. Сюда могут входить как непосредственно проданные товары, так и взятые в аренду или лизинг, если это применимо к договору.

В документах посредника должны быть точно указаны дата продажи, сумма счета и условия оплаты, а также любые конкретные ссылки на инструкции или разрешение принципала на совершение действий. В случае арендных операций важно обеспечить правильный учет характера сделки, особенно в отношении НДС, и отразить его в документации посредника.

Выставляемые посредником счета-фактуры должны сопровождаться подробными комментариями, особенно в случае частичных поставок или поэтапной оплаты. В каждой строке счета-фактуры должны быть четко указаны проданные товары, их количество и цены за единицу в соответствии с согласованными условиями. Любые корректировки или скидки также должны быть отражены в счете-фактуре, чтобы обеспечить его точность и полноту.

Согласно требованиям налогового органа, посредник должен обеспечить точное отражение деталей сделки, включая НДС, в соответствующих налоговых документах. Они должны быть представлены в налоговый орган, чтобы обеспечить своевременное перечисление налогов. Посредникам также необходимо сохранять копии всех сопутствующих документов, таких как подписанные контракты, отгрузочные документы и подтверждения оплаты.

Что касается ресурсов, то агенты должны использовать безопасный и соответствующий требованиям способ хранения счетов-фактур, налоговых документов и связанных с ними сообщений, обеспечивая доступ к ним при любых будущих проверках или запросах со стороны налоговых органов или принципала. Ответственность посредника распространяется и на обеспечение целостности процесса документирования, гарантируя, что все операции должным образом зарегистрированы в соответствии с налоговым законодательством Российской Федерации.

Принципал (комиссионер) также должен быть проинформирован о состоянии продаж, платежей и любых обновлениях, касающихся действий комиссионера, включая детали отслеживания. Посредник должен поддерживать открытую линию связи с принципалом для регулярного предоставления обновлений и оперативного решения любых вопросов. Обеспечение надлежащего оформления и хранения счетов-фактур и других документов является одной из основных обязанностей любого комиссионера, занимающегося продажей товаров.

Приобретение товаров

В контексте сделок с товарами важно понимать, как работать с соответствующими документами и процессами. Например, система 1С 8.3 позволяет четко отслеживать эти операции, регистрируя каждый приход и расход товаров. В случаях с комиссионером роль посредника должна быть четко прописана в договоре и отражена в системе учета. Документы, такие как счета-фактуры или акты передачи, должны оформляться в соответствии с положениями Налогового кодекса РФ, обеспечивая правильное исчисление НДС и других применимых налогов.

Операции, связанные с покупкой товаров комиссионером, например ресурсов, должны быть точно отражены в учете. Каждая покупка должна быть оформлена заверенным счетом-фактурой с подписью отправителя или лица, уполномоченного действовать от имени отправителя. В счете-фактуре должны быть указаны все необходимые данные, такие как сумма, цена и НДС. Такие операции отражаются в налоговой книге комиссионера по соответствующей статье, что обеспечивает юридическое соответствие всех операций и позволяет избежать проблем при проведении налоговых проверок.

Посредник, выступая в роли посредника, обеспечивает передачу приобретенной продукции покупателю в соответствии с договоренностями. При этом акты приема-передачи товара являются первичными документами, подтверждающими факт совершения сделки. Кроме того, в отношении арендованных товаров необходимо оформить отдельный договор и соответствующие счета-фактуры в соответствии со стандартной процедурой. Комиссионные и прочие сопутствующие услуги должны быть четко отделены от основной сделки с товаром, чтобы избежать сложностей с налоговыми органами.

Необходимо уделить дополнительное внимание хранению и архивированию этих документов. В случае проведения проверок налоговые органы будут внимательно изучать эти документы. Поэтому рекомендуется хранить все подтверждающие документы (включая заверенные счета-фактуры, передаточные акты и другие соглашения) в надежном месте, обеспечивая их доступность для проверки в случае необходимости. Это поможет обеспечить бесперебойную работу и гарантировать, что сделки полностью отвечают соответствующим требованиям законодательства.

Таким образом, полная и точная регистрация этих операций в системе «1С» и соблюдение соответствующих налоговых правил, включая правильное выставление счетов-фактур и ведение документации, гарантирует, что покупка и продажа товаров, а также любая посредническая деятельность будут полностью соответствовать налоговому законодательству Российской Федерации.

Налоговая накладная налогового посредника в 1С 8.3

Чтобы зарегистрировать налоговую накладную в 1С 8.3, необходимо убедиться, что счет-фактура от посредника соответствует необходимым условиям. Для правильного оформления операций выполните следующие действия:

- Убедитесь, что счет-фактура заверен посредником и соответствует законодательству РФ.

- При регистрации счета-фактуры в 1С классифицируйте товары или услуги по их типу, например, покупки, аренда или другие операции, участвующие в операции.

- Если в сделке участвует посредник, проверьте, чтобы в счете-фактуре были указаны данные продавца и принципала (данные принципала необходимы для точной регистрации).

Если речь идет о сделке купли-продажи, убедитесь, что в счете-фактуре правильно указаны товары или услуги. В счете-фактуре должна быть четко указана сумма задолженности, включая любые другие сборы или услуги, предоставляемые в рамках договора или комиссии.

- При арендных операциях правильно укажите в счете-фактуре условия аренды, включая сроки и суммы оплаты.

- Убедитесь, что в систему загружены все документы, связанные с операцией, включая подписанные счета-фактуры, договоры купли-продажи или любые другие договорные обязательства.

Система регистрирует налоговую накладную в соответствии с указанными реквизитами, помещая ее в соответствующие книги для налоговой отчетности. Обратите внимание на раздел комментариев, чтобы узнать, какие именно инструкции или пояснения касаются операций, связанных с данной сделкой.

- Проверьте статус платежа. Счета-фактуры за оказанные услуги или приобретенные товары должны быть связаны с соответствующим платежом в системе.

- Всегда сверяйте сумму, указанную в налоговой накладной, с полученным платежом или условиями договора.

Убедитесь, что инструкции посредника соответствуют настройкам вашей системы для управления налоговыми расчетами и вычетами. Это позволит избежать расхождений при проведении налоговых проверок.

Конкретные статьи налогового законодательства могут повлиять на порядок оформления счета-фактуры налогового посредника в зависимости от характера сделки, будь то материальная собственность, аренда или другие виды услуг. Всегда проверяйте обновления в федеральных налоговых правилах и рекомендациях по правильному заполнению счетов.

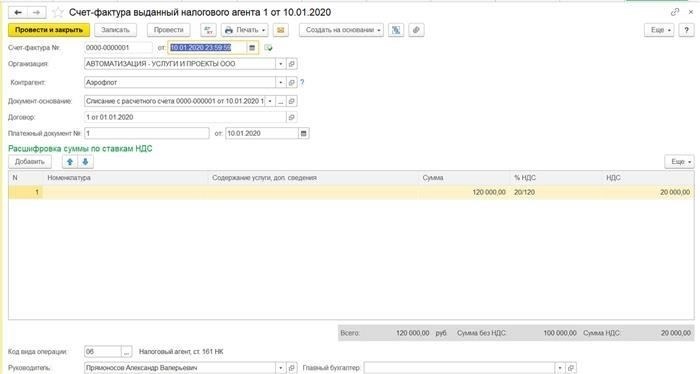

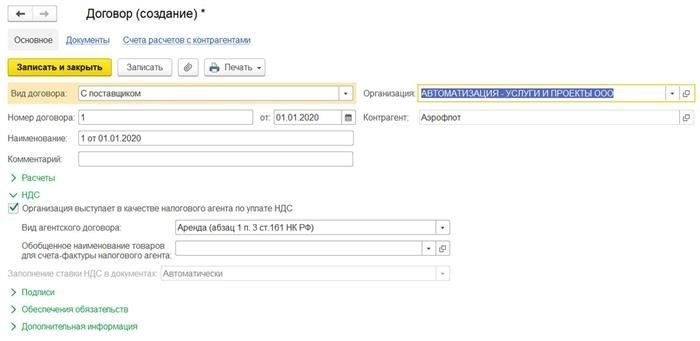

Аренда имущества

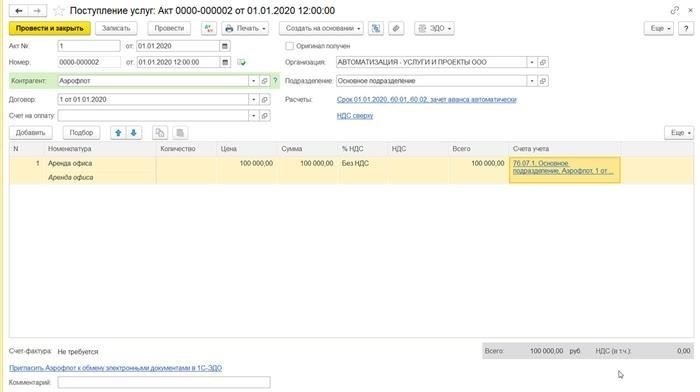

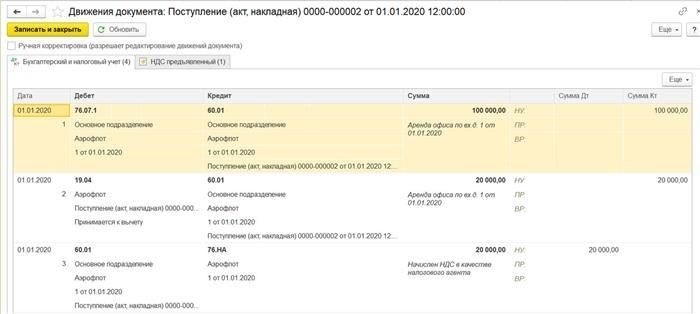

При сдаче имущества в аренду основные шаги связаны с надлежащей регистрацией и оформлением документации. Для операций, связанных с арендой имущества, агент должен выставить счет-фактуру, отражающий арендные платежи, в соответствии с действующими нормами законодательства и налоговыми правилами. Данный счет-фактура регистрируется в соответствующих книгах в соответствующем разделе системы налогового учета 1С.

Счет-фактура, выставляемый агентом при сдаче имущества в аренду, должен содержать правильные данные, такие как ставка НДС, реквизиты договора между принципалом (комитентом) и агентом, а также наименование и адрес агента и владельца имущества. Счет-фактура служит доказательством сделки и является ключевым документом для налогового учета, который ведут как агент, так и принципал.

В то же время в договоре аренды должны быть указаны виды арендуемого имущества, размер арендной платы и график платежей. Налоговые документы должны соответствовать принципу экономической сущности в соответствии со статьей 8.3 Налогового кодекса.

Конкретные вопросы, связанные с арендой имущества, такие как необходимость выставления счетов-фактур через третью сторону (агента) по каждому договору аренды или возможность группировки счетов-фактур, следует выяснить, обратившись в налоговый орган или изучив последние нормативные акты. Все эти документы должны сохраняться в течение обязательных отчетных периодов, чтобы избежать проблем с налоговыми проверками.

Агент несет ответственность за правильное отражение каждой операции в финансовой системе, обеспечивая соответствие входящих и исходящих операций действующему налоговому законодательству. Сдача имущества в аренду подпадает под категорию услуг для целей налогообложения, о которых должны отчитываться как агент, так и принципал.

Другие виды операций

Для правильного отражения операций с участием комиссионеров необходимо отражать операции, связанные с продажей и арендой товаров, а также другие юридические действия в соответствующих разделах регистров бухгалтерского учета. Эти операции следует оформлять через систему 1С, обеспечивая регистрацию каждой операции в соответствии с ее характером.

Когда товары продаются или сдаются в аренду по поручению принципала (комитента), агент должен точно документировать каждую операцию. Агент выступает в качестве посредника, при этом в договоре комиссии четко прописываются права и обязанности. Для этого все акты и выставленные счета-фактуры должны быть приложены к соответствующим записям, что обеспечивает соблюдение законодательства и ясность в записях.

Счета-фактуры, связанные с продажей или арендой имущества, например недвижимости, должны быть должным образом подписаны и скреплены печатью агента, и они должны быть отражены в системе в соответствующем разделе регистра бухгалтерского учета. Убедитесь, что все счета-фактуры сопровождаются корректными комментариями и ссылками на оригиналы юридических договоров. Это обеспечит правильное ведение налогового учета и минимизирует риск ошибок при проверках.

Кроме того, в реестре должны отражаться все прочие операции, выполняемые агентом от имени принципала. Сюда входят операции, которые могут не быть связаны непосредственно с продажей товаров, но все же относятся к юридическим обязательствам, например управление активами, подписание договоров или работа с услугами третьих лиц. Такие операции также должны отражаться в соответствии с инструкциями, предусмотренными в договоре между принципалом и агентом.

По каждой из этих операций, включая передачу или продажу товаров и сдачу имущества в аренду, должны быть сформированы и зарегистрированы в бухгалтерской программе (1С) соответствующие счета-фактуры. Главное — соблюдать последовательность и следить за тем, чтобы все необходимые документы, включая акты и заверенные счета-фактуры, хранились в системе для последующего использования и проверки.

Наконец, регулярно просматривайте детали операций на предмет возникающих вопросов и расхождений. Убедитесь, что итоговые отчеты точны и включают все необходимые детали операций. Любые вопросы можно прояснить, просмотрев оригинал договора комиссии или обратившись к юристу, если это необходимо.