Подборка наиболее важных документов (нормативных актов, форм, статей, экспертных заключений и т.д.), касающихся требований по забалансовой кредиторской задолженности.

Судебная практика

Постановление 6-го апелляционного суда общей юрисдикции от 25 января 2022 г. N 77-402/2022 Апелляционное определение: оправдан по ч. II ст. 286 УК РФ (злоупотребление полномочиями). Решение: постановление апелляционного суда оставлено без изменения. Из показаний эксперта-ученого К.С.М., свидетеля С.А.А. Что касается отсутствия оснований для отражения в бюджете средств на погашение просроченной задолженности, когда они учитывались по балансу, то это не означает, что, вопреки утверждениям в апелляционной жалобе, был произведен точный учет этой задолженности. Единственным достаточным условием для включения в бюджет суммы средств, необходимых для погашения задолженности, было отсутствие правильного порядка учета этих средств. Данная задолженность.

Постановление 17-го апелляционного суда от 01. 11. 2026 N 17АП-7732/2026-ГК Дело N А60-53796/2022 Образование: об обязании передать документы компании. Решение: Требование удовлетворено частично. В отсутствие доказательств передачи сводных бухгалтерских документов на ответственный экземпляр истца, таких как книги учета средств, анализы кредитов, займов, выданных сотрудникам, приложение соответствующих договоров, анализ счетов компании, анализ доходных вложений в конкретные основные средства с приложением подтверждающих документов (договоров, актов) приложением подтверждающих документов (договоров, актов), анализ других элементов движения, анализ карточек и продаж, другой анализ

Статьи, комментарии, ответы на вопросы

Статья: выплата действительной стоимости долей в уставном капитале общества с ограниченной ответственностью (В.А. Лаптев.) Рыночная стоимость не приобретенных (обманным бухгалтерским путем) активов определяется без учета НДС, повышенных (пониженных) ставок управления предприятием, дисконтированной суммы обязательств и требований, бухгалтерского баланса предприятия без учета иной информации, кроме бухгалтерской.

Регулирующий орган.

Приказ Минфина России от 23. 12. 2010 N 183н (ред. от 05. 05. 2026) «Об утверждении планов счетов бухгалтерского учета для автономных учреждений и инструкции по их применению» (зарегистрирован в Минюсте России) по счету 04. 02 040110173 «Чрезвычайные доходы по акту с активами» и его аналитический учет Визуализация удаленных требований забалансового счета Внебалансовый счет Внебалансовый счет Внебалансовый счет одновременно с соответствующим кредитом (требованием) счета 020500000 «Расчеты по доходам» Визуализация невостребованных требований кредитора 20 «Задолженность»,

Приказ Минфина России от 12 января 2010 г. N 157Н (ред. от 27. 04. 2026) «Положения и методические рекомендации по осуществлению муниципальными образованиями полномочий по утверждению единых планов счетов государственных органов (государственных учреждений), муниципальных образований, государственных целевых фондов, государственных академий областей (государственных органов управления)» (зарегистрирован в Минюсте России 30. 12. 2010 N 19452) расходный дебитор).

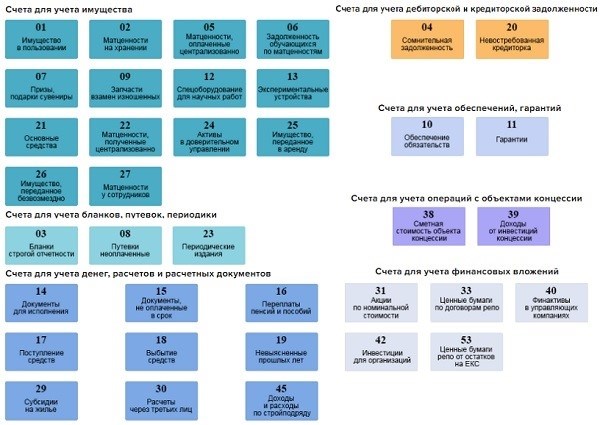

Что переносится на забалансовый счет 007?

Внебалансовый счет 007 — «Обязательства неплатежеспособных должников, погашенные в порядке возмещения убытков». О том, что такое забалансовые счета и как их использовать, какая информация собирается на счете 007, и если да, то можно узнать из этой статьи.

Общая характеристика забалансового счета

В результате какой-либо деятельности у учреждения появляются активы, которые ему не принадлежат, но учитываются на период временного использования или хранения. Для учета данного вида активов предназначены забалансовые счета. Порядок их учета определяется планом счетов бухгалтерского учета и инструкцией к нему, приказом Казначейства от 31. 10. 2000 № 94н. Особенностью забалансовых счетов является то, что сумма хозяйственных операций не превышает начислений одного лица и кредитов другого счета, а только начисления или только кредит, превышена.

О том, какие счета являются забалансовыми, вы можете прочитать в статье «Правила учета на балансовых счетах», чтобы узнать, какие балансовые счета определяют нормативные документы, регламентирующие процесс их учета.

Учет на забалансовом счете 007

Каждая компания должна провести перепись имущества, требований и обязательств. Инвентаризация проводится в обязательном порядке один раз в год перед составлением бухгалтерской отчетности или часто, в зависимости от учетной политики.

Во многих случаях акции выявляют требования, которые необходимо устранить, например, неприемлемые коллекции и иски, по которым истек срок исковой давности. По закону этот срок составляет три года. Данное обязательство определяется как недопустимое взыскание и удаляется за счет резерва недостоверных требований или за счет других расходов. Непринятые инкассовые долги снимаются при наличии актов инвентаризации и обязанностей администратора.

Об оттенках снятия требований в разных ситуациях подробно рассказано в «Консультант Плюс Готовые решения». Чтобы все сделать правильно, получите тестовый доступ к системе и переходите к готовому решению. Бесплатно.

Подробнее о процессе удаления требований можно узнать из статьи «Процедура удаления требований».

Согласно Положению по бухгалтерскому учету (стр. 77 Приказа Минфина России от 29.07.1998-34н), данные о дебиторах и их суммах не должны быть утрачены в период удаления такой информации. Задолженность должна оставаться на балансе еще в течение пяти лет с даты удаления, чтобы в случае изменения финансового положения должника ее можно было восстановить. Для этих целей предназначен счет 007 «Дебиторская задолженность, выводимая в убыток».

При выбытии нестабильного требования должны быть составлены следующие бухгалтерские записи.

ДТ 63 (91) КТ 62 (58, 60, 76) — требования, признанные нестабильными, ликвидированы,

ДТ 007 — ликвидированные нестабильные требования отражаются на забалансовом счете.

Дебиторы также могут доначислить резервы под нестабильные требования и удалить их.

Подробнее об удалении нестабильных требований за счет резервов по нестабильным требованиям см. в «Готовых решениях КонсультантПлюс». Исследовательские материалы с бесплатным доступом к судебной системе.

Подробнее о процедуре вычета балансовых требований, сопровождающих эту процедуру документах и создаваемых регистрационных записях читайте в статье «Снятие требований по забалансовым счетам».

Получение итогов по счетам в результате различных хозяйственных операций.

На счете 007 учитываются все выбывающие и потенциально возможные к получению требования, в том числе возникающие в результате хозяйственных операций с участием сотрудников. Эти требования учитываются индивидуально по каждому дебитору.

В период регистрации удаленных требований на забалансовых счетах следует отслеживать изменения в имуществе должника для выявления потенциального взыскания задолженности. В случае возврата долга, который ранее был исключен как убыток, кассовый счет будет отнесен на счета прочих доходов. Регистрация одновременно: сбор 007.

Таким образом, регистрация осуществляется следующим образом

ДТ 50 (51, 52) КТ 62 (58, 60, 76) — денежные средства, взысканные должником

Д 62 (58, 60, 76) К 91 — возвращенный долг зависит от заработка.

КТ 007 — возвращенный долг удален с забалансового счета.

Запись в кредит 007 также производится в следующих случаях

Инвентаризация объектов, учтенных на счете 007

О необходимости проведения инвентаризации уже говорилось в этой статье. Организация должна поддерживать статус всего своего имущества. Речь идет об имуществе, которое не принадлежит ей, но относится к бухгалтерским документам и не подлежит учету по каким-либо причинам. Поэтому инвентаризации подлежат все балансовые счета, в том числе счет 007 «Обязательства неплатежеспособных дебиторов, выведенные в убыток».

Об инвентаризации имущества, выводимого за баланс, и особенностях инвентаризации этих статей читайте в статье «Счета, подлежащие инвентаризации».

Учет кредиторской задолженности

Порядок снятия необоснованных обязательств с забалансовых счетов определяется руководителем распорядителя бюджетных средств.

Основанием для снятия является решение инвентаризационной комиссии фонда.

Основаниями для снятия оплаченных счетов с баланса являются,

В соответствии с Директивой № 162Н снятие с балансового учета задолженности по принятым обязательствам, не востребованным кредиторами, отражается по кредиту счета 401 10 173 «Чрезвычайные доходы от активов активов».

Одновременно сумма задолженности отражается на забалансовом счете 20 «Счета-фактуры необходимые».

Помните, что забалансовые счета неурегулированной задолженности ведутся только в течение срока исковой давности, который обычно составляет три года, в соответствии со статьей 196 Гражданского кодекса Российской Федерации (директива 371 директивы 157н). Таким образом, если есть документальное подтверждение ликвидации кредиторов и нет законного правопреемника (наследника), задолженность снимается с баланса, но не отражается на балансе.

Также, если кредиторы предъявляют требования по долгам, числящимся на счете 20, то эти суммы подлежат снятию с баланса с детализацией по забалансовому учету и восстановлению по обязательствам.

Однако стоит отметить, что если в бухгалтерском учете составляется закон о восстановлении задолженности, ранее снятой с учета, то для этого необходимо погасить обязательства прошлых лет.

Задолженность прошлых лет

Специалисты Минфина России приводят следующий порядок принятия и отражения в учете фискальной задолженности по счетам прошлых лет, оплаченной денежными средствами

1. данные фискальные обязательства могут быть приняты к учету только в текущем году и только в пределах лимитов бюджетных обязательств Бюджетные обязательства обеспечиваются правом на погашение кредиторской задолженности, возникшей в предыдущем году. В этом случае погашение оплаченных счетов должно быть предусмотрено в бюджете юридического лица публичного права.

2. перерегистрация бюджетных обязательств должна осуществляться на основании решения лица, ответственного за финансовые ресурсы. 3. перерегистрация бюджетных обязательств должна осуществляться на основании решения лица, ответственного за финансовые ресурсы

3. обязательство учитывается как обязательство на текущий год в пределах лимитов текущего года.

Особенности аналитического учета

154 в соответствии с пунктом 372 Директивы №.

Директива № 157Н не содержит ссылки на бухгалтерские регистры, в которых отражается детальная отчетность по 20 забалансовым счетам.

По мнению автора, для этой цели можно использовать полигамные карты, а также карты учета капитала и его размещения.

Конкретную форму, используемую учреждением для отражения в учете записей по абонентским счетам, необходимо определить в учетной политике. Служба учетной политики абонента поможет вам создать (или внести соответствующие изменения) этот важный документ на 2015 год.

Отражение в бухгалтерском учете

На практике общественные организации могут сталкиваться с ситуациями, когда существующие счета не оплачиваются по разным причинам. Рассмотрите возможность учета неоплаченных счетов.

Государственная организация принимает решение об исключении счета на оплату (10 000 руб.) за продукты питания, предоставленные индивидуальным предпринимателем, в связи с отсутствием баланса в установленном порядке.

Спустя три месяца индивидуальный предприниматель обратился за взысканием задолженности. В соответствии с порядком, указанным в Директиве № 162Н «Оборудование бюджетного учета», бухгалтер должен отразить данную операцию следующими записями

Уменьшение суммы задолженности по счету в связи с невозможностью ее погашения у поставщика

1 302 34 830 «Уменьшение кредиторской задолженности по приобретению материальных ценностей

1 401 10 173 «Чрезвычайный доход от владения активами».

Суммы кредиторской задолженности по счетам, по которым отсутствует информация, отражаются на забалансовых счетах

20 «Задолженность, не востребованная кредиторами».

Суммы по оплаченным невостребованным счетам, в связи с переводом на баланс, были удалены с забалансового счета.

20 «Задолженность, не востребованная кредиторами».

Восстановлены суммы задолженности по ранее удаленным счетам

1 401 10 173 «Чрезвычайный доход от владения активами».

1 302 34 730 «Увеличение счетов, оплаченных при приобретении акций».

Налог на прибыль не уплачивается

Сумма обязательств, погашенных в связи с истечением срока исковой давности, признается внереализационным доходом (пункт статьи 180 Налогового кодекса РФ). Однако государственные организации не должны платить с них налог на прибыль.

Из этого правила есть исключение, которое закреплено в пункте 21 статьи 251(1) Налогового кодекса РФ. Включает в себя доходы в виде сумм задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов в различные уровни бюджета. (или) уменьшенных иным образом в соответствии с законодательством Российской Федерации либо в соответствии с решением Правительства Российской Федерации.

При этом кассовые учреждения осуществляют налоговую деятельность и доходы только в рамках учета целевых средств и целевых поступлений и соответствующих расходов, указанных в статье 251 Федерального налогового кодекса РФ. для налогообложения прибыли. Следовательно, удаленные кредитовые счета, возникшие в связи с осуществлением фискальной деятельности, не учитываются при расчете доходов от прибыли.

Данный вывод подтверждается разъяснениями Минфина России в письме от 1 ноября 2010 г. №. 4/104, от 30 сентября 2010 г. № 03-03-06/4/94.

Забалансовый счет 20 в бюджетном учреждении

Обязательства перед поставщиками товаров, проектов или услуг, а также другими юридическими и физическими лицами, состоящими на балансе государственной организации, могут быть переведены в категорию невостребованной кредиторской задолженности по целому ряду причин. В соответствии с ранее зарегистрированными, но неисполненными обязательствами Директивы 157N, забалансовые счета удаляются на счете 20. Именно этот процесс описан в данной статье.

В системе Госфинансы есть полный справочник по забалансовым счетам — со списком счетов с 01 по 49, с подробным описанием и примерами каждого забалансового счета. В них вы можете узнать, как соблюдать файлы, проводить статьи, проведенные по счету, и защититься от штрафов.

Последние изменения на забалансовом счете 20

Согласно Директиве 157Н, срок 371, счет на оплату умершего человека снимается с баланса или внебалансового остатка только по решению комиссии, назначенной руководителем, и утвержденному им регламенту. В настоящее время такие решения комиссии оформляются протоколами произвольной формы.

Приказом Казначейства № 61н от 15. 04. 2021 г. утверждена единая форма электронного первичного документа «Отказ в снятии невостребованных счетов с учета» (форма 0510437).

Эта форма, которая станет обязательной для всех бюджетных учреждений с 01.01.2026 года, теперь доступна как в электронном, так и в печатном виде.

Ознакомьтесь с полным руководством, включающим все основные бухгалтерские документы. Есть новые электронные документы, доступные до 2021 года. Для всех документов есть образцы, часто с ошибками, и советы по правильному заполнению первичного документа.

Расшифровка забалансового счета 20

Счета-фактуры к оплате могут быть признаны необратимыми по следующим причинам

Комиссия, принимающая решение о снятии ее с баланса, должна определить необходимость дальнейшего контроля или его отсутствие. Если срок исковой давности не истек и кредитор (или его законный правопреемник) может предъявить требование об исполнении обязательства, задолженность должна быть рассчитана на забалансовом счете 20.

Аналитический учет по счету 20 приведен во врезке.

Если учреждение, финансируемое из бюджета, принимает на себя финансовую ответственность по требованию кредитора в соответствии с законодательством РФ, то счет к оплате снимается с баланса и должен быть восстановлен на соответствующем балансовом счете.

В каком случае просроченные обязательства должны быть сняты с баланса и проведены по забалансовому счету 20? — Ответ.

Снятие задолженности по истечении срока исковой давности со счета 20 производится по решению комиссии в установленном порядке.

В пособии ознакомьтесь с инструкциями по учету имущества и 37 забалансовым счетам. Учет действий по каждому счету разработан на конкретных примерах, которые помогают избежать искажения информации.

Примеры учета и проводок со счетом 20

Пример 1. Бюджетное учреждение «Школа № 25» получило от коммерческой компании «Альфа» товар для школьной столовой на общую сумму 17 000 рублей. При поступлении товара производится постановка на учет:

Вскоре после завершения бизнеса «Альфа» была реструктурирована, а компания-правопреемник не признала долг. В ходе ежегодной переписи правопреемнику «Альфы» был направлен акт о мировом соглашении, с которым кредиторы не согласились. На основании переписных листов формы 0504089 и акта 0504835 правление фонда приняло решение о снятии бесспорного долга со счета 0 302 34 на забалансовый счет 20 для наблюдения до истечения срока исковой давности. В учетном деле были сделаны следующие записи

См. примеры учета и регистрации:

Пример 2. Финансовое учреждение здравоохранения заключило договор на проведение регулярных медицинских осмотров сотрудников ООО «Вымпел». Контрагент перечислил аванс в размере 20 000 рублей, бухгалтерский файл отражен следующей проводкой.

ООО «Вымпел» не получало запроса на проведение аудита. Согласованные действия, направленные Фондом, не были согласованы. По результатам переписи комитет фонда принял решение о снятии непринятых обязательств по полученному прогрессу. Были составлены следующие акты.

До истечения срока исковой давности ООО «Вымпел» обратилось с заявлением о возврате аванса и согласилось уплатить санкции за нарушение договора. В бухгалтерском деле были созданы следующие записи.

В сборнике более 4000 типовых комментариев, в том числе в комментариях вы найдете записи о действиях по основным средствам, НМА, НСА, МХ, обязательствам фондов, расчетам с дебиторами, а также бухгалтерский мониторинг по утвержденным счетам всевозможных учреждений.

Подпишитесь на социальные сети: