15. 06. 2021 Печать Возможность возврата излишних выплат в пользу сотрудника возможна только в результате счетной ошибки. При наличии технических ошибок, например, из-за ошибок программного обеспечения, вернуть переплату практически невозможно.

Только в случае счетной ошибки можно исключить переплату из пособий, выплаченных одному работнику. Роструд обращает внимание бухгалтеров на письмо в ПГ/ 25779-6-1 от 10 октября 2019 года. Право на получение излишних выплат закреплено в пункте 4 статьи 15 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. 255-ФЗ от 29 декабря 2006 года.

За исключением случаев счетной ошибки и недобросовестности получателя, излишне выплаченные работнику пособия не могут быть взысканы с него.

Что такое счетная ошибка бухгалтера

Закон не дает определения расчетной ошибки. Театр под номером 1286-6-1 в своем письме от 1 октября 2012 года сообщает, что расчетная ошибка — это числовая ошибка, допущенная при расчете. Иными словами, расчетная ошибка — это то, что произошло в процессе сложения, умножения, вычитания и числовых операций, выполняемых бухгалтером при расчете ведомственных пособий.

Ошибки, которые суды не часто характеризуют как счетные:

Работник обманул – возврат пособия возможен

Понятно, что бухгалтер должен быть внимательным. Однако он не является сотрудником прокуратуры, не имеет обязанностей и не может контролировать подлинность всех документов, предоставляемых самим сотрудником.

Закон разрешает на основании статьи 15 Закона № 255-ФЗ удерживать излишне выплаченные суммы. 255-ФЗ удерживать излишне выплаченные суммы, если они возникли в результате противоправного поведения работника.

Работник не хочет возвращать переплату

Работник не имеет права удерживать более 20 % пособия или зарплаты путем предварительной выплаты пособий.

Если сотрудник не согласен или увольняется, можно взыскать оставшуюся сумму.

В суде компания должна доказать, что

Судебная практика

Статьи, комментарии и ответы на вопросы

Тема: трудовые отношения: вопросы и ответы (куратор — А. В. Брызгалин) («Налоговое и финансовое право», 2021, n 5) n 33- в апелляционном определении Сакского Верховного суда (Якутия) от 28. 03. 2018 n 33- 1157/2018 суд указал, что счетная ошибка является числовым действием (расчет соответствующего действия), но указал, что технические ошибки, в том числе совершенные по ошибке работодателя, не являются счетными ошибками. Доказательств того, что работодатель допустил счетную (числовую) ошибку при расчете заработка ответчика, не представлено.

Статья: Бухгалтерские ошибки в трудовых отношениях: специальные вопросы толкования и судебная практика (Зайков Д. Е.) («Журнал российского права», 2026, n 5) Институт неосновательного обогащения, регулируемый нормами гражданского права, распространяется на различные сферы. Особое значение они имеют в трудовых отношениях и выражаются во взыскании с работников излишне выплаченной заработной платы. Как и в гражданско-правовых нормах, одним из оснований для отказа во взыскании этих сумм является ошибка в расчетах. При этом закон не разъясняет содержание данного понятия, что привело к появлению в правоприменительной и судебной практике различных подходов к его толкованию. Наиболее распространенным является развернутое понимание расчетной ошибки как числовой ошибки при начислении заработной платы (и иных выплат). Согласно распространенному подходу к трактовке расчетной ошибки, это не только числовая ошибка, но и техническая ошибка, возникающая вследствие повреждения вычислительной системы. Конституционный суд РФ дал развернутое определение понятия «счетная ошибка», но при этом создал необоснованные условия, расширяющие основания для взыскания с работника излишне выплаченной заработной платы. Автор приходит к выводу, что сложившаяся в судебной практике общая позиция по содержанию понятия «счетная ошибка» не отвечает современному уровню цифровизации и автоматизации, а также

обычной практике.

11. 01. 2022 г. Постановление Конституционного Суда Российской Федерации по делу N 1-П «Статьи 1102(1) и 1109, жалоба граждан А.П. Кузьмина и Г.Т. Умарсаидова по делу о конституционном управлении, указанном в статье 1109 Гражданского кодекса Российской Федерации» Что касается счетных ошибок, то Действующее законодательство, в том числе подпункт 3 статьи 1109 Гражданского кодекса Российской Федерации, который оспаривают заявители, не содержит определения данного понятия. В практике применения законодательства, как правило, под ошибкой понимается, если численный расчет суммы, подлежащей выплате, был выражен и в письме Федеральной службы по труду и занятости от 1 октября (2012 n 1286-6- 1). При этом судебная практика по спорам, связанным с взысканием с работника (в том числе после увольнения), исходит из того, что технические ошибки работодателя (в том числе технические ошибки, связанные с двойным перечислением за один и тот же Технические ошибки работодателя (в том числе технические ошибки, связанные с двойным перечислением за один и тот же период), а также ошибки в применении работодателем норм права при начислении работнику заработной платы, различных гарантий и компенсаций не могут рассматриваться как ошибки в расчете, поскольку ответственность за выполнение требований о выплате заработной платы и ее выплате несет работодатель.

Почему важно правильно определить вид ошибки

Ошибки в начислении заработной платы, известные как счетные ошибки, обычно указывают на следующие проблемы

Эти и другие подобные ошибки относятся к тем, которые можно исправить, пересчитав сумму выплаты (статья 137 Трудового кодекса РФ, пункт 4 части 2 статьи 137).

Если ошибка не была рассчитана, такое очевидное действие невозможно. Если работник получил больше, потому что компьютер применил неверную сумму, предприятие не может вернуть деньги, если работник получил больше.

Как правильно ликвидировать последствия счетной ошибки

После обнаружения ошибки работник был перегружен, в результате чего бухгалтерская ошибка должна быть

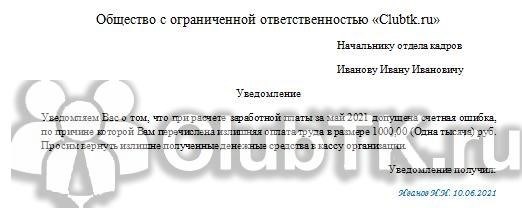

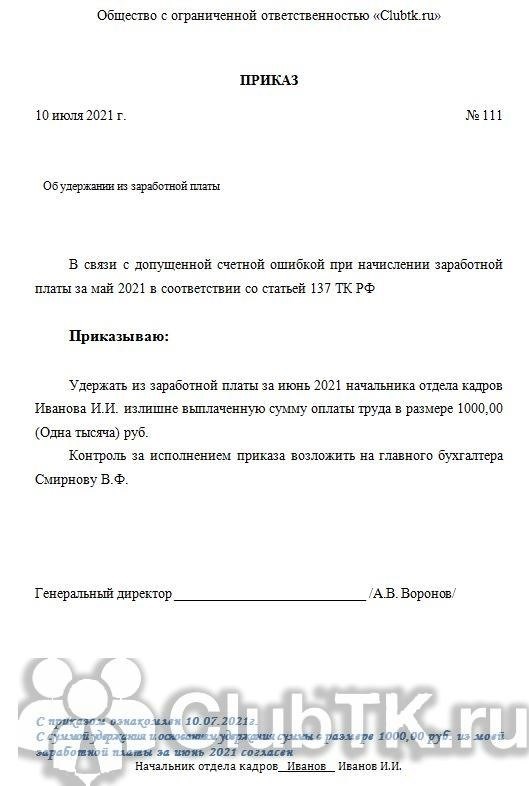

Письменное согласие должно быть составлено в произвольной форме. Например, следующим образом:

Однако для подтверждения согласия достаточно, чтобы работник собственноручно сделал отметку на приказе об удержании. Текст должен выглядеть следующим образом

Согласие работника на удержание и решение об удержании по этому основанию можно оформить, только если с момента совершения расчетной ошибки прошло не более одного месяца (ч. 3 ст. 137 ТК РФ).

Размер удержания не является неограниченным. После удержания из зарплаты физического лица подоходного налога максимальный размер удержания в пользу компании составляет всего 20 % (ч. 1 ст. 138 Трудового кодекса РФ, утв. Минздравсоцразвития России от 16 ноября 2011 г., 22-2-2-4852).

Как исключить счетные ошибки

К сожалению, в отличие от ракет, ошибки в начислении зарплаты можно многократно классифицировать в одной и той же воронке.

Когда расчет заработной платы поручается внешнему партнеру, компании выигрывают:

Он организует этот процесс, например, в 1С-WiseadVice.

Во-первых, автоматизируются все рутинные функции. Риск ошибок при расчете зарплаты исключается, но безошибочная работа каждого специалиста в каждом секторе гарантируется системой контроля. Роль «руководитель — контролер» называется многоуровневым контролем, потому что он создается на всех уровнях процесса расчета.

Кроме того, ежедневный контроль качества учета осуществляется программой «электронный контролер», созданной IT-специалистами на базе программного продукта 1С. Уникальность роста заключается в ежедневном контроле всех клиентских баз по определенному алгоритму контроля, который ищет отличия от стандартов учета.

При обнаружении подозрительной ситуации:

Экстренная ситуация — если в расчетной ведомости произошла ошибка бухгалтера — мы несем ответственность за финансовый риск, а все потери клиента компенсирует 1С-ВизидВайс. Это страховой случай в рамках эксклюзивного страхового полиса. Обратите внимание, что программа страхования специально разработана для таких случаев и гарантирует полную защиту интересов клиента.

Подпишитесь на наш блог, чтобы получать обновления!

Ошибки при начислении зарплаты: как исправить

Начисление зарплаты — это арифметическая неточность. В этом случае излишне выплаченные деньги работодатель вправе удержать с работника.

Коллеги из Clubtk.ru написали документ: Начисление зарплаты: как исправить. С их разрешения мы перепечатываем подобные статьи.

Начисление зарплаты — это арифметическая неточность. В этом случае излишне выплаченные деньги работодатель вправе удержать с работника.

Какие искажения являются счетными

Согласно статье 137 Трудового кодекса РФ, в случае чего не допускается изъятие зарплаты без согласия работника.

Числовые ошибки при начислении заработной платы признаются бухгалтерскими ошибками.

Как удержать суммы, выплаченные вследствие искажения расчетов

Неправильные арифметические действия при расчете заработной платы могут привести к завышению выплат. Если бухгалтер ошибочно начисляет завышенную зарплату, нужно следовать следующему алгоритму

Шаг 1. Предупредите сотрудника о случившемся, указав срок возврата излишне начисленной суммы. Обязательно определите срок, до которого переплата должна быть возвращена.

Шаг 2. Если сотрудник не предоставил средства в фонд в течение месяца после истечения срока, установленного для возврата, оформите удержание из заработной платы сверх оклада в результате ошибки в расчете.

Шаг 3. Ознакомьте работника с приказом под роспись и запросите его согласие.

Работник имеет право возразить, если он не согласен с тем, что техническая ошибка при выплате зарплаты привела к завышению показателей. В этом случае работодателю следует обратиться в суд для решения вопроса.

Как отразить в учете исправления

После составления документации необходимо зафиксировать выдачу или возврат зарплаты. Создайте следующую регистрацию.

Если в результате арифметической фальсификации образовался фонд, просто добавьте зарплату сотрудника. А если зарплата перешла, что делать бухгалтеру: удерживать ранее удержанную задолженность при очередной выплате трудовых, учитывая ограничения по удержаниям (ст. 138 ТК РФ).

Что делать, если причина переплаты не в ошибочных арифметических действиях

В таких случаях обязательными являются добровольное решение работника о возврате переплаты и заявление работника о возврате заработной платы сверх выплаченной суммы.

К бухгалтерским ошибкам нельзя отнести следующие

Поэтому, если работодатель выплатил излишнюю зарплату и требует вернуть деньги, а работник не согласен, он имеет право отказать в возврате.

Топ 5 ошибок при расчетах по оплате труда

Все мы хотим получать хорошие деньги за свою работу. И здесь важно, чтобы бухгалтер не совершал ошибок. Ведь он рискует не только испортить отношения с коллегами по работе, но и понести серьезные санкции. Давайте рассмотрим самые главные ошибки.

Ошибка 1. Нет понимания, что такое зарплата и ее составляющих

Все выплаты одному сотруднику — это его зарплата, которая состоит из трех частей.

— Компенсационные выплаты: включают дополнительные выплаты и льготы, например, если работа выполняется в ночное время, например, в связи с особыми климатическими условиями.

— Стимулирующие выплаты: включают дополнительные выплаты и льготы, премии и мотивационные выплаты.

Понимание структуры заработной платы позволяет избежать ряда ошибок со стороны работодателей: неправильного расчета среднего заработка, страховых взносов, неправильного налогообложения.

Ошибка 2. Заработная плата работнику установлена ниже МРОТ

Условия оплаты труда должны быть включены в трудовой договор при приеме на работу. В трудовом договоре должны быть четко указаны.

— Размер оклада или тарифной ставки,

Если работодатель платит работнику меньше минимальной зарплаты и месячный оклад, даже с учетом компенсационных или стимулирующих выплат, все равно ниже минимальной зарплаты — это нарушение. Однако важно помнить, что федеральный минимальный размер оплаты труда гарантирован работникам, которые отработали

Ошибка 3. Неправильное применение районного коэффициента или «северной» надбавки

Размер заработной платы работника с учетом районного коэффициента за работу в местностях с особыми климатическими условиями не должен быть меньше минимального размера оплаты труда. Однако в 2018 году ситуация изменилась: Конституционный суд в своем определении от 27 февраля 2018 г. 252-О-Р указал, что районные коэффициенты и процентные надбавки, в том числе за работу в северных и приравненных к ним местностях, не могут быть включены в минимальный размер оплаты труда. Это будет рассмотрено.

Ошибка 4. Организация не платит региональный МРОТ

В субъектах Российской Федерации региональные соглашения о минимальной заработной плате могут определять минимальный размер оплаты труда для данного субъекта. Однако работодатель имеет право отказаться от ознакомления с региональным соглашением в течение 30 календарных дней со дня опубликования соглашения. Если работодатель этого не сделает, выплата заработной платы ниже регионального минимального размера оплаты труда будет считаться незаконной.