Заемщикам рекомендуется оценить свои текущие долговые обязательства и рассмотреть возможность частичного досрочного погашения, особенно по высокопроцентным кредитам, чтобы минимизировать риск роста годовых ставок. Согласно последнему анализу, общая доля просроченной задолженности в неипотечном сегменте снизилась на 1,3 процентных пункта по сравнению с прошлым годом и составила 5,9 % от общего объема выданных средств.

Снижение доли просрочек объясняется ужесточением скоринговых моделей и уменьшением количества одобрений на этапе первичного кредитования. Такой подход привел к формированию более платежеспособного профиля заемщиков и снижению объема кредитов, находящихся в зоне риска. Несмотря на эту тенденцию, доля просроченных платежей остается значительной в регионах, где рост ипотеки опережает уровень доходов населения.

В Россиине с высокой задолженностью по необеспеченным кредитам и ипотечным договорам чаще лишиться имущества в рамках исполнительного производства. В ипотечном секторе РФ доля просроченных платежей стабилизировалась на уровне 1,1%, а средний срок выданных кредитов увеличился до 19,6 лет. Заемщикам с коэффициентом DTI более 80 % может потребоваться дополнительная ликвидность, если годовые ставки продолжат расти.

На региональных рынках ожидается дальнейшее сокращение общего веса просроченной потребительской задолженности в составе национального пула долга. Однако сценарии стресс-тестирования предполагают, что в случае повышения ставки на 3 % дефолт могут допустить до 7 % заемщиков. В таких условиях рефинансирование на более выгодных условиях и реструктуризация текущих обязательств будут иметь решающее значение, прежде чем платежи начнут накапливать процентные штрафы.

Могут ли россияне позволить себе платить по ипотеке

Чтобы не потерять недвижимость, граждане должны уделять первостепенное внимание ежемесячным платежам, особенно по долгосрочным ипотечным договорам, выданным в период с 2020 по 2026 год с переменными условиями. По состоянию на I квартал 2026 года более 12 % всей ипотечной задолженности в РФ приближается к критической стадии сложности обслуживания, особенно в сегменте первичного жилья.

- Доля просроченной задолженности по ипотечным кредитам, привязанная к общему кредитному портфелю, в начале 2026 года продемонстрировала небольшой рост после периода временной стабилизации.

- Согласно последним аналитическим данным, средняя долговая нагрузка на человека выросла на 9,4 % по сравнению с прошлым годом, в основном за счет увеличения сроков кредитования и роста объема выданных жилищных кредитов.

- Динамика на первичном рынке отражает растущую зависимость от созаемщиков и программ государственной поддержки, что может искажать реальные показатели доступности.

- Многие не могут позволить себе дополнительные обязательства, и любое отклонение в доходах или занятости может вынудить их объявить дефолт или пересмотреть условия кредитования.

Заемщики с высокой долей обязательств, связанных с ипотекой, должны оценить, смогут ли они поддерживать платежную дисциплину в течение следующих 18-24 месяцев. Просрочка даже на один месяц может привести к тому, что банк начнет накладывать арест на имущество в соответствии со стандартными условиями договора.

- Ежемесячно отслеживайте общую долю ипотечного долга по сравнению с доходом.

- Избегайте подачи заявок на новые кредиты, пока погашается действующий жилищный кредит.

- Рассчитайте, сколько именно вам нужно платить в месяц по отношению к вашей зарплате с учетом инфляционных поправок в 2026 году и прогнозируемых ставок на 2026 год.

Многие домохозяйства близки к пределу устойчивой долговой нагрузки. Без структурного роста доходов значительная часть держателей ипотечных кредитов может оказаться не в состоянии платить вовремя, особенно если стоимость рефинансирования возрастет. Предполагать, что ситуация улучшится, не имея твердых показателей, очень рискованно.

Начнут ли банки выкупать квартиры

Чтобы избежать риска потерять недвижимость, человек должен следить за долей просроченной ипотечной задолженности и оценивать свои возможности по обслуживанию кредитов, особенно в регионах РФ с высоким уровнем кредитной активности. В I квартале 2026 года объем обязательств по жилищным кредитам вырос более чем на 14 % по сравнению с аналогичным периодом прошлого года. В условиях, когда стоимость кредитов на вторичном рынке достигает 17-19% в год, многие заемщики сталкиваются с трудностями при внесении регулярных платежей.

Размер просроченной задолженности по ипотеке остается ниже 1,1 % от общего объема жилищных кредитов, однако абсолютная величина долга продолжает расти. Согласно анализу данных Центрального банка, объем просроченных обязательств по жилищным кредитам в РФ к концу I квартала 2026 года превысит 150 млрд. Особенно заметен рост в крупных городах с большими объемами кредитования недвижимости.

Банки в России имеют законные основания для конфискации квартир в случае серьезного нарушения условий ипотечного договора. Однако в краткосрочной перспективе массовое изъятие квартир маловероятно из-за потенциальных убытков от продажи проблемных активов по цене ниже рыночной и рисков социальной реакции. Большинство кредитных организаций сосредоточены на реструктуризации условий, прежде чем приступать к процедуре принудительного взыскания.

Чтобы снизить вероятность потери жилья, не следует допускать, чтобы долг по ипотеке превышал 40 % от ежемесячного дохода. Прежде чем брать новые кредиты, рекомендуется оценить общую сумму долга и сравнить ее с текущей средней процентной ставкой, которая заметно выросла за несколько кварталов 2026 года. Даже при наличии программ с государственной поддержкой реальная стоимость кредита может быть значительной.

В случае длительной просрочки банки могут прибегнуть к судебному взысканию. Сроки этого зависят от суммы задолженности по ипотеке, истории погашения кредита заемщиком и судебных решений. Квартиры, находящиеся в ипотеке, остаются основным предметом залога, и их изъятие остается законным инструментом, если все варианты реструктуризации оказались безрезультатными.

Сколько человек могут потерять свои квартиры

Более 150 000 семей могут потерять квартиру в 2026 году из-за долгов по ипотеке. Количество объектов, находящихся в зоне риска, растет, особенно на первичном рынке жилья, где средний уровень задолженности превышает 3,2 миллиона рублей по договору.

- Средний срок ипотеки превышает 22 года, а средняя ставка — более 15 % годовых, что затрудняет погашение долга для многих заемщиков.

- Ко II кварталу 2026 года объем просроченных платежей вырос на 17 % по сравнению с I кварталом, несмотря на формальное улучшение показателей потребительского кредитования.

- Долговая нагрузка на ипотечный рынок значительно возросла из-за задержек с рефинансированием и снижения уровня одобрения в крупных банках.

- В регионах с высоким ростом цен на первичное жилье вероятность дефолтов по ипотеке увеличивается, особенно среди семей, взявших кредиты по программам государственной поддержки.

Аналитики прогнозируют, что при сохранении текущих тенденций банки могут забрать до 90 000 квартир, особенно на рынках со слабым спросом и избыточным предложением. Ожидается, что количество обращений взыскания на недвижимость еще больше возрастет, если условия кредитования не смягчатся.

- С IV квартала 2026 года по I квартал 2026 года количество заемщиков, просрочивших платежи более чем на 90 дней, выросло на 12 %.

- Увеличение стоимости обслуживания ипотечных кредитов приводит к дополнительной нагрузке на домохозяйства со средним уровнем дохода, особенно за пределами мегаполисов.

- Доля проблемных активов в ипотечном портфеле крупнейших кредиторов к апрелю 2026 года достигла 3,6 %.

Без пересмотра механизмов государственной поддержки и снижения среднегодовых ставок сложно ожидать существенного улучшения ситуации. На рынке может наблюдаться дальнейший рост изъятия квартир, если рефинансирование останется недоступным для заемщиков с высоким соотношением долга к доходу.

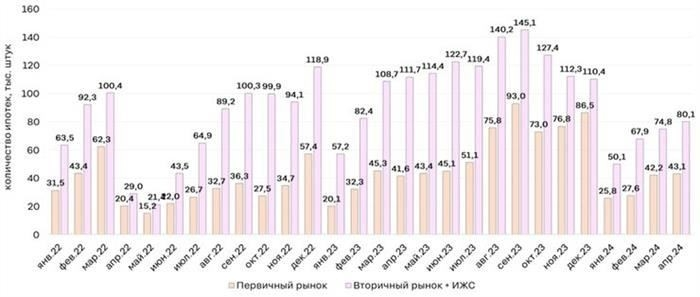

Количество выданных ипотечных жилищных кредитов в РФ

По итогам первого квартала 2026 года объем выданных ипотечных кредитов в стране составил около 2,5 млн, что свидетельствует об умеренном росте по сравнению с предыдущими годами. Анализ показывает, что банки по-прежнему отдают предпочтение ипотечным продуктам со средними ставками от 8 до 10 % годовых, которые остаются привлекательными как на первичном, так и на вторичном рынках жилья.

В общем объеме портфеля ипотека составляет около 40 % всех потребительских кредитов крупнейших банковских учреждений. Число заемщиков, способных без задержек выплачивать ежемесячные платежи, остается стабильным, однако возникают проблемы у тех, кто имеет ограниченный рост доходов, особенно на вторичном рынке квартир.

Дополнительными факторами, влияющими на объемы выпуска, являются ужесточение стандартов андеррайтинга и осторожная кредитная политика кредиторов, что затрудняет получение финансирования некоторыми потенциальными покупателями. По прогнозам, к концу 2026 года количество новых ипотечных договоров может вырасти на 5-7 %, в основном за счет городских регионов.

Несмотря на небольшое ужесточение, средний срок кредитования остается близким к 15-20 годам, при этом заемщики готовы платить несколько более высокие ставки за лучшие условия. Банки вряд ли существенно ослабят требования, поскольку риск потери капитала по неработающим кредитам остается приоритетным. Тенденция свидетельствует об осторожном, но устойчивом расширении рынка без существенного роста просроченной задолженности.

Ипотечная задолженность на первичном и вторичном рынках в России

В 2026 году ипотечные обязательства на первичном и вторичном рынках жилья демонстрируют различную динамику, которая влияет на риски заемщиков и портфели банков.

- Общая сумма задолженности по ипотеке на первичном рынке достигла более 3,5 млн рублей в среднем на одного заемщика при процентной ставке около 9-11% годовых.

- Остатки по ипотеке на вторичном рынке, как правило, выше на 15-20 %, что отражает больший средний размер кредита, необходимый для перепродажи квартир.

- Доля просроченных платежей по вторичным жилищным кредитам составляет около 3,5 %, превышая показатель первичного рынка в 2,2 %, что свидетельствует о более сложных условиях обслуживания долга.

Основные рекомендации для заемщиков и финансовых институтов включают:

- Заемщики должны уделять первостепенное внимание своевременному погашению задолженности, поскольку пропущенные платежи по кредитам на вторичном рынке часто приводят к увеличению периода накопления долга и росту общих расходов.

- Банкам необходимо усовершенствовать модели оценки рисков, особенно в отношении квартир, бывших в употреблении, где большая доля ипотечного долга более уязвима к задержкам платежей.

- Дополнительное внимание к программам реструктуризации кредитов может помочь сократить портфель просроченной задолженности и позволить клиентам продолжать обслуживать ипотечные кредиты без длительных просрочек.

Учитывая текущие тенденции, те, кто планирует приобрести квартиру в ипотеку в 2026 году, должны быть готовы к значительной долговой нагрузке и потенциальным колебаниям платежеспособности. Затягивание с погашением значительной части долга может осложнить будущие возможности рефинансирования или продажи.

Таким образом, распределение ипотечного долга между первичным и вторичным рынками требует тщательного анализа из-за различий в размере кредита, процентных ставках и доле отложенных платежей. Банки и заемщики должны учитывать эти факторы, чтобы избежать долгосрочных финансовых трудностей.

Динамика объема просроченной задолженности и ее доли от общего долга по ипотечным кредитам на первичном и вторичном рынках РФ

Анализ объема просроченной задолженности и ее доли в общем объеме ипотечных обязательств выявляет различные тенденции на первичном и вторичном рынках жилья. В период с 2019 по 2026 год средний объем просроченной задолженности по портфелям ипотечных кредитов заметно колебался: во II квартале 2022 года его доля на вторичном рынке достигла 7,2 %, в то время как на первичном сегменте она стабильно составляла 4,5 %.

Ежеквартальные данные показывают, что россияне, владеющие жилищными кредитами на вторичном рынке, сталкиваются с повышенным риском просрочки платежей, что потенциально может привести к увеличению шансов потерять квартиру. Общий объем просроченной задолженности по ипотеке на вторичном рынке к середине 2026 года достиг примерно 350 миллионов рублей, в то время как просроченные обязательства на первичном рынке оставались на уровне 180 миллионов.

Доля просроченной задолженности по ипотеке в общем объеме задолженности на первичном рынке остается стабильной или немного снижается, что свидетельствует о повышении кредитной дисциплины среди заемщиков, приобретающих квартиры в новостройках. На вторичном рынке, напротив, наблюдается рост доли просроченной задолженности, что свидетельствует о том, что некоторые заемщики в скором времени могут столкнуться с дополнительными финансовыми трудностями и возможным обращением взыскания на имущество.

Портфели массовых ипотечных кредитов показывают, что около 12 % заемщиков на вторичном рынке могут начать испытывать трудности с соблюдением графика платежей в течение ближайших 2-3 кварталов. На первичном рынке, напротив, этот показатель не превышает 6 %, что свидетельствует о более консервативном кредитовании и лучшей платежеспособности заемщиков.

Для эффективного управления рисками кредиторы должны следить за ростом доли просрочки во вторичном ипотечном кредитовании и соответствующим образом корректировать кредитные лимиты. Заемщики должны быть осведомлены о своих долговых обязательствах, поскольку объем просроченных платежей может привести к тому, что кредиторы начнут процедуру обращения взыскания на имущество, особенно если просрочка превышает 90 дней.

Таким образом, динамика просроченных обязательств в ипотечном кредитовании свидетельствует о более выраженных проблемах на вторичном рынке. Система жилищного кредитования в России требует внимательного наблюдения за этими тенденциями, чтобы избежать существенного роста проблемной ипотечной задолженности и защитить интересы миллионов собственников жилья.

Динамика среднего размера ипотечного кредита в РФ по кварталам

Средний размер ипотечного кредита на первичном рынке жилья в России демонстрирует устойчивый рост на протяжении последних кварталов. Анализ данных с 2026 по 1 квартал 2026 года показывает, что средняя сумма кредита увеличилась с примерно 3,2 млн рублей до более чем 4,1 млн рублей, что отражает значительный рост объема средств, выданных на покупку квартир.

Доля крупных ипотечных кредитов на сумму свыше 5 млн рублей в общем портфеле увеличилась на 12%, что свидетельствует о росте спроса на дорогостоящую недвижимость на вторичном и первичном рынках. Эта тенденция коррелирует с увеличением среднего срока кредитования, который теперь часто превышает 20 лет, и ростом средней процентной ставки, близкой к 10 % годовых.

Заемщики, начинающие заключать новые договоры в 1 квартале 2026 года, могут столкнуться с более высокой долговой нагрузкой по сравнению с предыдущими годами, особенно в регионах с растущим предложением жилья массового спроса. Общий объем ипотечных обязательств растет по мере того, как все больше людей берут кредиты на большую сумму, чтобы обеспечить себе достаточную жилплощадь.

Несмотря на стабильную рыночную ситуацию, значительная часть кредитного портфеля — около 8 % — содержит просроченные суммы, которые могут затронуть до 5 % держателей ипотечных кредитов в ближайшей перспективе. Те, кто не в состоянии поддерживать платежи, рискуют потерять право собственности на квартиру и увеличить уровень неработающей задолженности.

Квартальная динамика свидетельствует о том, что кредитным организациям следует усилить контроль над рисками и внимательно следить за долей просроченных платежей. Участники рынка также могут рассмотреть возможность корректировки критериев кредитования, особенно в отношении кредитов с более длительными сроками погашения и большими суммами основного долга, для снижения потенциальных дефолтов и сохранения общего качества портфеля.

Средний срок кредитования на первичном и вторичном рынках

Средняя продолжительность кредита на первичном рынке для ипотеки на квартиры в 2026 году составляет около 15 лет, в то время как на вторичном рынке она приближается к 18 годам. Эта разница отражает больший объем выданных кредитов и более высокую общую задолженность на вторичном рынке.

Анализ доли просроченной задолженности показывает, что просроченная задолженность по ипотеке в большей степени концентрируется в кредитах со сроком свыше 20 лет, что усложняет возврат долга и увеличивает нагрузку как на кредиторов, так и на заемщиков.

Общее количество выданных ипотечных кредитов на первичном рынке к концу первого квартала 2026 года достигнет нескольких миллионов, а объем просроченной задолженности приблизится к десяткам миллиардов рублей. На вторичном рынке этот показатель значительно выше, что обусловлено увеличением сроков кредитования и рефинансированием существующих кредитов.

Длительность кредита на одного человека может варьироваться в широких пределах, но средний срок, как правило, короче для новых квартир по сравнению с перепродажей, что отражает различные профили риска и предпочтения заемщиков. Сложно точно оценить, сколько человек начнут реструктурировать свои ипотечные долги в ближайшие кварталы, но тенденции говорят о постепенном росте.

На обоих рынках на сегмент ипотечного кредитования приходится наибольшая доля объема кредитов и просроченных обязательств, что требует тщательного мониторинга средних сроков кредитования и их влияния на состояние кредитного портфеля в целом.