Если ваш автомобиль потерял свою стоимость до ремонта, первым делом проверьте свои полисы КАСКО и ОСАГО. Вам нужно убедиться, что условия покрывают снижение стоимости после ремонта деталей, так как это не всегда может быть включено в полис. Компании по-разному относятся к УТС и замене деталей, поэтому необходимо проверить, сможете ли вы получить компенсацию за снижение стоимости автомобиля.

При подаче заявления не забывайте о сроках, установленных страховщиком. Срок подачи заявления о потере рыночной стоимости обычно указывается в полисе. Убедитесь, что все ремонтные работы подтверждены квитанциями и включают экспертную оценку потери стоимости в результате повреждений и процесса восстановления.

В некоторых случаях страховые компании могут потребовать от вас предоставить дополнительную информацию, например счета-фактуры на запчасти, использованные при ремонте. Также важно понимать, как UTS влияет на окончательный расчет компенсации и будет ли страховщик учитывать амортизацию деталей после замены. Во избежание задержек всегда уточняйте эти моменты перед подачей претензии.

Понимание основ амортизации автомобиля после ремонта

Важно учитывать несколько факторов, когда речь идет о снижении стоимости вашего автомобиля после ремонта. Во-первых, убедитесь, что вы знаете условия вашего страхового полиса, особенно если ремонтом занимался сторонний сервис. В некоторых случаях сумма, возмещаемая страховщиком, может не полностью отражать фактическое снижение цены перепродажи автомобиля. Помните, что страховые компании, особенно те, которые работают с ОСАГО, могут покрывать только отдельные аспекты, связанные со стоимостью ремонта.

Необходимо учитывать некоторые факторы, такие как возраст автомобиля, его состояние до повреждения и тип проведенного ремонта. Например, если ремонт связан с заменой значительных частей автомобиля, это может повлиять на его рыночную стоимость. Кроме того, необходимо проверить, не применяет ли страховая компания какие-либо корректировки в зависимости от времени, прошедшего с момента аварии, или степени проведенного ремонта. В некоторых случаях значительный ремонт основных частей автомобиля может привести к заметному снижению его рыночной стоимости.

Чтобы убедиться, что вы получите справедливую оценку, запросите независимую экспертизу, которая рассмотрит все аспекты, включая ремонт и состояние автомобиля после ремонта. Таким образом, вы будете иметь более четкое представление о том, на какую компенсацию или корректировки со стороны страховщика вы можете рассчитывать.

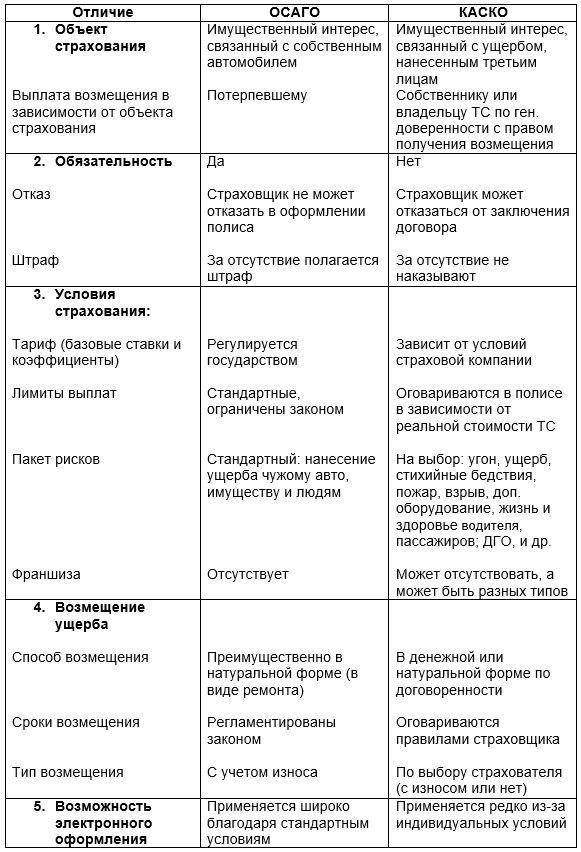

Основные различия между компенсацией амортизации по ОСАГО и КАСКО

ОСАГО и КАСКО — это два вида страховых полисов, которые предлагают разные подходы к возмещению финансовых потерь, связанных с повреждением автомобиля. Важно понимать различия между этими полисами, особенно в контексте компенсации снижения стоимости автомобиля после ремонта.

Компенсация по ОСАГО

- В рамках ОСАГО (обязательного страхования) компенсация направлена на возмещение ущерба третьим лицам в случае аварии, а не собственному автомобилю страхователя.

- Обычно в ОСАГО не предусмотрена компенсация износа, то есть любое снижение стоимости автомобиля после ремонта не покрывается этим полисом.

- Основной целью ОСАГО является покрытие ущерба, нанесенного третьим лицам, и амортизация застрахованного транспортного средства не учитывается.

- Возмещение по ОСАГО ограничивается конкретными происшествиями, связанными с ДТП, и не учитывает качество ремонта или послеремонтное обесценивание.

Компенсация по КАСКО

- КАСКО, напротив, является более комплексным страховым полисом, который может покрывать как ущерб, нанесенный собственному автомобилю, так и ответственность перед третьими лицами.

- В КАСКО компенсация износа может быть рассмотрена в зависимости от условий, изложенных в полисе. Компании могут предложить частичную компенсацию амортизации после ремонта, но это часто зависит от конкретных условий.

- В рамках КАСКО может быть покрыт ущерб, причиненный в результате ДТП, кражи, вандализма или стихийных бедствий, а в некоторых случаях включена компенсация амортизации, чтобы компенсировать снижение стоимости после ремонта.

- Чтобы получить компенсацию за амортизацию по КАСКО, необходимо проверить детали в полисе, так как некоторые компании могут не покрывать это или предлагать ограниченную компенсацию в зависимости от прошедшего времени и состояния автомобиля.

При выборе полиса необходимо учитывать различия в покрытии, особенно в отношении амортизации. Если важна частичная компенсация износа, выбор в пользу КАСКО может быть лучшим выбором, но необходимо убедиться, что полис включает эту опцию.

Необходимая документация для подачи заявления на возмещение амортизации

Для успешной подачи заявления на возмещение уменьшенной стоимости после ремонтных работ очень важно предоставить точную и полную документацию. Предоставляемые вами документы должны охватывать несколько ключевых аспектов происшествия, процесса ремонта и состояния автомобиля.

Ключевые документы

1. Информация о страховом полисе: предоставьте действующий полис ОСАГО, чтобы проверить объем покрытия и данные страховой компании.

2. Счета и квитанции на ремонт: Предоставьте счета на ремонт и подробные квитанции, включая разбивку замененных деталей и трудозатрат. Убедитесь, что в этих документах указано точное время ремонта.

3. Фотографии автомобиля : Фотографии автомобиля до и после ремонта крайне важны для иллюстрации состояния автомобиля до и после ремонта. Убедитесь, что на фотографиях четко видны все участки, задействованные в ремонте.

4. Отчет об оценке автомобиля: Профессиональный отчет об оценке от уполномоченного специалиста необходим для определения текущей рыночной стоимости автомобиля после ремонта. В этом отчете должны быть учтены все остаточные повреждения или снижение стоимости после ремонта.

Дополнительные соображения

5. Заключения экспертов : В некоторых случаях может потребоваться экспертное заключение о степени износа в результате ремонта. Такая экспертная оценка помогает прояснить влияние ремонта на общую стоимость автомобиля.

6. Переписка со страховой компанией: Если вы общались со страховой компанией по поводу вашего случая, обязательно приложите копию соответствующей переписки или форм претензий, поданных ранее.

При подаче необходимых документов важно следить за сроками и убедиться, что все документы предоставлены в сроки, указанные вашей страховой компанией. Это поможет избежать ненужных задержек в рассмотрении вашего запроса.

Распространенные ошибки, которых следует избегать при обращении за возмещением за обесценивание транспортного средства

Убедитесь, что вы тщательно оценили состояние своего автомобиля, прежде чем подавать какие-либо документы. Распространенной ошибкой является отсутствие надлежащего документального подтверждения повреждений, что может привести к задержкам или отказу в удовлетворении вашего требования. Сделайте четкие, подробные фотографии и соберите все соответствующие квитанции о ремонте, чтобы подтвердить свою претензию.

Многие упускают из виду влияние времени на стоимость автомобиля. Очень важно учитывать, как долго автомобиль использовался до ремонта. Страховые компании могут скорректировать размер компенсации в зависимости от возраста автомобиля и его предыдущего использования. Убедитесь, что вы учли эти факторы при оценке остаточной стоимости.

Не пренебрегайте конкретными деталями, которые были отремонтированы или заменены. Различные части автомобиля, такие как двигатель, кузов или трансмиссия, могут обесцениваться с разной скоростью. Обязательно укажите каждый компонент, задействованный в ремонте. Это поможет прояснить степень износа и поможет вам добиться возмещения.

Некоторые не проверяют свои страховые полисы, такие как ОСАГО и КАСКО, на предмет исключений или ограничений в отношении требований по амортизации. Изучите свой договор страхования, чтобы проверить, какие аспекты покрываются и как они влияют на расчет компенсации. Это позволит избежать недоразумений при обращении за возмещением.

Еще одна ошибка — игнорирование возможностей экспертной оценки. Многие претензии могут выиграть от экспертизы профессионального оценщика, который может предоставить независимую оценку стоимости автомобиля до и после ремонта. Компании могут предложить свою собственную оценку, но мнение третьей стороны может укрепить ваши аргументы.

Наконец, убедитесь, что все необходимые документы поданы вовремя. Несоблюдение сроков, например, предоставление счетов за ремонт или документов о страховом покрытии, может помешать продвижению вашей претензии. Помните обо всех аспектах, требующих соблюдения сроков, и тщательно отслеживайте даты подачи документов.

Факторы, влияющие на сумму возмещения

Несколько ключевых элементов определяют сумму возмещения, которую вы можете получить после снижения стоимости автомобиля после ремонта. К этим факторам относятся условия страхового полиса, качество ремонта и общее состояние автомобиля. Ниже приведены основные моменты, которые необходимо учитывать:

Страховое покрытие

Тип страхового покрытия существенно влияет на размер возмещения. При ОСАГО (обязательное страхование) и КАСКО (комплексное покрытие) необходимо изучить мелкий шрифт на предмет наличия пунктов, связанных с обесцениванием автомобиля. Компании могут применять различные стандарты обесценивания автомобиля в зависимости от типа полиса.

Воздействие ремонта и документация

Качество ремонта и тщательность оформления документации играют решающую роль. Если ремонт выполняют сертифицированные специалисты, а все необходимые детали заменяются качественными аналогами, ваши шансы на более высокую компенсацию возрастают. Обязательно сохраняйте чеки, отчеты и записи из ремонтных мастерских, чтобы подтвердить свою претензию.

Кроме того, необходимо учитывать возраст автомобиля и количество предыдущих претензий. Старые автомобили или автомобили с историей многочисленных претензий могут быть оценены ниже. Во избежание занижения стоимости убедитесь, что все детали автомобиля тщательно осмотрены и правильно заменены.

Как рассчитать потерю стоимости автомобиля

Чтобы оценить снижение стоимости вашего автомобиля в результате ремонта, необходимо принять во внимание несколько факторов. Прежде всего, необходимо определить степень повреждения и то, как оно влияет на общее состояние автомобиля. Страховые компании часто основывают свою оценку на стоимости ремонта и остаточной стоимости после ремонта. Однако необходимо понимать, что ремонт может не полностью восстановить автомобиль до первоначального состояния.

Ключевые соображения

При расчете сниженной стоимости учитывайте тип проведенного ремонта, марку, модель и возраст автомобиля. Кроме того, оцените, сколько времени может потребоваться вашему автомобилю, чтобы восстановить свою рыночную стоимость. Компании часто используют рыночные данные для оценки износа на основе аналогичных моделей и их состояния после ремонта. Также не забудьте проверить, как такие факторы, как тип страхования (ОСАГО или УТС), могут повлиять на процесс возмещения или компенсации. Понимание этих моментов поможет вам более точно оценить истинную потерю стоимости.

Фактор времени

Время, прошедшее с момента проведения ремонта, также играет важную роль в этом расчете. Чем дольше этот период, тем менее значительным может показаться обесценивание в результате ремонта. Однако некоторые автомобили могут сохранять более высокую степень износа даже спустя некоторое время. Знание текущих рыночных тенденций поможет вам оценить, насколько велика потеря стоимости за определенный период.