Понимание тонкостей налогообложения имущества в рамках упрощенной системы налогообложения крайне важно для налогоплательщиков. Один из важных аспектов, на который следует обратить внимание, — это налоговые обязательства, связанные с владением недвижимостью, особенно если речь идет о некоторых исключениях и вычетах. Необходимо знать конкретные условия, при которых определенная недвижимость может претендовать на налоговые льготы, или ограничения на вычеты. Этот процесс не всегда прост, поэтому понимание основных нюансов может помочь в принятии обоснованных решений.

Налогоплательщики, владеющие землей или недвижимостью, должны обеспечить соблюдение требований, касающихся доходов от депозитных счетов и других финансовых операций, связанных с их активами. В то же время они должны знать важные налоговые правила, регулирующие накопление процентов или доходов от сделок с недвижимостью. Применение этих правил может быть сложным, и налогоплательщикам необходимо следить за тем, чтобы не упустить какие-либо ограничения, которые могут привести к штрафам.

Также важно сочетать преимущества различных вычетов, когда они применимы, особенно в случаях, когда доход перекрывает другие виды деятельности, подлежащие налогообложению. Например, освобождение от налогов определенных видов доходов или специальные корректировки в налоговых расчетах могут обеспечить значительную экономию. Однако налогоплательщикам необходимо оценить свои конкретные источники дохода и изучить все соответствующие детали налогообложения, чтобы не упустить возможные сокращения.

Для многих навигация по налоговым обязательствам, связанным с владением землей, требует глубокого понимания правовых позиций и деталей налогового законодательства. Поэтому, чтобы избежать дорогостоящих ошибок, рекомендуется обращаться к профессиональным консультантам или ресурсам, которые дают четкие разъяснения по этим ключевым вопросам.

Какие налоги подлежат уплате в рамках Единого сельскохозяйственного налога (ЕСХН)?

.jpg)

Участвуя в системе единого сельскохозяйственного налога (ЕСХН), налогоплательщик обязан уплачивать налоги, основанные на конкретных видах сельскохозяйственной деятельности. Эти налоги в первую очередь относятся к доходам, полученным от растениеводства и других видов сельскохозяйственной деятельности. Важно помнить, что налоги взимаются с валового дохода, который включает как наличные, так и безналичные доходы от продажи сельскохозяйственной продукции.

Важно отметить, что в рамках системы ECA возможны определенные вычеты. Например, расходы, связанные с выращиванием, сбором и переработкой сельскохозяйственной продукции, могут быть вычтены из общей суммы налогооблагаемого дохода. Эти вычеты уменьшают общую сумму, подлежащую уплате налогоплательщиком. Однако необходимо проверить специфику каждого вычета, поскольку в зависимости от масштаба деятельности или типа сельскохозяйственного производства могут действовать определенные ограничения.

Еще один ключевой момент, который необходимо учитывать, — это возможность сочетания ЭКА с другими режимами налогообложения. В некоторых случаях налогоплательщики могут отказаться от участия в системе ЭКА и вместо этого выбрать другой налоговый режим. Однако такое решение должно быть основано на глубоком понимании соответствующих нормативных актов и оценке потенциальных налоговых обязательств.

Налогоплательщикам также следует обратить внимание на сроки уплаты налогов. Задержки в процессе уплаты могут привести к начислению штрафов или дополнительных платежей. Понимание особенностей расчета налогов, объема допустимых вычетов и общих требований к соблюдению законодательства обеспечит бесперебойную работу системы. Рекомендуется регулярно просматривать обновления нормативных актов, чтобы не нарушать любые изменения.

Сочетание ЭКА с другими налоговыми режимами: Что нужно знать

Выбирая ECA, важно понимать, как она сочетается с другими налоговыми режимами. Ключевой нюанс заключается в том, что не все налоговые льготы могут быть объединены. В некоторых случаях такой выбор может повлиять на общую сумму налогооблагаемого дохода и возможные вычеты.

Налоговые обязательства и интеграция доходов

В некоторых ситуациях доход по ЭКА может быть объединен с доходами из других источников. Однако следует быть осторожным, так как это может привести к дополнительным налоговым обязательствам. Необходимо проверить, правильно ли объединены доходы от разных режимов. Это определит применимую ставку и возможные вычеты.

Соображения по вычетам

Некоторые вычеты, например, связанные с оплатой имущества или земли, могут применяться в других налоговых системах даже при использовании ЭКА. Однако они могут быть ограничены или скорректированы в зависимости от вашего совокупного дохода и выбранного режима. Если вы имеете право на налоговые вычеты в рамках одной системы, они могут быть не полностью доступны в сочетании с другой. Перед принятием окончательного решения всегда проверяйте, не превышает ли общая сумма вычетов порог.

Также необходимо обращать внимание на корректировку суммы налога при переходе с одной системы на другую. Взаимодействие между режимами может привести к неожиданному увеличению суммы налога. Обязательно проконсультируйтесь с бухгалтерией или налоговым консультантом, чтобы избежать штрафов или переплаты.

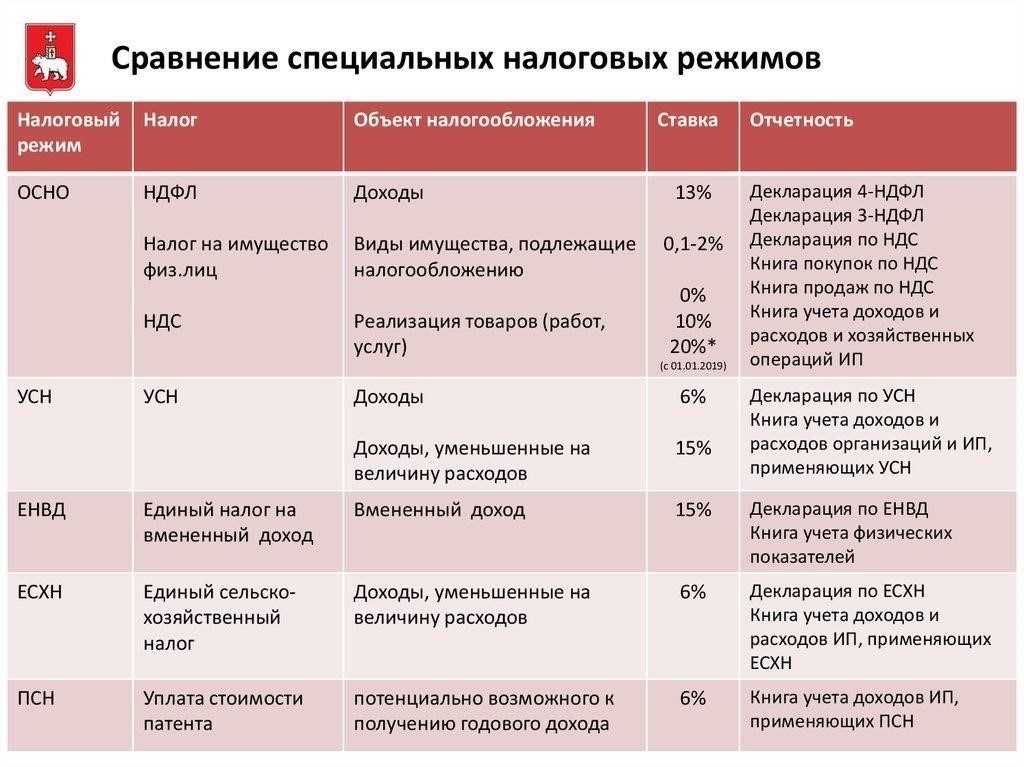

Общие положения упрощенного налогового режима

Налогоплательщикам важно понимать ограничения и особенности упрощенной системы, особенно при работе с обязательствами, связанными с землей. Режим позволяет снизить налоговую нагрузку, но только при определенных условиях. Система предлагает упрощенный метод отчетности, при котором налогоплательщики могут вычесть определенные расходы из налогооблагаемой базы при условии, что эти расходы соответствуют требованиям законодательства.

В частности, вычеты, связанные с землей, доступны для тех, кто имеет на это право, но следует обратить внимание на максимально допустимые суммы. Налогоплательщики могут вычесть определенный процент от своего налогооблагаемого дохода, в зависимости от года и типа собственности. Однако эти вычеты не являются одинаковыми для всех форм налогообложения. Например, некоторые налоги на землю могут не подпадать под эту систему вычетов, особенно если земля используется не для коммерческих целей.

Еще один важный момент — возможность сочетать упрощенную систему с другими методами налогообложения. Иногда это может привести к путанице, поскольку правила совмещения различных режимов могут быть сложными. Поэтому рекомендуется обратиться за профессиональной консультацией, чтобы обеспечить полное соответствие. Налогоплательщикам также следует помнить, что изменения в налоговом кодексе могут повлиять на размер предоставляемых вычетов и освобождений, поэтому следить за деталями каждого налогового года крайне важно.

Очень важно понять, как упрощенный налоговый режим взаимодействует с другими формами налогообложения. Например, некоторые налогоплательщики могут облагаться по более высоким ставкам, если они занимаются деятельностью, которая не полностью подпадает под эту систему. Поэтому внимательное отношение к нюансам этого режима необходимо для эффективного налогового планирования.

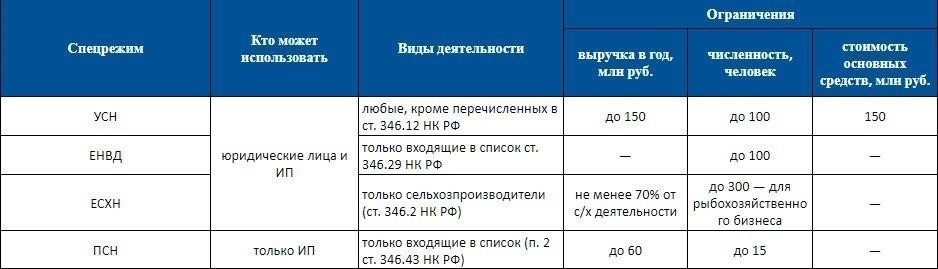

Кто имеет право на упрощенную систему налогообложения (УСН)?

Предприятия, занимающиеся сельскохозяйственной деятельностью, такой как растениеводство и животноводство, как правило, имеют право на участие в УСН. Однако существуют определенные условия, которым необходимо соответствовать, чтобы получить право на участие в системе.

- Хозяйствующие субъекты не должны превышать определенный порог годового дохода, устанавливаемый налоговыми органами. На 2026 год это ограничение составляет 150 миллионов рублей.

- Доход от деятельности предприятия должен быть получен от сельского хозяйства, включая растениеводство и животноводство. Эти виды деятельности должны составлять основные источники дохода организации.

- Общее количество работников не должно превышать определенного предела, как правило, не более 100 человек.

- Предприятие не должно заниматься деятельностью, связанной с инвестициями, например, управлением депозитами или аналогичными финансовыми операциями.

- Юридические лица и индивидуальные предприниматели, занимающиеся арендой земли, а также те, кто ориентирован на сельскохозяйственное производство, также имеют право на участие в системе.

Важно также учитывать специфические исключения, такие как предприятия, занимающиеся несельскохозяйственным производством, или предприятия, получающие доход от деятельности, не связанной с растениеводством и животноводством. Эти предприятия не могут участвовать в системе.

Кроме того, сельскохозяйственные предприятия со смешанным доходом, деятельность которых выходит за рамки фермерства, должны тщательно оценить, какие части их дохода могут быть включены в систему УСН, а какие должны быть исключены, исходя из структуры их доходов.

Как отказаться от упрощенной системы налогообложения (УСН)

Чтобы отказаться от применения упрощенной системы налогообложения, налогоплательщик должен подать заявление в налоговый орган. Заявление должно быть подано до окончания текущего налогового периода в соответствии с действующим законодательством. Заявление может быть подано в бумажном или электронном виде, но должно содержать все необходимые документы для обеспечения надлежащей обработки.

Основные шаги для отказа от уплаты налогов

Прежде всего, необходимо определить, подходит ли отказ от уплаты налогов для вашего бизнеса или индивидуальных потребностей. Если ваш совокупный годовой доход превышает лимит, установленный для упрощенной системы, или если ваша деятельность больше не подпадает под эту схему налогообложения (например, вы занимаетесь животноводством или растениеводством), то может потребоваться переход на стандартный режим налогообложения.

Для этого необходимо заполнить необходимую форму, в которой указываются сведения о налогоплательщике, виде деятельности и причинах перехода. После подачи заявления налоговые органы рассмотрят его. Если заявление будет одобрено, переход вступит в силу с начала следующего налогового периода. Имейте в виду, что после отказа возможность повторной подачи заявления может быть ограничена на определенный период.

Важные соображения

Отказ означает, что налогоплательщик больше не будет пользоваться льготными налоговыми ставками и упрощенной отчетностью. В зависимости от ситуации, некоторые вычеты могут по-прежнему предоставляться в рамках общего налогового режима. Для тех, кто занят в таких отраслях, как животноводство и растениеводство, могут сохраниться специальные налоговые льготы или вычеты, но их необходимо тщательно оценить.

Прежде чем принять решение об отказе, оцените, как новый налоговый режим повлияет на ваше финансовое положение. Например, подумайте, как включение дополнительных доходов или конкретных расходов, таких как депозиты и другие вычеты, может изменить ваше общее налоговое бремя. В некоторых случаях совмещение режимов или использование определенных налоговых льгот может сделать переход более плавным.

Включаются ли проценты по вкладам в доходы для целей налогообложения при УСН?

Проценты по вкладам считаются доходом и подлежат налогообложению для налогоплательщиков, выбравших упрощенный режим налогообложения. Проценты, полученные по вкладам, включаются в совокупный доход налогоплательщика, который определяет размер налоговых обязательств. Очень важно обращать внимание на нюансы трактовки этого дохода в течение налогового года, поскольку от этого зависит общая сумма, подлежащая отражению в отчетности, и применяемая налоговая ставка.

Итак, доход от депозитов должен быть отражен в финансовой отчетности налогоплательщика, и он должен соответствовать положениям, касающимся декларирования доходов. Однако в зависимости от структуры депозита и общей схемы налогообложения могут быть предусмотрены специальные вычеты или освобождения от уплаты налогов. Помните о любых изменениях в налоговом законодательстве, которые могут повлиять на порядок расчета или отражения в отчетности процентов по вкладам.

При подготовке налоговой декларации необходимо включить все процентные выплаты по вкладам в раздел доходов. Неучет такого дохода может привести к проблемам с налоговыми органами, что повлечет за собой штрафы или корректировки. Поэтому рекомендуется внимательно изучить условия вкладов и обеспечить правильную отчетность в соответствии с действующими правилами и пороговыми значениями для соответствующего года.

Если у вас есть вклады на нескольких счетах или вы получаете разные суммы процентов, обязательно суммируйте эти доходы. Правила, регулирующие налогообложение процентного дохода в рамках данного режима, обычно не предусматривают специальных исключений, поэтому каждая сумма должна быть учтена при расчете вашего налогооблагаемого дохода.

И наконец, внимание к деталям — неправильное отражение в отчетности или упущение доходов от вкладов может осложнить ситуацию. Важно убедиться, что вся финансовая деятельность должным образом документирована и отражена в отчетности, чтобы избежать любых осложнений во время налоговых проверок или будущих аудитов.