Если вы получили кредит в банке или финансовом учреждении, но оказалось, что средства вам не нужны, в первую очередь необходимо ознакомиться с условиями договора. Если сумма уже была зачислена на ваш счет, необходимо действовать быстро, чтобы избежать ненужных процентов и комиссий.

Немедленно свяжитесь с кредитором и объясните ситуацию. Многие банки готовы обсудить варианты досрочного погашения или возврата средств, в зависимости от конкретных условий кредита. Если расходы не были произведены, вы сможете отменить операцию без штрафов.

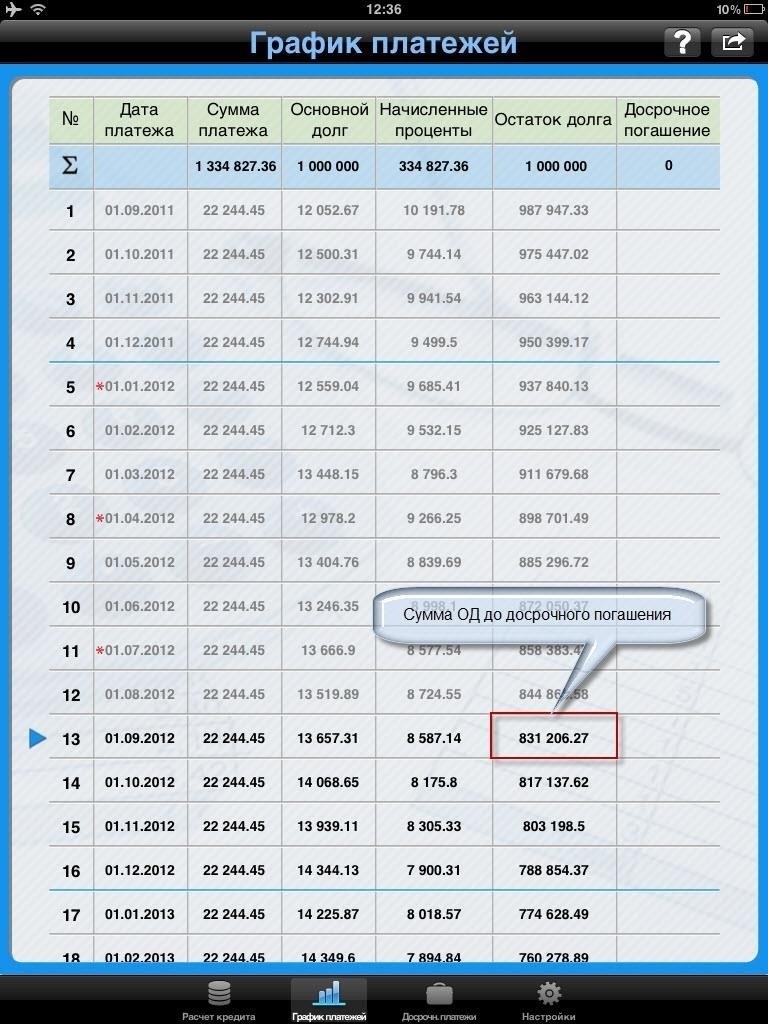

Если возврат суммы невозможен, подумайте о досрочном погашении кредита. Это поможет минимизировать начисленные проценты и предотвратить дальнейшие осложнения. Имейте в виду, что некоторые кредиты могут иметь штрафы за досрочное погашение, поэтому перед тем, как приступить к погашению, необходимо проверить, не взимается ли такая плата.

Изучите варианты досрочного погашения

Если вы получили деньги в банке, а потом поняли, что они вам не нужны, первым делом проверьте условия договора. Некоторые банки допускают досрочное погашение без штрафных санкций, в то время как другие могут взимать комиссию за погашение до наступления установленной даты. Изучите мелкий шрифт вашего кредитного договора, чтобы убедиться в наличии возможности досрочного погашения.

Свяжитесь с кредитным отделом вашего банка, чтобы узнать о процедуре. Банки могут предложить вариант частичного или полного погашения, и вы можете попросить скорректировать график для ускорения погашения. Имейте в виду, что если кредит был выдан единовременно, вашему банку может потребоваться официальный запрос на досрочное погашение или возврат остатка.

В тех случаях, когда досрочное погашение не разрешено в явном виде, вы можете договориться с банком. Некоторые учреждения проявляют гибкость и могут отменить комиссию или изменить условия, если вы предоставите достаточное обоснование, например, финансовую стабильность или изменение обстоятельств.

Еще один момент — был ли кредит привязан к конкретным платежам или датам рассрочки. Если вы платите на основе вычетов со счета, следите за своевременностью платежей, чтобы избежать начисления процентов или штрафных санкций. Лучше всего уточнить в банке, повлияют ли изменения в условиях погашения на размер отчислений или кредитный лимит.

Оперативные действия помогут свести к минимуму начисленные проценты и комиссии. Если вы сомневаетесь, как поступить, рекомендуется проконсультироваться с финансовым консультантом, который поможет выбрать стратегию погашения, наиболее подходящую для вашей ситуации, и предотвратить ненужные расходы.

Проверьте, нет ли штрафов или комиссий за досрочное погашение

Прежде чем приступить к погашению кредита, проверьте, не взимает ли ваше финансовое учреждение какие-либо штрафы или комиссии за досрочное погашение. Некоторые банки или кредиторы могут взимать комиссию за погашение остатка до окончания оговоренного срока.

- Изучите свой кредитный договор на предмет наличия в нем пунктов, касающихся досрочного погашения или досрочного закрытия.

- Свяжитесь с отделом обслуживания клиентов вашей кредитной организации, чтобы уточнить, взимаются ли какие-либо штрафы за досрочное погашение долга.

- Если взимаются штрафы, подумайте, перевешивает ли стоимость погашения долга выгоду от досрочного погашения.

Если штрафы не предусмотрены, возможно, будет выгоднее погасить задолженность в кратчайшие сроки и сэкономить на будущих процентных платежах. Однако прежде чем приступить к погашению долга, убедитесь в отсутствии скрытых комиссий.

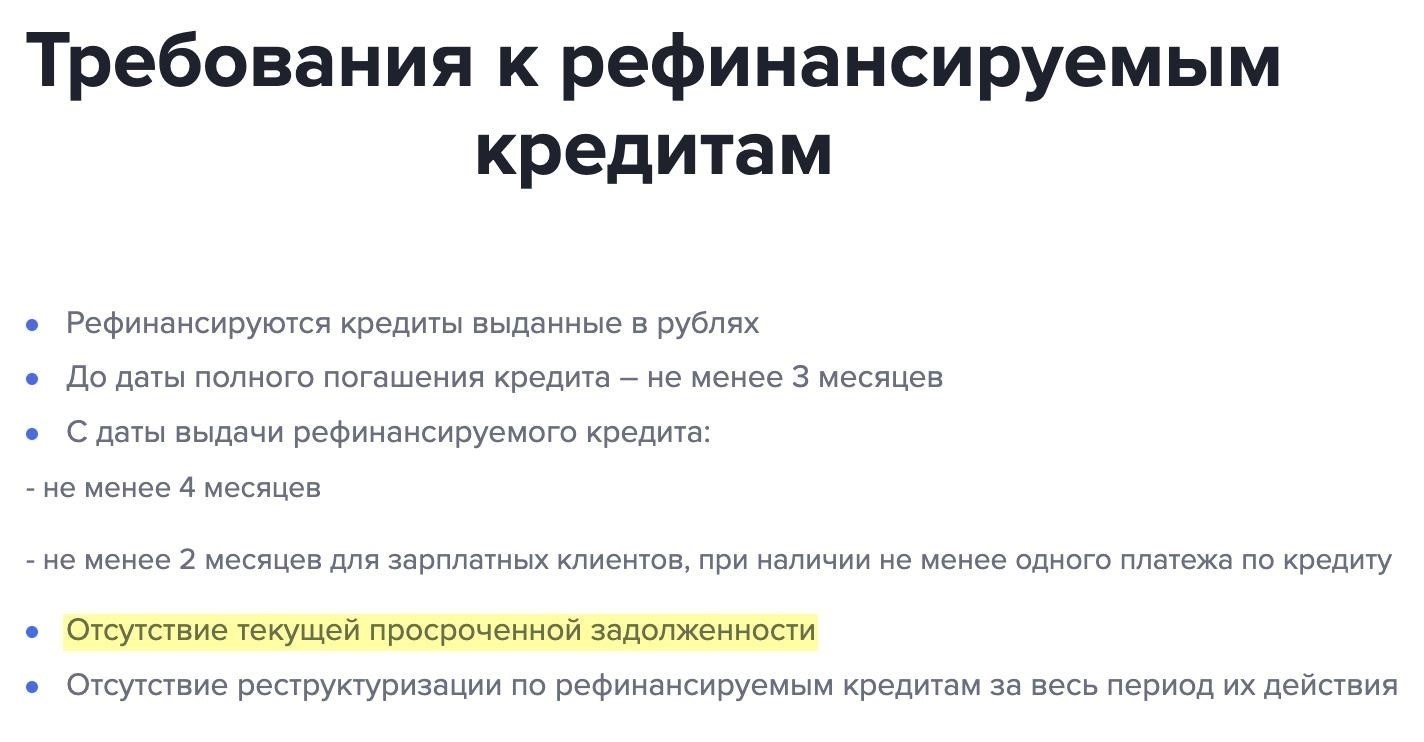

Если кредит, выданный банком, больше не служит цели или его условия невыгодны, выходом может стать рефинансирование. Рефинансирование позволяет переоценить условия существующего договора, что может привести к снижению процентной ставки, улучшению графика погашения или более выгодным условиям.

Преимущества рефинансирования

Рефинансирование может привести к снижению ежемесячных платежей или более точному согласованию графика погашения с вашим финансовым положением. Кроме того, это поможет вам не платить со временем больше, чем необходимо, особенно если процентные ставки, предлагаемые банком, изменились. Более выгодная структура может высвободить средства для других приоритетов, если первоначальный кредит больше не нужен.

Как приступить к рефинансированию

Для начала свяжитесь с кредитной организацией и узнайте о возможностях рефинансирования. Убедитесь, что новые условия более выгодны, чем текущие, и уточните, не взимаются ли какие-либо комиссии при досрочном погашении или реструктуризации. Оцените свое финансовое положение, прежде чем принимать решение, поскольку рефинансирование может потребовать новых критериев или процесса одобрения со стороны банка.

Проконсультируйтесь с кредитором об альтернативных решениях

Если вы получили от банка средства, в которых не предполагали, что будете нуждаться, лучше сразу же связаться с кредитной организацией и изучить возможные варианты. Некоторые кредиторы могут позволить вам изменить условия погашения или перенаправить средства в другое место. Вот какие шаги вы можете предпринять:

1. Обсудите возможные корректировки

- Спросите, можно ли вернуть или перераспределить выданную сумму.

- Поинтересуйтесь возможностью уменьшить сумму кредита, если вы еще не использовали все средства.

2. Запросите возможность отсрочки платежа

- Узнайте, может ли банк предоставить вам каникулы или продлить график погашения.

- Обсудите возможность конвертации кредита в другой вид кредита, который лучше соответствует вашим потребностям.

Оперативно обратившись к поставщику кредита, вы сможете избежать лишних расходов и, возможно, пересмотреть условия, чтобы они лучше соответствовали вашему текущему финансовому положению.

Следите за влиянием кредита на вашу кредитную историю

Отслеживание влияния кредита на вашу кредитную историю — один из ключевых аспектов управления финансами. Как только кредит отражается в вашем кредитном отчете, он может либо улучшить, либо ухудшить вашу кредитную репутацию, в зависимости от того, как вы им распорядитесь. Если в средствах не было необходимости, очень важно отслеживать, как этот кредит влияет на вашу кредитную историю.

Как кредит влияет на вашу кредитную историю?

Каждый раз, когда вы берете деньги в долг у банка, кредит заносится в ваш кредитный отчет. Новый кредитный запрос регистрируется, когда банк оценивает вашу кредитоспособность. Если кредит будет одобрен, он будет отражен в вашем кредитном отчете как новый счет. Регулярные платежи по кредиту могут положительно сказаться на вашей кредитной истории, поскольку свидетельствуют об ответственном отношении к долгу. С другой стороны, пропущенные платежи или задержки в погашении кредита могут ухудшить ваш рейтинг.

Шаги по минимизации негативного влияния

Если средства не были востребованы, необходимо предпринять шаги по снижению потенциального ущерба. Регулярно проверяйте свой кредитный отчет, чтобы убедиться, что кредит отражен в нем как положено, и будьте внимательны к платежам. Если вы не уверены в своих дальнейших действиях, свяжитесь с банком, чтобы обсудить возможные корректировки или варианты досрочного погашения.

Отслеживание этих факторов позволит вам избежать неожиданных последствий для вашей кредитоспособности. Если кредит был ненужным, понимание того, как он влияет на вашу кредитную историю, поможет вам принимать взвешенные решения на будущее.