В России супруги, имеющие в совместной собственности недвижимость, имеют право на применение специальных вычетов, связанных с приобретением имущества. Вычеты рассчитываются исходя из индивидуальной доли каждого из супругов в имуществе с учетом их долей собственности и количества комнат в приобретаемом объекте недвижимости.

Каждый из супругов может претендовать на вычеты по стоимости недвижимости или процентам по ипотеке, но только в соответствии со своей долей собственности в недвижимости. Например, если один из супругов владеет 50 % недвижимости, он имеет право заявить вычет на 50 % соответствующих расходов, связанных с недвижимостью, таких как покупная цена или проценты по кредитам, использованным для финансирования приобретения.

Важно отметить, что при подаче заявления на вычет физическое присутствие обоих супругов для получения вычета по имуществу, находящемуся в совместной собственности, не требуется. Однако каждый из супругов должен предоставить необходимые документы, подтверждающие его долю в имуществе и соответствующие расходы. Это включает в себя подтверждение структуры собственности и соответствующего распределения расходов в соответствии с согласованной долей собственности.

Понимание основ имущественных налоговых вычетов при совместной собственности

Когда налогоплательщик и его супруг приобретают жилую недвижимость совместно, они могут претендовать на получение специальных вычетов по расходам, связанным с жильем. Эти вычеты относятся к расходам, связанным со строительством или покупкой недвижимости. Если недвижимость находится в долевой собственности, каждый налогоплательщик может воспользоваться соответствующими налоговыми льготами индивидуально, исходя из своей пропорциональной доли в собственности.

Например, когда речь идет о расходах, связанных с жильем, каждый налогоплательщик может вычесть часть процентов по кредиту или другие расходы, связанные с недвижимостью, в зависимости от особенностей своего соглашения. Эти вычеты рассчитываются в соответствии с фактическим использованием имущества каждой из сторон. Важно, что общая сумма вычета должна отражать физическую долю налогоплательщика в активе.

В случаях, когда оба супруга указаны в качестве собственников, модель совместного владения означает, что оба могут подавать заявления на вычеты по отдельности. Однако необходимо помнить, что существуют определенные ограничения в зависимости от того, как используется недвижимость — в качестве основного места жительства или в качестве инвестиции. Налоговые льготы в таких ситуациях часто указываются в конкретных пунктах и подпунктах, поэтому очень важно проконсультироваться с консультантом, который разбирается в этих тонкостях.

Еще один важный аспект — убедиться, что общая сумма вычета не превышает лимитов, установленных налоговыми органами. Чтобы вычет был обоснованным, право собственности на недвижимость должно быть надлежащим образом оформлено, и каждый налогоплательщик должен обосновать свои требования в соответствии с соответствующим пунктом налогового кодекса. Таким образом, совместная собственность супругов не означает автоматического предоставления равных вычетов каждой из сторон; разделение должно происходить в соответствии с фактическим использованием и процентным соотношением собственности.

Требования к супругам для получения имущественных налоговых вычетов

Чтобы претендовать на налоговые вычеты, связанные с приобретением недвижимости в совместное владение, оба супруга должны соответствовать определенным условиям, установленным федеральным законодательством. Право на льготы в первую очередь зависит от структуры собственности и пропорциональной доли каждого из супругов в имуществе.

Налогоплательщик должен доказать, что ему или его супругу принадлежит юридическая и экономическая доля в жилье. В случае совместной собственности учитывается доля каждого из супругов, а вычеты распределяются в соответствии с долей собственности. Недвижимость должна в основном использоваться для проживания, включая жилые помещения, такие как комнаты или блоки, которые не сдаются в аренду и не используются для коммерческой деятельности.

Кроме того, федеральное законодательство устанавливает, что оба супруга должны физически проживать в собственности. Доля каждого из супругов должна быть четко определена либо в договоре купли-продажи, либо в завещании, либо в другом юридически обязывающем документе с указанием их доли. Необходимо предоставить доказательства приобретения недвижимости, включая любые документы, связанные с процессом строительства или реконструкции, если это применимо.

Право налогоплательщика на вычет напрямую зависит от фактического использования жилья и пропорционального владения им. Если один из супругов владеет доминирующей долей (например, более 50 %), вычет, как правило, относится к этому лицу. Однако можно подавать совместные заявления, и оба супруга смогут воспользоваться вычетом, соответствующим их доле, при условии, что они отвечают вышеуказанным критериям.

Налогоплательщики также должны убедиться, что недвижимость соответствует местным законам и нормам. Любые налоговые льготы связаны с особенностями владения и использования недвижимости, которые соответствуют правовым нормам, установленным российскими налоговыми органами.

Как сумма вычета распределяется между супругами при совместной собственности

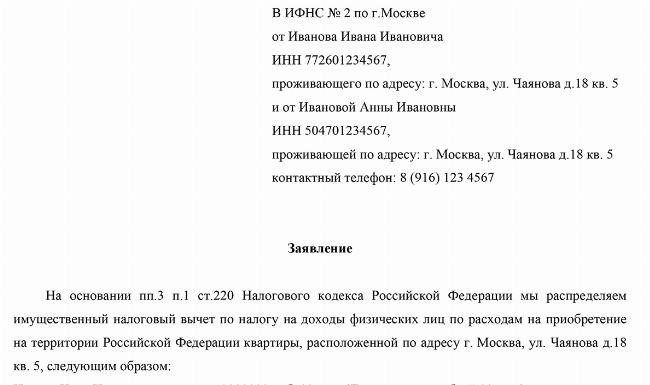

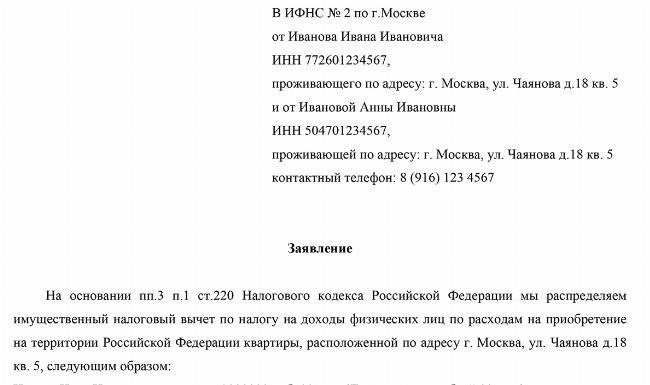

В случае совместной собственности супругов общая сумма вычета распределяется между ними в зависимости от их долей в приобретенной недвижимости. Если оба супруга указаны в качестве совладельцев, распределение обычно основывается на процентной доле собственности каждого из них, если иное не оговорено в соглашении о собственности. Такое распределение имеет решающее значение при рассмотрении вопроса о вычетах, предоставляемых при приобретении недвижимости в России.

Согласно федеральному налоговому кодексу, вычеты на приобретение имущества распространяются на каждого налогоплательщика. Если собственность разделена поровну, каждый из супругов может претендовать на равную часть допустимых вычетов. Однако если один из супругов владеет большей долей собственности, он имеет право на большую часть суммы вычета. Это правило действует независимо от того, внесли ли оба супруга равный вклад в стоимость покупки или финансирование недвижимости.

Важно отметить, что любые изменения в собственности, такие как продажа или передача имущества, могут изменить требования к вычету в последующие годы. Правильное распределение вычетов должно быть документально подтверждено, особенно в тех случаях, когда доля владения отличается от 50/50. Это гарантирует, что каждый из супругов получит свою справедливую долю в соответствии с фактическими долями собственности и в соответствии с положениями действующего законодательства и налоговых правил.

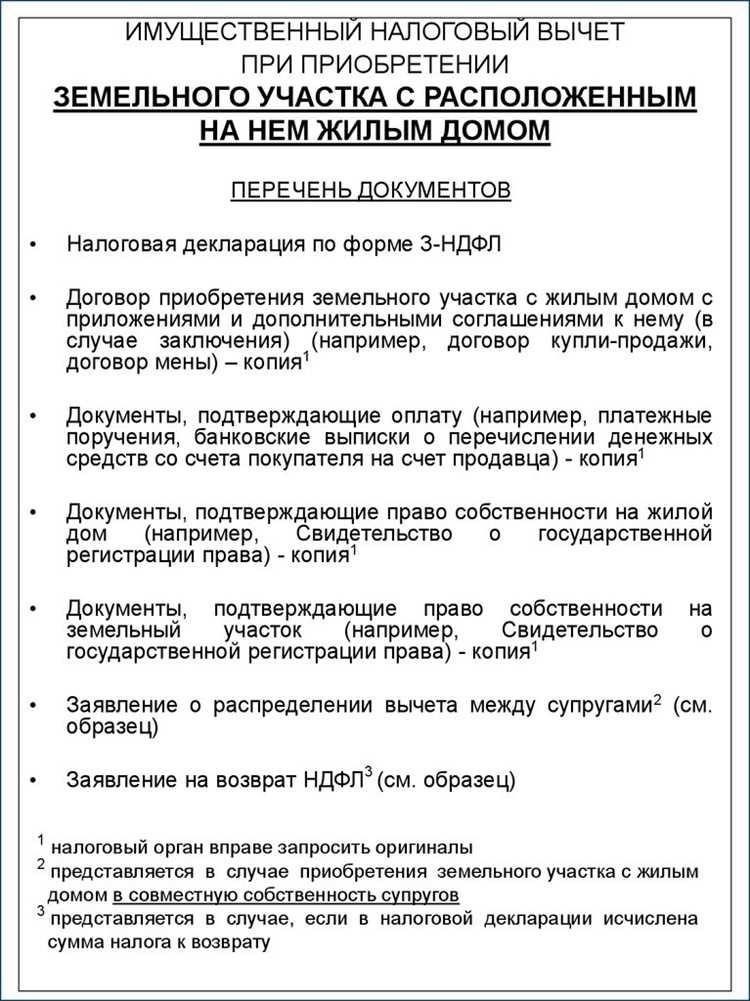

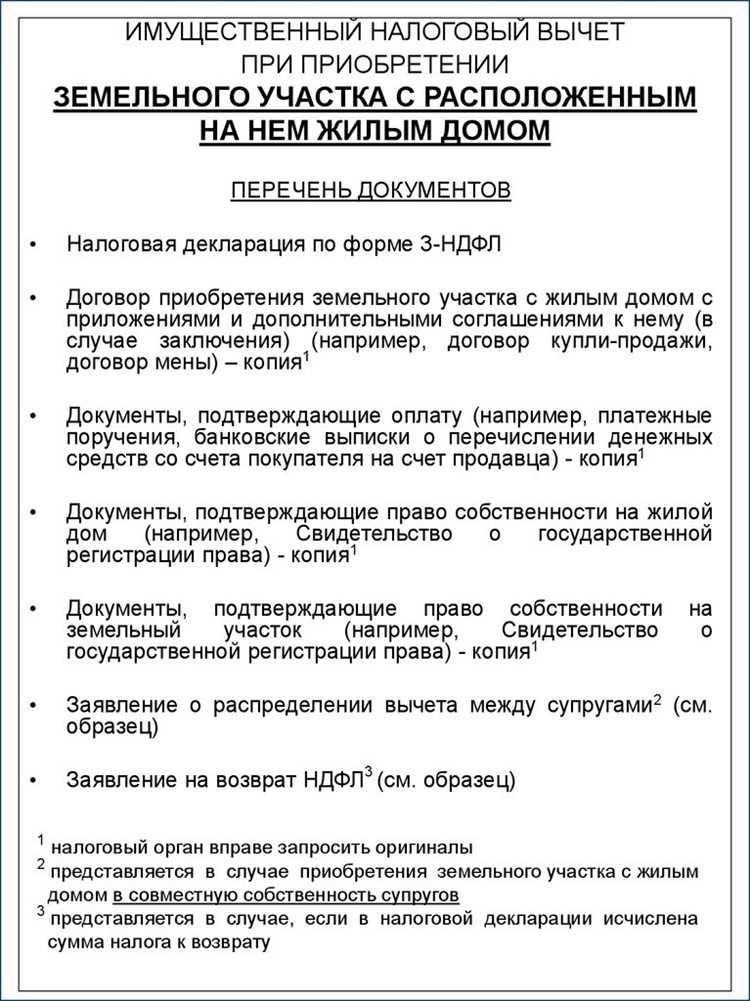

Документация, необходимая для получения имущественного налогового вычета на имущество, находящееся в совместной собственности

Чтобы заявить о снижении налога на совместно нажитое имущество, оба супруга должны предоставить специальные документы. Эти документы необходимы для подтверждения их совместной собственности и права на вычеты, связанные с покупкой или строительством жилого объекта. Необходимы следующие документы:

1. Свидетельство о праве собственности

Каждый из супругов должен предоставить копию документа о собственности, в котором указаны оба имени в качестве собственников, а также соответствующие доли или части собственности. В документе также должно быть указано, является ли собственность пропорциональной, с указанием конкретной доли каждого супруга в имуществе. Если имущество было приобретено во время брака, крайне важно предоставить свидетельство о его регистрации.

2. Доказательство оплаты

Для подтверждения расходов, связанных с имуществом, необходимы квитанции или подтверждения оплаты за покупку или строительство имущества. К ним относятся доказательства оплаты покупной цены, стоимости строительства и других сопутствующих расходов. Для подтверждения того, что платежи были произведены в соответствии с договором, потребуются такие документы, как банковские выписки или платежные квитанции.

Кроме того, оба супруга должны представить налоговые декларации с указанием соответствующих вычетов, заявленных в предыдущие периоды, если таковые имеются, и соответствующих сумм, на которые они имеют право в соответствии с федеральным законодательством, касающимся жилищных вычетов.

В случае перехода права собственности или раздела имущества необходимо предоставить соответствующие юридические документы, такие как соглашение о разводе или нотариально заверенное соглашение, чтобы гарантировать, что распределение долей собственности точно отражено для целей вычета.

Влияние совместного владения на пределы вычета и налогооблагаемый доход

Приобретая недвижимость на имя обоих супругов, каждый из них может иметь право на долю расходов, связанных с этой недвижимостью. Это включает вычеты, связанные с расходами на приобретение жилья или имущества, используемого для личных целей, исходя из их соответствующих долей. Разделение собственности, независимо от того, владеет ли один супруг всей собственностью или оба имеют долю, напрямую влияет на пределы вычета и налогооблагаемый доход, связанный с такими расходами.

В России индивидуальная доля супругов определяет, в каком объеме каждый из них может претендовать на вычеты в соответствии с Федеральным законом. В частности, если оба супруга совместно приобретают имущество, они должны указать свои доли в соответствии с регистрационными документами на имущество. Если доля четко не определена, вычет обычно делится поровну, если не указано иное. В этом случае каждое лицо может заявить вычет пропорционально своей доле в имуществе.

Налогооблагаемый доход от совместно нажитого имущества также зависит от того, как делится полученный доход (например, от сдачи в аренду). Например, если доход делится в соответствии с долей собственности, налогооблагаемый доход каждого супруга будет отражать его долю в доходе от собственности. Это также повлияет на общие налоговые обязательства, поскольку вычеты и налогооблагаемый доход каждого супруга будут рассчитываться отдельно, исходя из его доли собственности.

Особое внимание следует уделить вычету расходов, связанных с приобретением или улучшением жилой недвижимости, когда разделение имущества, комнат или долей может изменить общий размер вычета. Если недвижимость используется в смешанных целях (как жилая, так и коммерческая), то право на вычет имеет та часть, которая используется в личных целях, при этом разделение производится по фактической площади или другим соответствующим критериям.

В соответствии с положениями Федерального закона, при заявлении таких вычетов физические лица должны обеспечить надлежащее документальное подтверждение и проверку всех долей собственности. Доля собственности должна соответствовать данным налоговой декларации и отражать фактический вклад каждого из супругов. Индивидуальные налоговые вычеты будут рассчитываться на основе этих долей, что может повлиять на общую сумму налоговых льгот, которые может получить каждый человек.

Особые аспекты в отношении имущества, приобретенного во время брака и до брака

Если налогоплательщик приобретает жилье во время брака, для применения вычетов действуют иные правила, чем в случае приобретения жилья до брака. Эти различия в основном связаны с классификацией имущества как находящегося в совместной или индивидуальной собственности, что влияет на распределение налоговых льгот и вычетов.

Имущество, приобретенное в браке

Если налогоплательщик приобретает недвижимость в период брака, она, как правило, считается совместной собственностью, даже если в правовом титуле фигурирует имя только одного из супругов. В соответствии с российским законодательством оба супруга могут заявить вычет на приобретение жилья, разделив его в соответствии со своими долями в праве собственности. Этот принцип действует независимо от того, является ли жилье вновь построенным или уже существующим.

- Оба супруга могут претендовать на долю вычета в зависимости от их долей в праве собственности.

- Если недвижимость приобретена в равных долях, каждый из супругов может претендовать на 50% от суммы вычета.

- В случае совместного строительства оба партнера могут претендовать на налоговые льготы по расходам на строительство, если недвижимость используется для жилищных целей.

Недвижимость, приобретенная до брака

Если жилье было приобретено до брака, только тот, кто владеет им на законных основаниях, может претендовать на соответствующие вычеты. Второй супруг не имеет права претендовать на налоговые льготы, связанные с этим имуществом, если только он не внес непосредственный вклад в оплату или улучшение имущества, в этом случае его вклад может быть учтен при разделе вычета.

- Вычет предоставляется только тому супругу, чье имя указано в документах на право собственности.

- Если впоследствии недвижимость переходит в совместную собственность, супруги могут разделить будущие вычеты в зависимости от новой структуры собственности.

Понимание этих различий крайне важно для налогоплательщиков, чтобы получить максимальную выгоду и соблюсти федеральные правила, касающиеся приобретения недвижимости и вычетов.

Действия, которые необходимо предпринять, если один из супругов платит налог на недвижимость больше, чем другой

В ситуациях, когда один из супругов платит большую часть налога на недвижимость, чем другой, важно скорректировать доли собственности в соответствии с фактическими взносами. Это позволит справедливо оценить вклад обоих супругов и получить соответствующие вычеты.

1. Документировать вклады

Убедитесь, что оба супруга ведут точный учет своих индивидуальных платежей по налогу на имущество. Эти записи должны включать квитанции или банковские выписки с указанием уплаченных сумм и дат платежей. Эта документация имеет решающее значение для корректировки долей собственности и обеспечения правильного налогового режима.

2. Корректировка долей собственности

Если один из супругов внес больший вклад в налоговые платежи, возможно, потребуется обновить зарегистрированные доли собственности. Эта корректировка должна отражать финансовый вклад каждого из супругов. Например, если один из супругов платит 60 % налога на недвижимость, его доля собственности может быть соответственно увеличена, чтобы соответствовать этому вкладу.

Эта корректировка приводит в соответствие обязанности по владению и уплате налогов с фактическим финансовым вкладом. Убедитесь, что эта корректировка отражена в юридических документах, включая право собственности и любые контракты, связанные с недвижимостью.

3. Заявите правильные вычеты

После того как доли собственности обновлены, каждый из супругов может заявить о вычетах на основе своей измененной доли. Согласно федеральному налоговому законодательству, вычеты предоставляются на пропорциональную долю собственности, которой владеет каждый налогоплательщик. Поэтому супруг, заплативший больше, может претендовать на большую часть вычета в соответствии с действующим в России федеральным законодательством, в частности, соответствующими положениями Гражданского и Налогового кодексов.

В ситуации совместной собственности эти вычеты могут быть заявлены каждым из супругов по отдельности в соответствии с их долей собственности, либо один из супругов может заявить вычет в полном объеме, если другой супруг согласен с этим. Этот вопрос следует обсудить и оформить во избежание споров.

4. Проконсультируйтесь с налоговым специалистом

Если у вас есть какие-либо сомнения по поводу корректировки долей или правильного предоставления вычетов, стоит обратиться за советом к налоговому консультанту или юристу. Они помогут правильно применить положения российского налогового кодекса к вашей конкретной ситуации и обеспечить соблюдение закона обоими супругами.