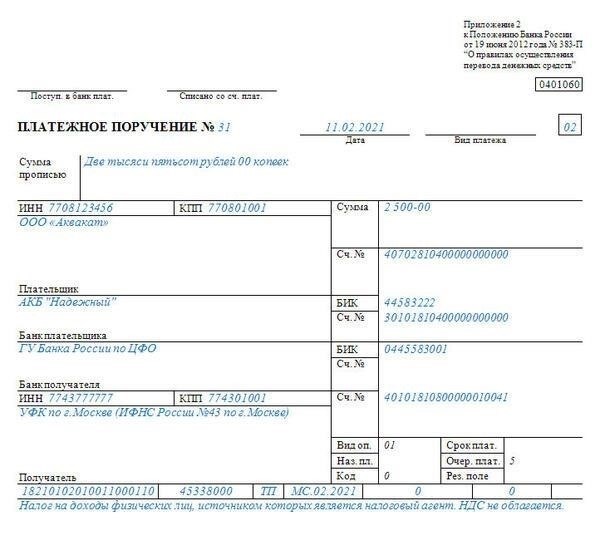

На иностранных граждан, работающих по договорам ГПХ в России, распространяются особые правила налогообложения НДФЛ. Эти правила зависят от статуса налогового резидента физического лица, который определяет применимую ставку и метод удержания. Работодателям важно правильно классифицировать сотрудников как резидентов или нерезидентов в зависимости от их пребывания в стране, поскольку это влияет на их обязательства в рамках российской налоговой системы.

Для нерезидентов ставка налога на выплаты установлена в размере 30 % от дохода, полученного из российских источников. Очень важно правильно учитывать этот налог в соответствии с положениями, изложенными в Налоговом кодексе РФ. Компании должны обеспечить правильное исчисление, удержание и своевременное перечисление налогов в российские налоговые органы, избегая штрафов и обеспечивая соблюдение законодательства.

Механизм удержания налогов прост, но ошибки при определении статуса резидента или расчете правильной суммы могут привести к значительным юридическим и финансовым последствиям. Юридические лица, привлекающие иностранных граждан по таким соглашениям, должны быть в курсе нормативно-правовой базы и последних обновлений, чтобы избежать ошибок в своих обязательствах.

Для работодателей крайне важно вести точный учет и обеспечивать правильное заполнение необходимой документации. Ресурсы для управления этими процессами можно найти в отдельных статьях Налогового кодекса РФ, регулирующих налогообложение нерезидентов. Работодателям также следует помнить, что для «дачных» договоров существуют специальные правила, которые могут отличаться от стандартных процедур налогообложения.

Кто платит подоходный налог по договорам ГПХ с иностранными гражданами?

Обязанность по уплате налога с выплат по договорам с нерезидентами возлагается на плательщика, то есть организацию или физическое лицо, нанимающее иностранца. На практике при трудоустройстве или найме иностранного гражданина по такому договору плательщик обязан удержать и перечислить налоги в бюджет.

В этом контексте важно четко определить, кто считается нерезидентом. Нерезидентом считается любое лицо, которое находится в стране менее 183 дней в течение 12-месячного периода. Плательщик должен отслеживать этот статус при оформлении соглашения.

В соответствии с этими соглашениями плательщик должен убедиться, что платеж облагается применимой налоговой ставкой, которая обычно составляет 13 % для резидентов и 30 % для нерезидентов. Налог должен удерживаться из выплат нерезиденту и передаваться в налоговые органы.

Стоит также учитывать, что нерезиденты могут не иметь права на те же вычеты, что и резиденты, что может повлиять на общую сумму налога к уплате. Поэтому обе стороны — работодатель и работник — должны внимательно изучить условия договора, чтобы избежать недоразумений, связанных с налоговыми обязательствами.

Чтобы обеспечить соблюдение юридических обязательств, рекомендуется проконсультироваться с налоговыми экспертами или юридическими консультантами перед заключением официальных соглашений. Плательщик также должен вести точный учет всех платежей и удержаний, поскольку несоблюдение налогового законодательства может привести к штрафам или пеням.

Как структурировать договор ГПХ: основные элементы для рассмотрения

При структурировании контракта с участием нерезидента крайне важно учитывать особые положения, которые соответствуют как местному законодательству, так и условиям соглашения. Эти положения обеспечивают надлежащее управление обязательствами по платежам, налоговым отчислениям и исполнению обязанностей, предусмотренных договором.

Уточнение условий оплаты

Прежде всего, определите, кто несет ответственность за оплату обязательств по договору. Если получателем является нерезидент, в соглашении должны быть четко указаны суммы, способ оплаты и сроки. В этих деталях также должны быть указаны соответствующие налоговые ставки, применимые к платежам, а также то, кто покрывает соответствующие средства в случае возникновения штрафов или задолженности по налогам.

Налоги и социальные взносы

Необходимо уточнить, как будет осуществляться уплата налогов и взносов в пенсионные или социальные фонды. Будет ли нерезидент платить их самостоятельно, или за их удержание будет отвечать работодатель? Это особенно важно в тех случаях, когда действуют налоговые соглашения, поскольку в разных юрисдикциях могут существовать соглашения о том, кто несет бремя социального страхования и других обязательных платежей.

Чтобы избежать юридических проблем и споров, ознакомьтесь с последними нормативными актами и судебными решениями, в которых прописаны обязанности нерезидентов и разъясняется порядок распределения налогов, особенно в отношении доходов, полученных из источников в вашей стране. В договорах должно быть подробно указано, будут ли эти платежи осуществляться непосредственно из полученных средств или их нужно будет оплачивать отдельно. Невыполнение этого требования может привести к расхождениям в выполнении обязательств.

Также укажите условия, что произойдет в случае задержки платежей. Будут ли начисляться штрафы? Что произойдет, если возникнет необходимость в дополнительных платежах, например, в связи с вычетами, штрафами или другими корректировками первоначальной суммы?

Соблюдение правовых норм и документация

Убедитесь, что договор соответствует всем соответствующим налоговым нормам и что предоставлена вся необходимая документация, способствующая выполнению обязательств. Будь то подтверждение платежей, взносов или подтверждающие документы, обе стороны должны иметь доступ к соответствующим материалам в случае возникновения спора. Это особенно важно, если договор подлежит какому-либо судебному пересмотру.

В случае возникновения проблем, наличие четкой процедуры разрешения споров в судебном порядке или с помощью посредничества гарантирует, что обе стороны знают свои права и обязанности. Кроме того, предусмотрите возможность внесения изменений в договор в зависимости от изменений в действующем законодательстве или налоговом законодательстве.

Понимание НДФЛ при выплатах по договорам ГПХ с иностранными гражданами

Если вы заключаете договоры с физическими лицами-нерезидентами, необходимо понимать правила налогообложения их доходов. В частности, физические лица, оказывающие услуги по таким договорам, подлежат особым вычетам из выплат. Вы, как сторона, заключающая договор, обязаны делать отчисления от их имени в соответствующие фонды. Что это означает на практике? Заключая договор с нерезидентом, вы должны четко знать, какие налоги с него взимаются, и обеспечить надлежащие вычеты. Это касается даже тех случаев, когда речь идет о временной работе или договоре на оказание личных услуг, например, в частных поместьях или других подобных заведениях.

Кроме того, существуют специальные нормативные акты, которые регулируют эти вычеты. Законодательная база определяет порядок распределения средств, и несоблюдение этих правил может привести к правовым последствиям. Если вы сомневаетесь, как поступить, советуем проконсультироваться со специалистами или обратиться за разъяснениями в налоговые органы, чтобы обеспечить соблюдение правил. Это позволит избежать непредвиденных проблем, таких как судебные споры или финансовые штрафы.

Помимо уплаты необходимых сумм налогов, вы обязаны следить за тем, чтобы взносы своевременно поступали в нужные фонды. Иностранные работники имеют право на надлежащее вознаграждение за свои услуги, но это также включает в себя выполнение их налоговых обязательств. Поэтому при оплате оказанных услуг крайне важно учитывать эти вычеты и соблюдать все необходимые процедуры в соответствии с требованиями законодательства. Не забывайте, что как договорные, так и налоговые правила могут меняться, поэтому необходимо быть в курсе последних изменений.

Правовые ресурсы по налогообложению по договорам и руководство по НДФЛ

Для разъяснения вопросов, связанных с налоговыми обязательствами физических лиц, выполняющих работы по гражданско-правовым договорам, следует обратиться к официальным разъяснениям российских налоговых органов. Когда человек работает по такому договору, необходимо проверить, кто несет ответственность за уплату обязательных отчислений. В случае привлечения иностранного гражданина эти правила могут измениться, поэтому важно понимать особенности регулирования трансграничных договоров.

Ознакомьтесь с Налоговым кодексом Российской Федерации, особенно со статьями, касающимися налогообложения доходов и обязательств по выплатам. Для иностранных работников соглашения между Россией и странами их проживания также могут прояснить ситуацию с возможными освобождениями или сокращениями. Обязательно проверьте, есть ли у страны проживания работника соглашение об избежании двойного налогообложения (ДТА) с Россией.

Практические шаги по соблюдению требований

При составлении договоров необходимо точно оговаривать условия, связанные с налоговыми обязанностями. Если речь идет об иностранном работнике, уточните, кто будет выполнять обязанности по уплате налогов — он или российский контрагент. Имейте в виду, что местная организация часто выступает в роли налогового агента, который по закону должен удерживать необходимые суммы у источника и перечислять их в налоговую инспекцию. Эта обязанность должна быть четко прописана в контракте, чтобы избежать любых юридических проблем в будущем.

Чтобы заключить договор, обе стороны должны обеспечить выполнение надлежащих юридических формальностей. Убедитесь, что все необходимые данные, включая идентификационные номера налогоплательщиков, правильно задокументированы. Соблюдение этих правил минимизирует риск возникновения споров или несоблюдения требований и гарантирует, что обе стороны выполнят свои налоговые обязательства без осложнений.

Кто несет ответственность за уплату налогов по договору ГПХ?

Согласно действующему законодательству, ответственность за уплату налогов с доходов, полученных иностранным гражданином по договору ГПХ, в первую очередь возлагается на лицо, выполняющее работу. Однако обязанности могут варьироваться в зависимости от статуса резидента и конкретных условий, прописанных в договоре.

Резидент обязан самостоятельно платить налоги со своих доходов, обеспечивая удержание и уплату соответствующих сумм.

- Если иностранный гражданин является нерезидентом, то работодатель или организация, выплачивающая вознаграждение, как правило, отвечает за удержание необходимых налогов и их перечисление государству.

- В ситуациях, когда иностранный гражданин работает по краткосрочному договору (например, на сезонных работах на дачах), часто возникают вопросы о налоговых обязательствах. В таких случаях работодатель должен проследить за правильностью исчисления и уплаты налогов в зависимости от вида договора и продолжительности работы.

- Важно уточнить в договоре, кто будет нести бремя этих выплат. Налоговые органы могут наложить штрафные санкции, если одна из сторон не соблюдает действующие правила. Например, если с физического лица-нерезидента работодатель не удерживает налоги, он должен будет самостоятельно уплатить их в соответствии с налоговым законодательством.

Как работодатели, так и работники должны следить за соблюдением законодательства, чтобы избежать судебных споров. В таких случаях часто приходится обращаться за юридическими заключениями и комментариями к специалистам, особенно когда налоговый кодекс предусматривает различную ответственность в зависимости от специфики договора.

Местные нормативные акты и судебные толкования дают дополнительные указания по таким вопросам, как резидентство и то, подлежат ли иностранные подрядчики местному налогообложению.

Кто несет ответственность за уплату налогов?

Согласно российскому законодательству, обязанность по уплате налогов с доходов обычно возлагается на физическое лицо, получившее доход. Однако, когда речь идет об иностранных гражданах, ответственность за удержание соответствующей суммы налога несет сторона, подписавшая договор (обычно работодатель). Эта обязанность предусмотрена статьей 227 Налогового кодекса, которая определяет обязанности российских юридических лиц или индивидуальных предпринимателей в отношении иностранных граждан, работающих по договорам ГПХ.

Если иностранное физическое лицо является налоговым резидентом Российской Федерации, то доход, полученный по договору, облагается по стандартной ставке.

Если иностранное физическое лицо не является налоговым резидентом, то в соответствии с российским законодательством налогообложению подлежит только доход, полученный за услуги, оказанные на территории Российской Федерации.

- Для подрядчика крайне важно правильно оформить свой статус резидента и обеспечить выполнение налоговых обязательств как по российским, так и по международным налоговым соглашениям. Несоблюдение этого требования может привести к судебным спорам, что подтверждается недавними судебными интерпретациями.

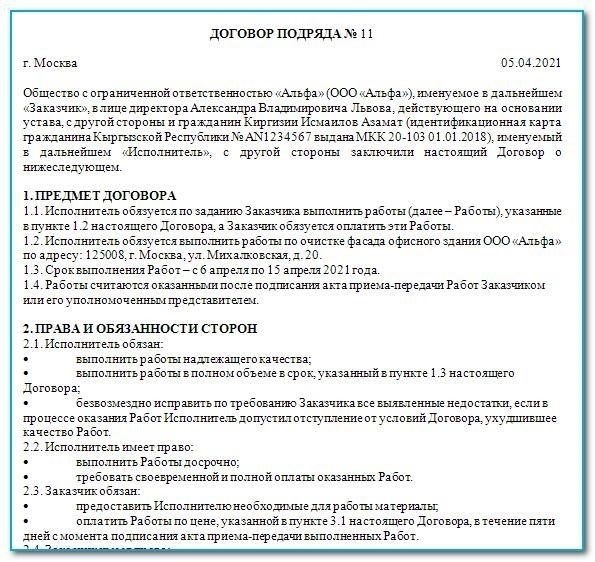

- Ключевые соображения по поводу соглашений о ГПХ

- Соглашение должно быть надлежащим образом оформлено, чтобы обеспечить соблюдение обеими сторонами налоговых обязательств. Дачный» или неформальный договор может не соответствовать требованиям налоговой отчетности, что приведет к потенциальным штрафам.

- Обе стороны должны быть осведомлены о налоговых ставках и применимых вычетах, предусмотренных Гражданским и Налоговым кодексами. Любые корректировки или налоговые льготы должны быть четко прописаны в договоре.

Все вопросы, связанные с налогообложением, включая регистрацию иностранных граждан и любые специфические вычеты или освобождения, должны быть отражены в договоре и решаться в соответствии с действующим законодательством.

В заключение следует отметить, что понимание нормативных актов, регулирующих налоги и взносы, крайне важно как для иностранных подрядчиков, так и для российских компаний, заключающих договоры ГПХ. Правильное оформление документации, осведомленность о налоговых обязанностях и соблюдение правовых норм — все это необходимо для того, чтобы избежать конфликтов и обеспечить бесперебойность договорных отношений.

- Как «дачные» налоги применяются к договорам ГПХ? Кто несет ответственность?

- В случаях, связанных с «дачной» деятельностью и договорами ГПХ, обязанность по уплате налогов зависит в первую очередь от резидентного статуса физического лица, выполняющего работу, и вида оплаты. Иностранный гражданин, работающий по таким договорам, должен знать, что он подлежит налогообложению с доходов, полученных от оказания услуг на территории России. Конкретные размеры этих налогов определяются в зависимости от резидентства физического лица и характера договора.

Если физическое лицо относится к категории нерезидентов, его обязательства по уплате налогов за выполненную работу в России более строгие. В таких случаях налог у источника обычно выше, и российская организация или физическое лицо, оплачивающее услуги, обязано удержать и перечислить соответствующую сумму в российские налоговые органы. Сюда входят регулярные вычеты по социальным взносам, а также другие обязательные платежи, связанные с трудоустройством или работой по договору.