В финансовых операциях важно различать кредитный договор и вексель. Оба они служат официальными документами, подтверждающими обязательства заемщика, но существенно различаются по структуре и назначению.

Кредитный договор — это юридически обязывающее соглашение, в котором излагаются условия займа, включая сумму займа, процентную ставку, график погашения и, при необходимости, залог. Этот тип соглашения часто включает в себя более подробные условия, такие как штрафы за просрочку платежей, положения о неисполнении обязательств и другие положения, защищающие права кредитора.

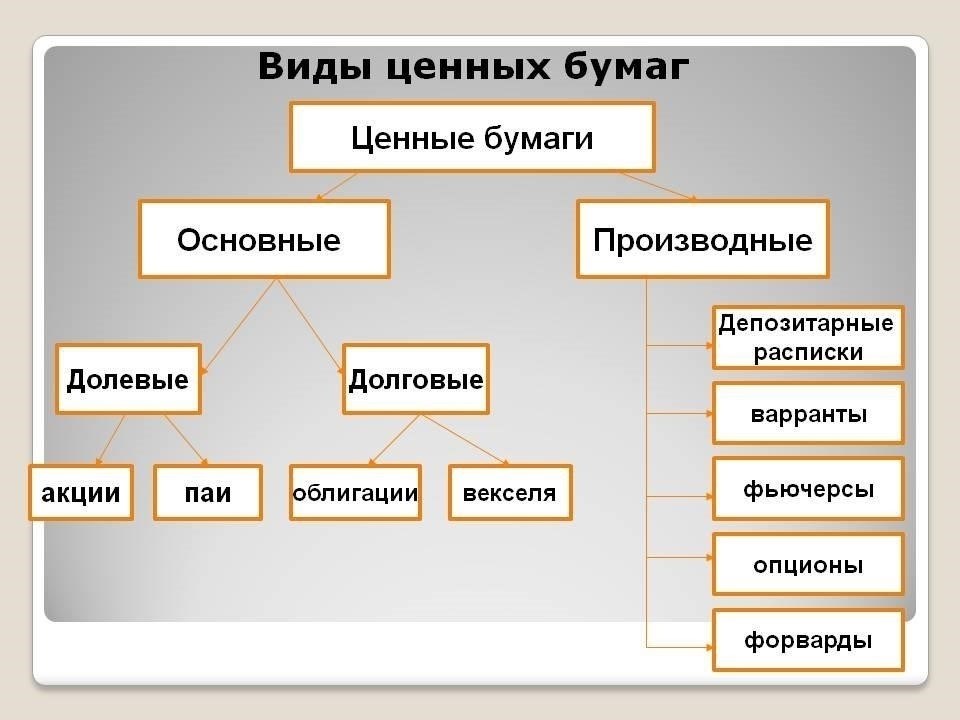

С другой стороны, вексель — это более простой документ, в котором заемщик обещает выплатить определенную сумму к определенной дате. Он, как правило, не содержит таких подробностей, как кредитный договор. Хотя вексель может включать основные условия, такие как график погашения, в нем обычно отсутствуют комплексные условия, содержащиеся в кредитном договоре, такие как требования к залогу или положения о принудительном погашении.

Юридические последствия также различаются между собой. Кредитный договор, будучи более подробным, часто подлежит принудительному исполнению в суде, в то время как вексель может быть предметом более простых юридических действий, но все же может быть использован для подтверждения долга в случае неуплаты.

Оба документа могут играть ключевую роль в таких сделках, как покупка и продажа активов, где может потребоваться подтверждение финансовых обязательств. Необходимость заключения договора или векселя зависит от сложности сделки и желания сторон получить юридическое обеспечение.

Понимание юридической разницы между кредитным договором и векселем

С юридической точки зрения различие между договором займа и письменным обещанием платежа имеет решающее значение. Кредитный договор — это подробное соглашение между двумя сторонами, в котором одна из них соглашается предоставить другой средства в долг на определенных условиях, таких как график погашения, процентные ставки и залог. Договор займа имеет большую юридическую силу, особенно если речь идет об обеспеченном займе, когда заемщик предоставляет имущество в качестве залога. В отличие от этого, письменное обещание платежа, обычно называемое векселем, представляет собой более простой документ, в котором излагается обязательство заемщика выплатить определенную сумму к установленной дате. Хотя оба документа имеют обязательную силу, уровень детализации и юридические сложности существенно различаются.

Основные различия в структуре и функциях

Кредитный договор обычно включает в себя более широкие условия, в том числе обязательства обеих сторон, такие как использование средств, штрафные санкции за невыполнение обязательств и возможные судебные иски в случае невыполнения обязательств. Часто в таких договорах затрагиваются вопросы о том, обеспечен ли кредит залогом, и содержатся положения о разрешении споров и юрисдикции. С другой стороны, простой вексель, как правило, содержит прямое указание на сумму займа, процентную ставку (если таковая имеется) и график погашения. В нем нет сложности, присущей полноценному кредитному договору, и основное внимание уделяется обещанию заемщика вернуть долг, а также меньшему количеству пунктов, касающихся управления кредитом.

Юридические последствия обоих документов

Оба документа имеют юридическую силу, но последствия их нарушения различны. Кредитный договор может повлечь за собой более масштабные судебные разбирательства, особенно если речь идет о залоге. Если заемщик не выполняет условия кредитного договора, кредитор может иметь право наложить арест на залог или передать дело в суд. В отличие от этого, вексель, как правило, подлежит более быстрому урегулированию, поскольку по сути представляет собой письменное признание долга. Тем не менее простота векселя не снижает его принудительной силы; он по-прежнему имеет значительный юридический вес в случае невыполнения заемщиком оговоренных условий.

На практике понимание этих различий может помочь физическим и юридическим лицам определить, какой документ подходит для их потребностей в кредитовании или заимствовании. И кредитный договор, и вексель обеспечивают правовую защиту, но выбор зависит от уровня детализации и сложности сделки.

Как доказать, что кредитный договор является векселем: положительные судебные прецеденты

Несколько судебных решений разъяснили различие между простым договором и векселем. Суды обычно исследуют формулировки, используемые в соглашении, и намерения сторон. Следующие дела иллюстрируют положительные решения:

В некоторых случаях, даже если документ озаглавлен как договор займа или контракт, наличие особых формулировок, таких как включение фиксированного графика погашения, четких обязательств по оплате и возможности передачи, может превратить его в юридически обязывающий вексель.

Понимание элементов, отличающих такой инструмент, поможет доказать, квалифицируется ли соглашение, связанное с кредитом, как оборотный вексель. Важно проконсультироваться с экспертами в этой области, чтобы убедиться, что любой составленный договор соответствует формальным определениям векселя, во избежание будущих споров.

- Считается ли кредитный договор векселем по закону?

- По закону кредитный договор, как правило, не считается векселем. Хотя оба документа подразумевают обязательство по возврату долга, они существенно отличаются по структуре и юридическому толкованию.

- Основные различия между кредитным договором и векселем

- Кредитный договор — это официальное соглашение, в котором излагаются условия предоставления кредита, включая график погашения, процентные ставки и условия обеспечения, такие как ипотека или залог. Это более широкий документ, в котором часто участвуют покупатель и продавец и который может быть связан с продажей товаров или имущества. Договор имеет обязательную юридическую силу и подлежит исполнению в суде в случае невыполнения обязательств одной из сторон.

С другой стороны, вексель (также известный как переводной вексель) — это более конкретный, упрощенный документ, который представляет собой обещание одной стороны выплатить другой определенную сумму денег в указанное время. Он часто не такой сложный, как кредитный договор, и, как правило, не включает условия залога или продажи. Суды обычно рассматривают векселя как оборотные инструменты, которые могут передаваться между сторонами.

Правовые аспекты в судебной практике

Вопрос о том, можно ли рассматривать кредитный договор как вексель, может возникнуть в некоторых судебных делах, однако суды последовательно проводят различие между ними. Судебная практика часто утверждает, что кредитный договор включает в себя условия, которые отсутствуют в векселе, такие как проценты, графики погашения и возможные положения о неисполнении обязательств.

В некоторых случаях суды постановили, что если кредитный договор включает в себя обещание вернуть долг, а также конкретные условия и обеспечение, то при определенных обстоятельствах он может считаться оборотным документом. Однако это не делает его векселем в юридическом смысле, поскольку такие документы регулируются различными правовыми принципами и нормами.

Основные судебные решения по кредитным договорам как векселям

Судебные решения последовательно определяют толкование некоторых договоров как юридически обязательных финансовых инструментов. Суды разъясняли, когда договор, обычно классифицируемый как стандартный кредитный договор, может быть приравнен к векселю или простому векселю. В одном из важнейших дел суд постановил, что формальное кредитное соглашение, не содержащее конкретных условий погашения, все же может квалифицироваться как оборотный инструмент в соответствии с правовой базой, регулирующей векселя. Это решение подтвердило, что такие инструменты имеют исковую силу даже без явных оговорок о процентной ставке, при условии, что условия платежа четко прописаны.

Правовые прецеденты и договорные намерения

В комментариях судов часто указывается, что для того, чтобы документ рассматривался как вексель, он должен демонстрировать четкие признаки задолженности, включая определенную денежную сумму, безусловное обещание заплатить и конкретную дату платежа. Эти постановления подтверждают принцип, согласно которому даже неформальные соглашения, если они отвечают этим ключевым критериям, могут подпадать под те же правовые рамки, что и более формализованные документы. В одном из таких дел суд поддержал принудительное исполнение векселя, несмотря на возражения относительно его формы, подчеркнув, что суть документа — его способность подтверждать долговые обязательства — имеет приоритет над его формальной структурой.

Эти решения вносят ясность для сторон, заключающих кредитные или долговые соглашения, подтверждая, что условия и намерения имеют большее значение, чем формальная классификация документа. Понимание этих правовых прецедентов гарантирует, что такие соглашения, независимо от их структуры, будут правильно оформлены в соответствии с законодательством и будут иметь прочную основу в виде долговых обязательств, подлежащих принудительному исполнению.

Юридические последствия трактовки кредитного договора как векселя

Неправильная классификация договорного соглашения как векселя может привести к значительным юридическим рискам. Правильное понимание различий между этими двумя документами имеет решающее значение для обеспечения соответствия и предотвращения непредвиденных последствий.

Когда кредитный договор ошибочно рассматривается как вексель, юридические последствия могут включать в себя ненадлежащие процедуры принудительного исполнения и невозможность обеспечить определенные права. В отличие от официального соглашения, в векселе могут отсутствовать некоторые элементы, такие как подробные условия обеспечения или условия невыполнения обязательств, которые обычно содержатся в кредитном соглашении.

Основные юридические вопросы включают:

Возможность принудительного исполнения в суде: Суды могут рассматривать вексель как простое долговое обязательство, в то время как официальный договор может предусматривать более сложные средства защиты, включая конкретное исполнение и аннулирование.

Обеспечение и гарантийные права: В кредитных соглашениях часто необходимо включать залог. Вексель, однако, не может автоматически подразумевать наличие какого-либо обеспечительного интереса, если это специально не оговорено.

Проценты и условия: В кредитном договоре обычно указывается процентная ставка, график погашения и штрафные санкции за неисполнение обязательств, чего может не быть в векселе. Это расхождение может повлиять на исполнение условий платежа.

Судебное толкование: При разрешении споров суды часто отдают предпочтение условиям, изложенным в официальных договорах, а не в векселях, поскольку последние могут рассматриваться как более простой документ с меньшим количеством защитных оговорок.

В заключение следует отметить, что отношение к кредитному договору как к векселю может привести к неправильному толкованию обязательств и прав. Очень важно проверить характер соглашения, чтобы убедиться, что соблюдены правильные юридические процедуры и что обе стороны защищены законом.

Что представляет собой действительный вексель в кредитных сделках?

Действительный вексель в финансовых операциях требует четкого документирования условий, установленных между сторонами. В нем должны быть четко указаны денежная сумма, подлежащая возврату, процентная ставка (если применимо) и график погашения. Вексель служит юридическим подтверждением долга и включает в себя следующие основные элементы:

Основные компоненты действительного векселя

Недвусмысленное обещание заплатить: четкое заявление, подтверждающее обязательство заемщика погасить долг, с указанием конкретной суммы, процентов и сроков погашения.

Подписи : Вексель должен быть подписан как заемщиком, так и кредитором, что подтверждает заключение соглашения.

- Уступка: чтобы вексель имел законную силу, должен иметь место действительный обмен ценностями, например деньгами или товарами.

- Условия погашения: Четко определенные условия погашения, включая сроки, рассрочку и любой залог, предлагаемый в качестве обеспечения, имеют решающее значение для обеспечения возможности принудительного исполнения.

- Возможность принудительного исполнения и юридические аспекты

- Для того чтобы вексель имел силу в суде, он должен соответствовать соответствующим законам, касающимся письменных соглашений, таким как закон о мошенничестве. Включение гарантийного интереса или залога еще больше укрепляет вексель, позволяя кредитору требовать активы в случае невыполнения обязательств. При отсутствии таких условий заемщик может оспорить соглашение, что может привести к длительному судебному спору.

На практике суды проверяют ясность условий и намерения, лежащие в основе соглашения. В случае возникновения споров судебные решения часто ссылаются на конкретные разделы законодательства, касающиеся долговых обязательств, подтверждая, квалифицируется ли вексель как юридически обязательный документ в соответствии с применимыми нормами.

Анализ судебных решений по кредитным договорам и их классификации в качестве векселей

Суды часто изучают условия договоров, чтобы определить, следует ли их классифицировать как стандартные соглашения или как оборотные инструменты, например векселя. Это различие крайне важно, поскольку правовые последствия, механизмы принудительного исполнения и права сторон могут существенно различаться в зависимости от классификации.