Если вы собираетесь приобрести недвижимость или совершить значительную покупку, важно понимать разницу между кредитом на покупку жилья и потребительским кредитом. Каждый вариант имеет свои условия, которые влияют на долгосрочную доступность и удобство вашего финансового выбора. Кредит на покупку жилья, специально предназначенный для недвижимости, часто предлагает более низкие процентные ставки и более длительные сроки погашения, что делает его предпочтительным вариантом для покупателей недвижимости.

Однако потребительский кредит может быть более подходящим, если вам нужен быстрый доступ к средствам для небольших покупок или расходов. Хотя процентные ставки по нему обычно выше, процесс одобрения может быть более быстрым и требует меньше залога. Для тех, кто не собирается покупать недвижимость или предпочитает гибкий график погашения, потребительский кредит может быть лучшим выбором в краткосрочной перспективе.

Сравнивая оба вида финансирования, учитывайте свои долгосрочные финансовые цели и тип планируемых покупок. Если ваша цель — инвестировать в недвижимость, то кредит на покупку жилья является наиболее выгодным вариантом. Однако для повседневных покупок или если вам нужна гибкость в выборе способа и времени погашения, потребительский кредит может предложить вам необходимые удобства.

Почему ипотека удобнее для покупателей жилья

Для людей, желающих приобрести недвижимость, получение ипотечного кредита часто является наиболее простым и удобным вариантом финансирования покупки. Основная причина заключается в том, что ипотечные кредиты обычно предлагают более низкие процентные ставки по сравнению с другими видами кредитов, что делает их более экономичным выбором для долгосрочного финансирования. Кроме того, срок погашения ипотеки обычно дольше, что приводит к снижению ежемесячных платежей, а значит, покупателям легче управлять своими финансами в течение долгого времени.

Благоприятные условия для покупки недвижимости

С помощью ипотеки покупатели жилья могут приобрести недвижимость с относительно небольшим первоначальным взносом, что позволяет им сохранить больше сбережений для других расходов. Кредит выдается под залог самой недвижимости, что означает снижение риска для кредиторов, а это, в свою очередь, ведет к улучшению условий для заемщиков. Кроме того, наличие фиксированной или переменной процентной ставки обеспечивает гибкость в зависимости от предпочтений покупателя и его склонности к риску.

Долгосрочная финансовая стабильность

Еще одним существенным преимуществом ипотеки является стабильность, которую она обеспечивает. Например, ипотечные кредиты с фиксированной ставкой обеспечивают предсказуемость ежемесячных платежей на протяжении всего срока действия кредита, защищая домовладельца от колебаний на рынке. Такая предсказуемость делает составление бюджета более простым и надежным. В отличие от этого, другие виды кредитов могут иметь более высокие процентные ставки или менее выгодные условия погашения, что может быть сложнее в долгосрочной перспективе.

Таким образом, ипотека дает очевидные преимущества покупателям жилья, особенно если учесть более низкие процентные ставки, гибкие варианты погашения и возможность получить финансирование на приемлемых условиях. Для тех, кто хочет приобрести недвижимость, ипотека часто является наиболее практичным и удобным решением.

Основные различия между ипотекой и потребительским кредитом

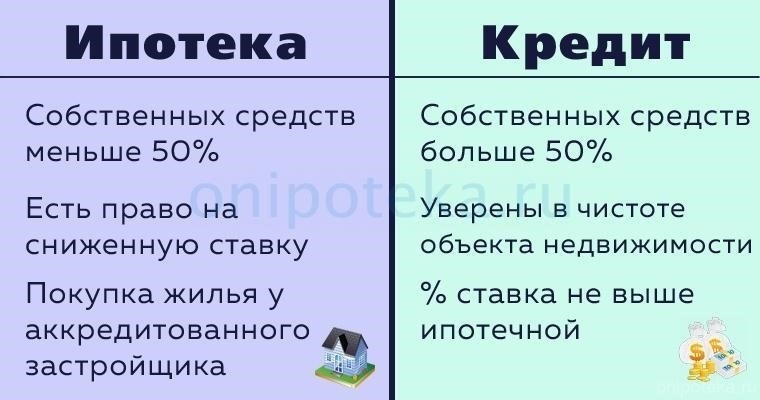

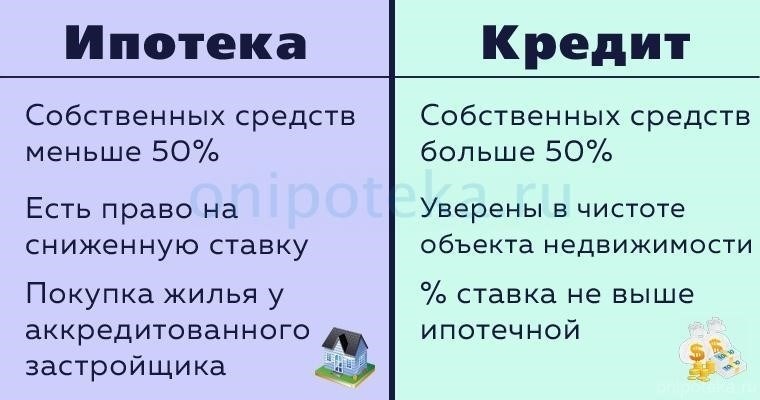

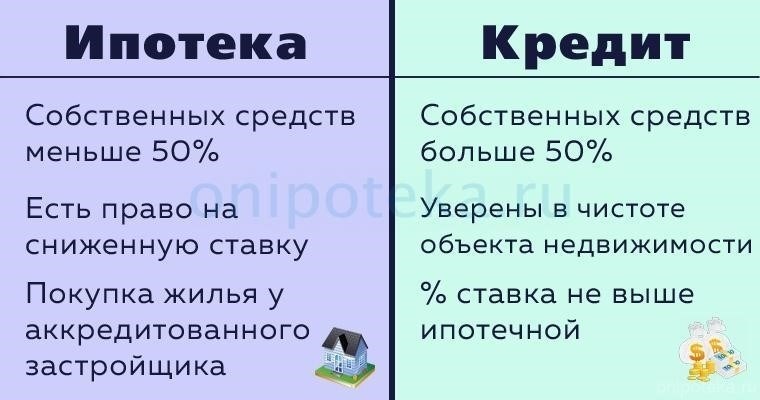

При выборе между кредитом на покупку недвижимости или на личные расходы ключевое различие заключается в типе обеспечения и связанных с ним условиях. Кредит под залог недвижимости предлагает более низкие процентные ставки, поскольку он обеспечен стоимостью имущества, в то время как личный кредит не обеспечен, что часто приводит к более высоким ставкам.

Условия погашения также существенно различаются. Ипотека, как правило, имеет более длительный период погашения, иногда на 25 или 30 лет, что делает ежемесячные платежи более приемлемыми по сравнению с персональным кредитом, который обычно имеет более короткий срок погашения.

Если вы хотите приобрести недвижимость, то кредит под залог недвижимости, как правило, более выгоден благодаря более длительному периоду погашения и более низким процентным ставкам. Для небольших, краткосрочных финансовых нужд необеспеченный кредит может быть проще, но его стоимость выше из-за более высоких ставок.

Какой кредит выгоднее: Ипотека или потребительский кредит?

Если ваша цель — финансирование покупки недвижимости, ипотечный кредит, как правило, оказывается более выгодным. Этот вариант предлагает более низкие процентные ставки и более длительные сроки погашения по сравнению с другими видами кредитов. С другой стороны, если вы собираетесь взять деньги в долг на другие цели, потребительский кредит может оказаться лучшим выбором благодаря своей гибкости и быстрому процессу одобрения. Однако он сопровождается более высокими процентными ставками и более короткими сроками погашения.

Вот ключевые моменты, которые следует учитывать при выборе одного из двух вариантов:

- Процентные ставки: Ипотека обычно предлагает более низкие ставки, чем потребительские кредиты, что делает ее более доступной для крупных сумм, особенно для покупки недвижимости.

- Сроки погашения: Ипотека предполагает более длительные сроки погашения, что позволяет снизить ежемесячные платежи и облегчить управление ими. Потребительские кредиты обычно требуют более быстрого погашения.

- Цель кредита: Если вы хотите купить недвижимость, ипотечный кредит — очевидный выбор. Для других целей, таких как покупка автомобиля или покрытие личных расходов, потребительский кредит может оказаться более подходящим.

- Обеспечение: Ипотека обеспечивается приобретаемой недвижимостью, что часто приводит к более выгодным условиям. Потребительские же кредиты, как правило, не обеспечены, что приводит к повышенным рискам для кредиторов и, соответственно, к более высоким процентным ставкам.

- Гибкость кредита: Потребительские кредиты можно использовать на самые разные расходы, что обеспечивает большую гибкость по сравнению с ипотекой, которая привязана именно к сделкам с недвижимостью.

В конечном счете, решение зависит от того, что вы планируете делать с полученными средствами. Если вы покупаете недвижимость, ипотечный кредит, как правило, является лучшим вариантом благодаря своим выгодным условиям. Для других финансовых нужд потребительский кредит может предложить более оперативный доступ к средствам, несмотря на более высокую стоимость с течением времени.

Сравнение условий и преимуществ ипотеки и потребительского кредита

Если вы рассматриваете варианты финансирования крупных покупок в 2026 году, важно определить, будет ли кредит или заем под залог недвижимости оптимальным выбором для ваших нужд. Для крупных покупок, таких как покупка дома, кредит под залог имущества предлагает долгосрочные преимущества, такие как более низкие ежемесячные платежи и фиксированные сроки. Однако потребительский кредит лучше подходит для небольших покупок, где на первый план выходит гибкость в погашении.

При финансировании недвижимости преимущество заключается в возможности получения более низких процентных ставок, поскольку кредит обеспечен имуществом, что обеспечивает более выгодные условия по сравнению с необеспеченными кредитами. Однако обязательства по кредиту более длительные, а сроки погашения могут достигать 30 лет. Напротив, потребительские кредиты обычно имеют более короткий срок погашения, но процентные ставки по ним могут быть выше, а сумма займа обычно меньше.

Рассматривая, какой путь выбрать в 2026 году, оцените общую стоимость кредита, сроки погашения и свою способность справляться с долгосрочными обязательствами. Хотя может возникнуть соблазн выбрать быстрое решение по потребительскому кредиту, выплата кредита под залог имущества часто может быть более выгодной из-за более низких ставок и длительных сроков. Важно также понимать, что условия кредитования зависят от типа кредита и кредитной организации, поэтому вам может понадобиться сравнить несколько вариантов, прежде чем принять решение.

Выбор правильного финансового продукта зависит не только от размера покупки, но и от долгосрочной устойчивости плана погашения. Хотя есть аргументы в пользу использования кредита для небольших расходов, крупные покупки, такие как дома, как правило, более управляемы с помощью варианта, включающего имущество в качестве залога. Если вы сомневаетесь, проконсультируйтесь с финансовыми экспертами, чтобы лучше понять, как могут измениться условия погашения кредита, особенно если ваша финансовая ситуация меняется с течением времени.

Ипотека и потребительский кредит: что лучше для покупки недвижимости?

При покупке недвижимости ипотека обычно выгоднее потребительского кредита. Основная причина — более длительный срок погашения и более низкие процентные ставки по ипотечным кредитам. Благодаря этим факторам легче управлять ежемесячными платежами, особенно при больших суммах, которые обычно требуются для покупки недвижимости. При выборе потребительского кредита срок погашения значительно короче, что приводит к увеличению ежемесячных платежей и утяжелению финансового бремени с течением времени. Кроме того, процентные ставки по потребительским кредитам обычно выше, что делает их менее выгодными для финансирования недвижимости.

В тех случаях, когда покупатель не уверен в том, какой кредит ему следует оформить, важно оценить общую стоимость кредита, включая проценты и сроки погашения. Ипотечный кредит с его более длительным сроком и низкими ставками обычно приводит к снижению общей суммы процентных платежей в течение всего срока кредитования. С другой стороны, потребительский кредит может показаться привлекательным из-за более быстрого процесса одобрения, но финансовая нагрузка, которую он налагает, может стать проблемой в долгосрочной перспективе.

Для тех, кто планирует приобрести недвижимость, часто лучше выбрать ипотечный кредит из-за стабильности выплат и возможности получения более крупных сумм. Потребительские кредиты следует рассматривать только в тех случаях, когда сумма, необходимая для приобретения недвижимости, невелика и когда покупатель уверен в том, что сможет погасить кредит в короткие сроки.

Когда стоит выбрать потребительский кредит, а не ипотеку для покупки недвижимости?

Если вам необходимо профинансировать покупку недвижимости и вы предпочитаете более быстрый процесс без долгосрочных обязательств, лучшим решением может стать потребительский кредит. Основное преимущество потребительского кредита заключается в том, что он обычно предлагает более короткие сроки погашения, что может быть более приемлемым, если у вас есть возможность погасить долг за более короткий период.

Преимущества выбора потребительского кредита

В некоторых случаях потребительский кредит обеспечивает более быстрый доступ к средствам, особенно если вы хотите приобрести недвижимость, не требующую значительных долгосрочных инвестиций, или если стоимость недвижимости ниже той, которую обычно покрывает ипотечный кредит. Кроме того, процесс одобрения потребительского кредита может быть более простым, с меньшим количеством требований, связанных с типом недвижимости и вашим финансовым положением.

Соображения, когда не стоит выбирать ипотеку

Если стоимость недвижимости относительно невысока или если вы не планируете держать ее в течение длительного времени, потребительский кредит может подойти вам больше, чем традиционный кредит на покупку жилья. Благодаря более низким процентным ставкам и быстрому оформлению, в определенных обстоятельствах он может быть более удобным вариантом, если только ваше финансовое положение позволяет быстро погасить кредит.