1. настоящие правила устанавливают единый порядок снятия признанных в установленном порядке безнадежными к взысканию в соответствии с главой 100 «федеральные земли» требований по расходам федерального бюджета

2. требования федерального бюджета (далее — требования) признаются не подлежащими взысканию в случае

2. 1. смерти должника-физического лица или заявления о его смерти в порядке, предусмотренном Законом о частном судопроизводстве Российской Федерации,

2. 2. объявления индивидуального предпринимателя — заемщика в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ «О банкротстве (несостоятельности)» (2002, 2002, N 43, Собрание законодательства Российской Федерации согласно статье 4190), об утрате имущества должника

2. 3. ликвидация должника, долги которого не погашены в связи с недостаточностью имущества учреждения и (или) неспособностью учредителя (участника) организации погасить их в порядке, установленном законодательством Российской Федерации,

2. 4. вынесение судом судебного акта лишает коллектора возможности взыскать долг в связи с истечением установленного срока (срока) его взыскания. Суд о взыскании долга,

2. 5. вынесение судом определения об окончании исполнительного производства и возвращении исполнительного листа по основаниям, указанным в пунктах 3 и 4 статьи 46 Федерального закона — ФЗ «Об исполнительном производстве» (Собрание законодательства Российской Федерации, 2007, n 41, ст. 4849) ,,

2. 6. срок действия исковой давности.

3. факт признания Комитетом, ответственным за поступление и выбытие активов, по результатам учета дебиторской задолженности неоплаченных инкассо и недопустимых инкассо (далее — акты), если они указаны в пункте 2 настоящего положения, при наличии документов, подтверждающих действительность обязательства Факт признания акта о списании признанной дебиторской задолженности отражается в учете.

4 Отражение событий переноса счетов в бюджетном учете осуществляется в соответствии с приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157Н «Бухгалтерский учет в государственных органах (государственных учреждениях), органах местного самоуправления, государственных фондах, государственных академиях наук, государственных (муниципальных) органах и инструкции по их применению» (зарегистрирован в Министерстве юстиции Российской Федерации).

5. если на момент разработки проекта Закона требование признано неоплаченным взысканием в соответствии с пунктами 2.1-2.5 настоящего Положения, то данная задолженность исключается без отражения на забалансовых счетах

6. если на момент составления закона требование признано неоплаченным взысканием в соответствии с абзацем 2 пункта 2.6 настоящего положения, то незадекларированная дебиторская задолженность снимается с баланса и одновременно ставится вне бухгалтерского учета — по контрагенту с детализацией учета на отдельном субсчете в балансе при наличии баланса.

7. путем одновременной визуализации счетов бухгалтерского учета на балансе, возобновления инкассации или возобновления взыскания средств по процедуре взыскания задолженности или погашения кредиторской задолженности на дату наступления срока инкассации.

8. снятие с забалансового учета необслуживаемых требований осуществляется на основании решения комиссии, уполномочившей ее осуществлять поступление и выбытие активов. Обязательства, предусмотренные законодательством Российской Федерации. Включает в себя завершение возможного периода возобновления процесса взыскания задолженности в соответствии с законодательством Российской Федерации, а также по истечении пяти лет.

* С учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 12 октября 2012 г. N 134н (зарегистрирован в Министерстве юстиции Российской Федерации 10 декабря 2012 г., 26060 «Российская газета», 21 декабря 2012 г., 29 декабря 2012 г.) август 2014 г. N 89н (октябрь 2014 г. Зарегистрировано в Минюсте России 20 ноября 2014 г., регистрационный № 34361 — Российская газета, 5 ноября 2014 г.), 6 августа 2015 г. n 124н (Зарегистрировано в Минюсте России 27 августа 2015 г. — Официальный интернет-портал правовой информации www. pravo. gov. ru, 1 сентября 2015 г.), 1 марта 2016 г. n 16н (зарегистрирован Минюстом России 25 марта 2016 г., регистрационный номер 41570 — официальный информационно-правовой портал wvvw. pravo. gov. ru, 30 марта 2016 г.).

** С учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 24 декабря 2012 г. N 174Н (зарегистрирован Министерством юстиции Российской Федерации 25 февраля 2013 г., 27282 «Российская газета», 2013, 2013) 17 августа 2015 г., N 127Н (4 сентября 2015 г.) Зарегистрировано в Министерстве юстиции Российской Федерации 1 сентября, регистрационный номер 38808 — официальный портал правовой информации www. pravo. gov. ru, 8 сентября 2015 г.). 30 ноября 2015 г., n 184н (зарегистрирован Министерством юстиции Российской Федерации 14 января 2016 г., регистрационный номер 40589 — официальный правовой стандарт правовой информации www. pravo. gov. ru, 18 января 2016 г.).

Списание безнадежных долгов. Оформляем документы

Рекомендуем обратить пристальное внимание на документы, используемые для устранения нестабильных требований. Убедитесь, что у вас на руках вся документация, и представьте все недостающие документы. Это позволит вам быть готовым предоставить налоговым органам полный пакет документов в случае проверки.

Основной перечень документов, используемых для исключения нестабильных требований, включает в себя

| Причины, по которым задолженность считается неприемлемым взысканием | Конкретные документы, необходимые для снятия задолженности | Основной пакет документов |

| По задолженности истек срок исковой давности (3 года) | Акт согласования или иной документ, подтверждающий признание контрагентом долга при приостановлении срока исковой давности | Договор, первичные документы, перепись расчетов, состояние учета, распоряжение администратора о задолженности |

| У контрагента нет активов. Или невозможно установить личность должника | Постановление военного судьи об окончании исполнительного производства (ст. 266, п. 266 НК РФ) | ——//—— |

| Партнер признан банкротом | Выписка из Единого государственного реестра юридических лиц о клиринге должников | ——//—— |

| Контрагенты выведены на клиринг | ——//—— | ——//—— |

Документы, которые подтверждают дебиторскую задолженность

Поэтому вам нужны документы, подтверждающие, что контрагент действительно должен вашей компании. Прежде всего, это договор. Но не только. Чтобы признать обязательство по расходам, вам также нужны ключевые документы, относящиеся к сделкам, которые привели к возникновению обязательства. Например, если клиент задолжал компании за товары, проекты или услуги, необходимы транспортные расходы или подтверждение получения. Возможно, контрагент, наоборот, получил от вас деньги, но не поставил товар. Тогда вам понадобятся платежные документы, с помощью которых его компания перечислила аванс. Без этих документов снятие штрафных санкций необоснованно.

У вас есть только старая справка о погашении долга, а оригиналов документов не сохранилось? Что ж, в этом случае вам вряд ли удастся включить нестабильные затраты в свои расходы. По крайней мере, представители ФНС России с этим не согласны (письмо ФНС России ШС-37-3/16955 от 6 декабря 2010 года).

Тем не менее, если цена, о которой идет речь, высока и вы готовы к судебному разбирательству, вы можете попытаться отстоять свои расходы в суде. Ниже приведен пример постановления ФАС Центрального округа от 26 августа 2011 г., постановление № А64-3070/2010. A64-3070/2010.

Как видите, документацию, связанную с задолженностью, следует сохранять как можно дольше. Тем более что срок исковой давности может быть приостановлен (как объясняется далее).

Это означает, что при снятии задолженности как выхода на налоговый счет необходимо вынести полное постановление в пользу документации. И еще в течение четырех лет, с учетом налоговой проверки.

Акт инвентаризации безнадежных долгов

Складывать отчетность рекомендуется ежеквартально или ежемесячно. В зависимости от того, как часто ваш бизнес подает отчеты по налогу на прибыль. Это подтверждает письмо Минфина России от 28 января 2013 г. 03-03-06/1/38.

Первичным документом здесь будет отчет об инвентаризации для дебиторской и кредиторской задолженностей. Если вы продолжаете использовать стандартную форму, то это форма № INV-17. ИНВ-17. Если нет, то это то, что вы утвердили в своей учетной политике.

Регулярная проверка списка задолженностей позволит вам вовремя отчитаться о расходах, срок исковой давности по которым истек в текущем периоде. Кроме того, многие местные инспекторы утверждают, что вы не можете произвольно выбирать период контроля за нестабильностью в учете. По их мнению, это должно происходить в период, в котором истек срок исковой давности. Не раньше и не позже. Пример — письмо № 16-15/035618.1@ из УФНС России по г. Москве после 13 апреля 2011 года. Свою позицию аудитор подкрепляет постановлением Управления Высшего Арбитражного Суда РФ от 15 июня 2010 г. 1574/10.

Чиновники Министерства финансов Российской Федерации не возражают против снятия непризнания с предприятий в установленный срок. Пункт 1 статьи 54(1) Налогового кодекса РФ позволяет им это сделать. Об этом говорится в письме от 7 декабря 2012 года за служебным номером 03-03-06/2/127.

Рекомендуется отслеживать сроки погашения задолженности и своевременно производить выплаты. Однако если по каким-то причинам этот срок срывается, можно признать старое требование в качестве расхода текущего периода, сославшись на разъяснения Казначейства.

В любом случае помните, что любое излишне начисленное налоговое обязательство может быть возмещено только в течение трех лет. Это означает, что в большинстве случаев старое обязательство можно будет признать в текущем периоде. Это так, если с момента уплаты налога за период, в котором требование должно быть снято как выездное, прошло не более трех лет.

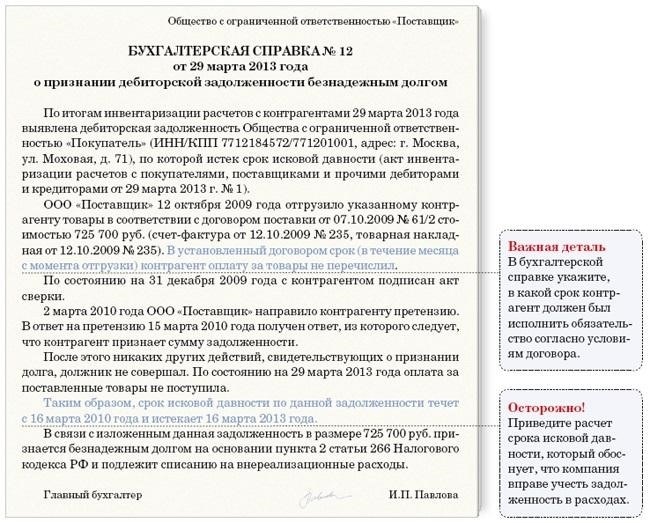

Бухгалтерская справка с расчетом срока исковой давности

Чтобы обосновать снятие нестабильного требования, напишите бухгалтерскую ситуацию. Сначала укажите в этом документе реквизиты должника, сумму, подлежащую уплате, ссылки на договор и основные документы.

Затем важно рассчитать срок исковой давности по заявлению. Таким образом вы докажете, что правильно отнесли долг к расходам. Рассчитывайте три года с даты, указанной в договоре с должником. То есть с даты, когда контрагент должен был исполнить свое обязательство. Например, не потому, что вы отправили ему товар или вам оказали услуги.

Пример «продавец» ООО отправил товар «клиенту» ООО 24 декабря 2010 года. Согласно условиям договора, клиент должен был оплатить товар до 25 января 2011 года. Срок исковой давности исчисляется со следующего дня, т.е. с 26 января 2011 года. Этот срок истекает 26 января 2014 года. Это следует из пункта 1 статьи 192 Кодекса.

Поэтому бухгалтер продавца ООО может отразить списание безнадежного долга в первом квартале 2014 года.

В то же время необходимо проверить, подтвердила ли другая сторона наличие у нее задолженности за последние три года. Это можно сделать несколькими способами. Наиболее распространенные из них перечислены ниже. Если хотя бы один из них имеет место, срок исковой давности должен быть приостановлен и пересчитан (статья 203 Гражданского кодекса Российской Федерации). Это означает, что списать долг в расходы можно будет только через три года после того, как партнер подтвердит его наличие.

Важно! Пересчитать трехлетний срок исковой давности необходимо в таких случаях.

1. стороны подписали мировое соглашение

2. другая сторона выплатила часть долга

3. должник уступил проценты по просроченному долгу

4. стороны подписали дополнительное соглашение к договору. В нем партнер продлил срок исполнения своих обязательств.

5. партнер направил письмо с просьбой об отсрочке платежа.

6. мы получили от контрагента гарантийное письмо, в котором содержался график ожидаемых погашений.

7. контрагент прислал ответ с подтверждением нашей претензии. 8. даже если контрагент согласился оплатить только часть долга.

Следует добавить, что во всех этих случаях необходимо уточнить, о каком виде долга идет речь. Это означает, например, что в акте взаиморасчетов или в письме другой стороны содержатся ссылки на договор, комиссионную записку или акт, на основании которого возникла задолженность. После этого определяется сумма долга.

Если другая сторона направит вам письмо с предлагаемым графиком платежей после истечения срока исковой давности, это не повлияет на ваше право на списание долга.

Пример: 14 апреля 2011 года клиент направил продавцу гарантийное письмо, в котором указал, что намерен погасить долг частями до 7 июля 2011 года. В этом случае срок исковой давности подлежит исчислению. должен исчисляться с 15 апреля 2011 года. Срок исковой давности — 15 апреля 2014 года. Бухгалтер ООО-продавца сможет включить обязательства ООО-покупателя в стоимость полугодовой прибыли за 2014 год.

Срок исковой давности приостанавливается актом о взаиморасчетах. Что произойдет теперь? Если вы хотите как можно скорее стереть долг своего партнера, вам не обязательно подписывать с ним акт о мировом соглашении. С другой стороны, вполне возможно, что вы не хотите включать долг в свои расходы и заинтересованы в том, чтобы взыскать деньги с другой стороны через суд. В этом случае выгодно получить мировое соглашение, касающееся старого долга. Это продлит срок, в течение которого компания может возбудить судебное разбирательство.

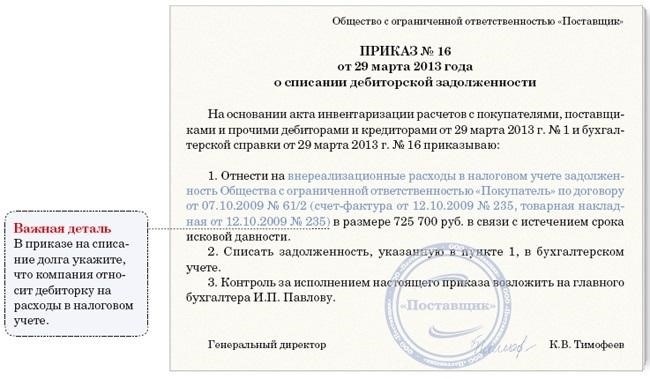

Приказ о списании безнадежных долгов

Исходя из бухгалтерской ситуации, совместно с менеджером издает приказ о списании долга. В приказе указывается сумма долга, которую необходимо включить в расходы. Однако указывать все детали не обязательно, так как они включаются в акт. Списание безнадежных долгов можно отразить в учете на основании приказа.