Подборка наиболее важных документов по вопросу Ходатайство об освобождении от уплаты налога на недвижимость физических лиц на основании патентов (например, нормативно-правовые акты, формы, статьи, консультации экспертов).

Статьи, комментарии и ответы на вопросы

Статья: Запрет-2026: ювелирные компании больше не вправе применять спецрежим (Никитин А.Ю.) («Главная книга», 2022, n 24) напоминает, что индивидуальные предприниматели с упрощенным режимом налогообложения и патентами не освобождены от налогообложения недвижимого имущества по ставке до 2%, администрируемого и включены в перечень объектов предпринимательского, коммерческого и бытового назначения. Поэтому они должны уплатить налог на недвижимость по этим объектам до 2026 года.

Регулятор.

Постановление Конституционного Суда Российской Федерации от 6 июня 2019 г. N 22-П «По делу о проверке конституционности положений пункта 3 статьи 8 статьи 346.43 Налогового кодекса Российской Федерации, статей 346.47 и 346.48 пункта 1 „Кодекса Российской Федерации и его законодательных актов“ по жалобе гражданина С.А. из Мурманской области » О системе патентного налогообложения на территории Мурманской области« Гурхов» Главой 26.5 Налогового кодекса Российской Федерации система патентного налогообложения устанавливается настоящим Кодексом, который вступает в силу и применяется наряду с законами субъектов Российской Федерации в соответствии с настоящим Кодексом. На территории указанных субъектов Российской Федерации патентная система налогообложения применяется физическими лицами. Иные способы налогообложения регулируются Законом Российской Федерации «О предпринимателях, налогах и сборах» — Применение патентной системы налогообложения индивидуальными предпринимателями.

Решение Верховного Суда Российской Федерации от 24 апреля 2015 г. N АКПИ15-279 Глава 26.5 «Патентная система налогообложения». Данное постановление было включено в Федеральный налоговый кодекс РФ Федеральным законом от 25 июня 2012 г. N 94-ФЗ. Оно вступило в силу с 1 января 2013 года и гласит Применение индивидуальными предпринимателями патентного режима налогообложения освобождает их от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, в отношении которой применяется патентный режим налогообложения).

Как бизнесу экономить на налогах: 7 законных способов

Если предприниматели заранее не задумаются о том, как снизить налоговое бремя, они рискуют переплатить сотни тысяч рублей, даже если их оборот невелик. Мы собрали несколько способов законно снизить налоговые платежи.

Применяйте упрощенную систему налогообложения

По умолчанию новые предприятия работают на ОСНО. Это сложно — в большинстве случаев вам понадобится бухгалтер, придется платить НДС и сдавать множество отчетов. Упрощенная система под названием УСН облегчает задачу. Вы можете платить от 6 % с оборота или 15 % с прибыли. Второй вариант подходит, если у бизнеса значительные расходы (не менее 60 % от оборота) и расходы можно подтвердить документально — чеками или счетами-фактурами. В некоторых регионах действуют пониженные ставки упрощенного налогообложения. Например, в Калмыкии они составляют 1 % и 5 % соответственно.

Патенты на приобретение.

ИП, осуществляющие определенные виды деятельности, могут платить единый налог вместо налога с фактической прибыли. Это называется патентом. Стоимость в конкретных регионах можно узнать на сайте налоговой службы. Например, ИП-парикмахер в Омске с 1 сентября по 31 декабря 2026 года заплатит за патент ₽4, 280 (даже если заработает 1 млн). Этот патент можно совместить с упрощенной системой налогообложения. Если парикмахер открывает косметический салон, то она может стричь волосы по патенту и продавать средства по уходу по упрощенной системе налогообложения.

Налоговые льготы в зависимости от суммы пожертвования

Предприятия, подпадающие под упрощенную систему налогообложения 6% и имеющие патенты, могут уменьшить свои налоги за счет единой ставки страховых взносов за тот же год, даже если они не платят страховые взносы. Предприятия, подпадающие под упрощенную систему налогообложения 15%, имеют уменьшенную налоговую базу. Это означает, что уплаченные взносы добавляются к расходам и вычитаются из доходов.

Воспользуйтесь отсрочкой уплаты налогов.

Для вновь зарегистрированных предприятий это период, в течение которого упрощенный режим налогообложения и ставка патентного налога составляют 0%. Данная льгота распространяется на ИП, работающих в производственной, социальной или научной сферах, но не во всех регионах. Обратитесь в свою региональную ФНС, чтобы узнать, подпадает ли ваш основной код ОКВЭД под льготу. Если ИП заплатил налог в полном объеме, не зная о каникулах, он может потребовать вернуть переплату. Индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, обязаны вместе с налоговой декларацией подавать декларацию по нулевой ставке.

Заказ задач и услуг у фрилансеров

Предприятиям выгодно сотрудничать с самозанятыми. Самозанятые не должны платить подоходный налог или взносы. Важно отметить, что это не заменяет отношения между работодателем и работником. Существует риск того, что компания будет наказана. Подоходный налог и взносы могут быть взысканы, а также наложен штраф в размере до ₽100 000 в дополнение к 40% от неуплаченной суммы. Поэтому важно, чтобы в договоре были прописаны конкретные результаты, а не процессы, и чтобы статус самозанятого проверялся на сайте DOU перед каждым платежом.

Использование агентских договоров.

Существует риск несоблюдения ограничений по обороту при упрощенной системе налогообложения, когда компании закупают товары в больших количествах, а затем продают их. Например, закупили товаров на 300 миллионов, а продали на 310 миллионов. Оборот получился огромный, и мы должны заплатить налог и НДС, но наш фактический доход составляет всего 10 млн рублей. Упрощенную систему налогообложения можно применять, если вы заключаете с поставщиками договоры о взаиморасчетах и показываете только промежуточные поставки.

Реорганизуйте свой бизнес.

Если бизнес растет и выходит за рамки упрощенной системы налогообложения, его можно разделить на несколько самостоятельных или индивидуальных предприятий. Например, разделить производство, сбыт и транспортировку на разные организации. ВАЖНО: Вам необходимо создать полноценный бизнес для своего дела, а не только для того, чтобы сэкономить на налогах. В противном случае возникает дополнительное бремя для получения необоснованной выгоды. Реорганизация бизнеса — сложный процесс. Чтобы все сделать по закону, обратитесь к юристу

Для всех предприятий — в наших информационных бюллетенях

Каждые две недели мы выпускаем информационную рассылку, в которой бизнесмены из разных отраслей делятся своими последними новостями и делами.

Как ИП сэкономить на налогах с помощью страховых взносов

Индивидуальные предприниматели платят обязательные взносы в бюджет на медицинское и пенсионное страхование. Они состоят из двух частей: фиксированного взноса (45 842 рубля на 2026 год) и дополнительного (1% от дохода свыше 300 000 рублей). Для МСП это зачастую специфические расходы. Однако предприниматели могут использовать страховые взносы для снижения налогового бремени.

В этом разделе рассказывается о том, как упрощенная (УСН), патентная и общий налоговый режим (ОСНО) КИС позволяют сэкономить на налогах.

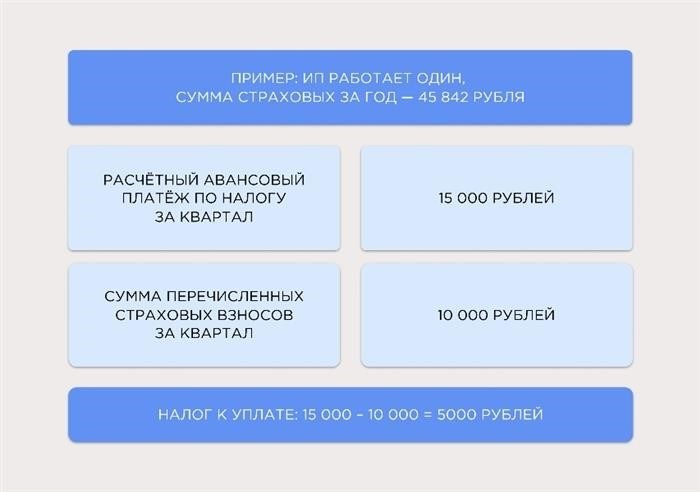

Для ИП на УСН «Доходы»

При этом режиме налог можно уменьшить на сумму уплаченных страховых взносов. Если индивидуальный предприниматель платит только за себя, можно уменьшить налог на общую сумму взносов. Если у предпринимателя есть работники, налог можно уменьшить на сумму до 50 % от уплаченных взносов.

Налоги за три, шесть или девять месяцев необходимо уплатить до 28 числа месяца, следующего за окончанием периода. А за 12 месяцев — до 28 апреля следующего года. Чтобы уменьшить налог за счет взносов, перечисление должно быть осуществлено до истечения налогового периода. Например, если индивидуальный предприниматель хочет уменьшить свои налоговые обязательства за девять месяцев, он должен сделать перечисление на медицинское и пенсионное страхование до конца октября.

После уплаты и зачета взносов предприниматель должен перевести 5 000 рублей на единый налоговый режим

Дополнительный взнос в размере 1%, уплачиваемый с дохода, превышающего 300 000 рублей, также позволяет снизить налоговый режим. Например, частный предприниматель перечислил в феврале дополнительный взнос в размере 4 000 рублей. При расчете авансового платежа за первый квартал предприниматель берет эту сумму и перечисляет в бюджет 1 000 рублей вместо 5 000 рублей.

Не стоит оставлять уплату взносов на последний рабочий день периода. Происходит перевод в банк, задержка, и деньги могут поступить на ЕПС уже в новом периоде. Тогда их нельзя будет использовать для уменьшения налога. Важно также отметить, что налоговой службе требуется время, чтобы распределить деньги в соответствии с зачтенными взносами.

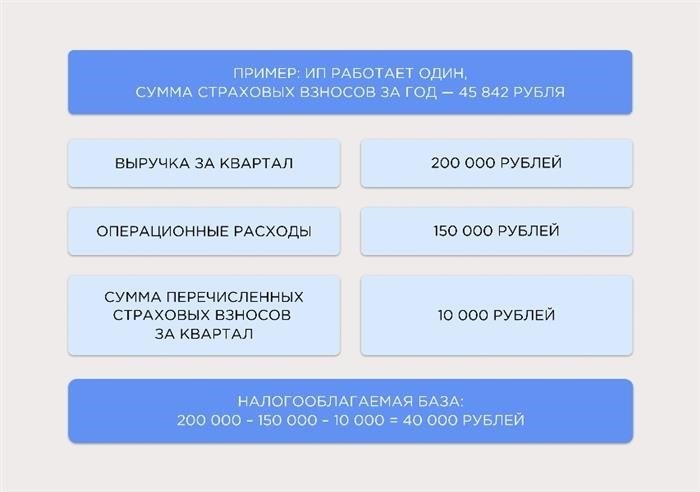

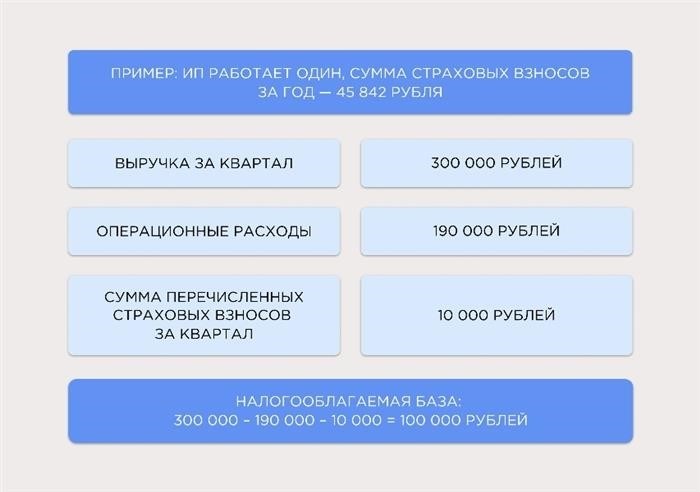

Для ИП на УСН «Доходы минус расходы»

При таком режиме налогообложения налоговая база может быть уменьшена. сумма страховых взносов для ИП с работниками, в соответствии с 50 %, если у ИП есть работники.

Чтобы зачесть взносы, их нужно заплатить до конца квартала, в котором ИП хочет использовать доходы. Условия уплаты налога остаются прежними: по итогам предыдущего года, с 28 числа месяца, следующего за кварталом, до 28 апреля нового года.

Предприниматель уменьшил взнос на убыток. Чтобы рассчитать сам налог, необходимо умножить собранную сумму на налоговую ставку, действующую в ИП

Налоговую базу также можно уменьшить за счет дополнительного взноса в размере 1%, уплачиваемого с дохода, превышающего 300 000 рублей. Например, в конце прошлого года частный предприниматель перечислил в феврале 5 000 рублей в единую налоговую службу и подал заявление о том, что это дополнительный взнос. Налоговая база за первый квартал составляет 40 000 рублей. Предприниматели платят налог с 35 000 рублей вместо 40 000 рублей, учитывая те 5 000 рублей, которые им уже принадлежат.

Взнос должен быть уплачен не позднее, чем за несколько рабочих дней до окончания квартала, в котором ИП хочет уменьшить налог. Заявление на зачет — до предоплаты. Так деньги поступят на счет вовремя, а у налоговой будет время на направление.

Для ИП на патенте

Индивидуальный предприниматель может уменьшить стоимость патента только на сумму полностью или частично уплаченной премии. Если предприниматель работает сам на себя, он может оплатить все расходы по патенту. При наличии наемных работников — до 50% стоимости.

Чтобы воспользоваться прибылью, важно до даты оплаты уплатить взносы, подать уведомление в налоговую инспекцию и уменьшить стоимость патента на сумму взносов. Если не сделать это вовремя, то расходы возрастут — за счет взносов и налога в целом.

Чтобы уменьшить платежи таким образом, предприниматели должны уплатить взносы до даты выдачи патента — например, 5 февраля

Если частный предприниматель в конце предыдущего года уплатил дополнительный взнос в размере 1%, то эту сумму можно зачесть при оформлении патента. Например, дата платежа — 15 февраля, стоимость — 70 000 рублей. В январе предприниматель перевел дополнительный взнос в размере 15 000 рублей и фиксированный взнос в размере 45 842 рублей на режим единого налога. Дата оплаты патента: 70, 000-45. 842-15, 000 = 14. 158 рублей.

Для ИП на ОСНО

В рамках общего режима налогообложения налогооблагаемая база может быть уменьшена в сторону уменьшения на взносы на страхование. Если ИП платит взносы за себя — 100% за работников, 50% за сотрудников.

Чтобы зачесть взносы, их нужно перевести на режим единого налога до конца квартала, в котором предприниматель планирует уменьшить налогообложение. До 25-го дня срока подачи заявления на предоплату и подачи заявления на зачет взносов. Если налог рассчитывается по итогам года, то срок иной — 25 июля.

Предприниматель на льготной основе за счет взносов. Чтобы рассчитать налог, нужно умножить собранную сумму на ставку, действующую в ИП

Дополнительный взнос в размере 1% также может уменьшить налогооблагаемую базу. Например, индивидуальный предприниматель перечислил в апреле 20 000 рублей в качестве дополнительного взноса. Расчет авансового платежа за второй квартал уменьшает налогооблагаемую базу на эту сумму: 100 000-20 000 = 80 000 рублей.

Минфин снизит налоговую нагрузку для предпринимателей

Налоговый кодекс переписывается. Минфин снизит налоговую нагрузку предпринимателей на патенты и увеличит количество видов деятельности, на которые можно выдавать патенты. Для этого сотрудники ведомства готовят поправки в Налоговый кодекс, которые изменят правила применения ПСН.

Что нужно учесть в работе бухгалтера в связи с «Короной

Что изменят в расчете налога ПСН

Если поправки будут приняты, предприниматель сможет уменьшить сумму патентного налога на взносы на пенсионное, медицинское и социальное страхование. При этом сотрудники должны быть заняты в деятельности, по которой предприниматель платит налог ПСН.

Вычесть эти страховые взносы предприниматель может только на одном режиме налогообложения. Если он уменьшает сумму налога на эти взносы на других системах, например на упрощенной, то не может вычесть ее на ПСН.

Изменения вступают в силу по истечении одного месяца со дня официального опубликования.

Налог на ПСН, так называемую «стоимость патента», считают инспекторы. Эту сумму ИФНС указывает в патенте, как и сроки уплаты. Чтобы прикинуть на будущее налоговую нагрузку и перепроверить расчет налоговиков, воспользуйтесь рекомендацией >>>

Как будут вычитать взносы

Страховые взносы в пользу работника удерживаются с предпринимателя по ставке, не превышающей 50 %, а взносы в его пользу — в целом.

Если предприниматель имеет несколько патентов и вычет по одному из них превышает сумму налога, он имеет право уменьшить сумму налога на сумму превышения по другому патенту. Главное, чтобы срок действия патентов заканчивался в одном и том же календарном году.

Смотрите в системе Главбух, как вычесть страховые взносы, если предприниматель прекратил свою деятельность.

Как уведомить налоговые органы о скидке.

ИП Уведомление о снижении налога на страховые взносы направляется в инспекцию по месту жительства. Налоговый орган готовит бланк и процесс отправки уведомления позже.

Если предприниматель оплатил патент до получения уведомления о вычете суммы страховых взносов, то излишне уплаченный налог может быть возвращен или зачтен по заявлению бизнесмена.

Если в уведомлении предприниматель укажет сумму налога, которую необходимо уменьшить на сумму страховых взносов, то ревизор откажет в зачете. Налоговый орган направляет уведомление об отказе в течение 20 рабочих дней. После этого индивидуальный предприниматель должен уплатить налог без вычетов. Однако у него есть право повторно направить уведомление о вычете.

Налоговые органы составили целый список платежей, которые однозначно требуют отчисления. В список также вошли выплаты, которые не ожидаются. Мы изучили ситуацию. Мы проанализировали недавнюю официальную и судебную практику. Рекомендации должны быть использованы для того, чтобы налоговые органы не штрафовали за взносы преподавателей. Для тех, кто готов противостоять проверяющим, судебная практика сформировала список платежей в пользу компаний.

Какие виды деятельности добавили в ПСН

Новые виды деятельности включены в перечень УСН. После принятия изменений патенты смогут использовать предприниматели, занимающиеся

Другие виды деятельности, добавленные Минфином, см. в тексте законопроекта, который можно скачать выше. Все виды деятельности на ПСН в 2020 году смотрите в системе Главбух.

detector