Автор: Валова С., эксперт журнала «Автономные учреждения: бухгалтерский учет и налогообложение» Изначально следует отметить, что удержания из заработной платы работников могут производиться только в том случае, если это предусмотрено ст. 137 Трудового кодекса РФ и другими федеральными законами (например, Законом 229-ФЗ [1]). Основаниями для удержания являются: 1) приказы работодателя (например, о выплате пособий в счет среднемесячного заработка); — 2) исполнительные документы (по иным законным требованиям работников о погашении задолженности по питанию); — 3) заявления работников (по профсоюзным взносам, погашению кредитов и др. (по причинам). Счет 0 304 03 000 «Расчеты по резервированию из заработной платы» (Директива № 157Н [2] от 273 г.) предназначен для учета контроля за расчетом резервирования из заработной платы различных периодических платежей по нефинансовым трансфертам. Учет методом удержания из заработной платы ведется по дебету счета 0 302 11 83X и кредиту счета 0 304 03 737 (позиция 167 Директивы 183N [3]). Следует отметить, что организация ведет детальный учет на счете 0 304 03 73х (форма 0504051) карточки учета капитала и механизмов (форма 0504051) в разрезе получателей сумм удержаний и видов вычетов. Кроме того, рассмотрим особенности удержаний из заработной платы работников на основании: 1) приказа работодателя — 2

Удержания на основании распоряжений работодателя.

По правилам Трудового кодекса РФ из заработной платы работника могут быть удержаны в счет погашения задолженности перед работодателем (ст. 137, 248 ТК РФ): 1) компенсация, выплачиваемая в счет заработной платы- 2) возврат неиспользованных и несвоевременно выплаченных компенсаций, выплачиваемых в связи со служебными командировками или в другую местность в другую местность и в иных случаях 3) возмещение сумм, излишне выплаченных вследствие счетных ошибок, в счет возмещения работодателем излишне выплаченных сумм при выявлении индивидуального трудового спора работника в связи с нарушением правил трудового распорядка (часть 4 статьи 155) (4) Сумма, выплаченная сверх нормы, в счет компенсации работнику, в контексте того, что он несет материальную ответственность в пределах своего среднемесячного заработка — 5) Разрешение, которое не сработало, в случае увольнения до истечения года работы, в котором он уже получил годовую лицензию с вознаграждением. Эти дневные скидки не отклоняются, если работнику отказано по причинам, указанным в статье 77, параграф 1, или статье 81, параграф 1, или в статье 1(1), параграф. 81, пунктами 1, 2, 5, 6 и 7 статьи 83 Трудового кодекса Российской Федерации. В соответствии со статьями 137 и 248 Трудового кодекса Российской Федерации работодатель может принять решение об удержании соответствующей суммы из заработной платы работника в течение одного месяца после истечения отработанного периода, если это предусмотрено пунктами 1-4. При этом применяются следующие положения: 1) возврат авансовых платежей; — 2) возврат несвоевременно выплаченных или исчисленных платежей; — 3) обнаружение п

Согласно статье 138 Трудового кодекса РФ, сумма превышения лицензионного пособия, которая может быть удержана с работника без его согласия, составляет 5 968 рублей ((34 300 рублей — 34 300 рублей x 13%) x 20%). Максимально возможное удержание больше, чем сумма над знаком (5 968. 20 руб. 4 872 руб.), поэтому удерживается в полном объеме.

Таким образом, рассчитанная сумма выплаты составила 24. 969 руб.

(34 300-4 459-4 872). Предположим, что указанная сумма была выдана сотруднику банкоматом фонда.

В соответствии с директивой № 183н в регистрах бухгалтерского учета были сделаны следующие записи. 183n:

Возврат зарплаты на расчетный счет: проводки

Бухгалтерские проводки возврата переплаты

8. 5 тыс. открытий

Теперь к записям. В первом случае все просто. Деньги приходят, и это и есть расчет зарплаты. Оформление происходит следующим образом. Заработная плата начисляется следующим образом

При такой регистрации оставшиеся 70 исправляются и делаются правильно. На этом ошибка исправлена и вопрос закрыт.

Во втором случае все осложняется тем, что необходимо исправить ошибку в расчете фонда оплаты труда. Начисления нужно уменьшить. Делается это традиционно — в обратном порядке.

Первая проводка по начисленной заработной плате выглядит следующим образом

Д 20 (23, 25, 26, 29, 44) — К70

коммерческая организация или торговый отдел компании — счет 44.

В зависимости от потребностей организации можно использовать не все эти счета, а только те, которые необходимы.

Неправильные требования о выплате заработной платы должны быть сторнированы на сумму, на которую требование о выплате задолженности превышает требование о выплате задолженности по первоначальному счету требований. Сторнированные записи должны быть помечены красным цветом. Цветовая маркировка применяется как в бухгалтерском справочнике, так и в бухгалтерском программном обеспечении для таких операций.

Например, если в счет заработной платы работника основного производства излишне начислена сумма, то делается следующая запись

Величина превышения обозначается знаком минус.

В этом случае не забудьте про подоходный налог с физического лица, удержанный работником, и страховые взносы.

Суспензия Д 7 0-К 68 сторнирует начисление подоходного налога с физических лиц, а Д 2 0-К 69 — допустимость начисления страховых взносов.

Счет 73 «Расчеты с персоналом по прочим заданиям» используется для отражения ошибочных сумм заработной платы. В случае обнаружения ошибочных сумм, дорогая зарплата сторнируется, а излишняя сумма относится на счет 73. Если сотрудник возвращает возмещение, сумма возмещения также отражается на счете 73.

Удержание излишне выплаченной заработной платы: документы и проводки

Гибкие планы оплаты труда позволяют переводить зарплату на любую карту, а Tinkoff Black позволяет сотрудникам получать возврат наличных. Наличные возвращаются в размере до 30 % от суммы, а не в виде бонуса. Бесплатное обслуживание карты.

Чтобы исправить переплату по зарплате, сотрудники могут самостоятельно вернуть деньги, если работодателю или организации понадобится их вернуть.

Когда можно удержать из зарплаты излишне выплаченную сумму?

При возникновении переплаты по заработной плате первоначально следует выяснить причину ее появления. Для работодателей случай удержания излишне выплаченной суммы строго ограничен Трудовым кодексом (ст. 137 ТК РФ). Кроме того, следует учитывать выводы Верховного суда РФ (Определение № 59-В11-17 от 20.01.12), разъяснения Роструда (Письмо № 1286-6-1 от 01.10.12).

Когда работник увольняется до конца года, в котором он уже получил отпускные. Удержания не допускаются, если трудовой договор расторгается по медицинским показаниям, например, при сокращении численности персонала.

В каких случаях можно удерживать из зарплаты суммы?

чрезвычайные обстоятельства (статья 83, § 7).

Как же можно удержать излишне выплаченную работником зарплату? Работник может сам вернуть себе заработанное (ст. 1109 ст. 3 ГК РФ).

Запрещено взыскивать излишнее вознаграждение, если оно возникло не из-за ошибки в расчете, а из-за технической ошибки. На это обратил внимание Верховный суд РФ в определении № 59-В11-17 от 20. 01. 59-В11-17 от 20. 01. 12. Под ошибками в расчетах не понимаются только числовые ошибки, а не те, что вызваны техническими сбоями.

Когда удержание не допускается

В случае ошибки в расчетах полная сумма переплаты из вознаграждения не может быть немедленно вычтена. Ежемесячные лимиты ограничиваются подоходным налогом в размере 20% от брутто-зарплаты. Такое требование закреплено в статье 1 Постановления (ЕС) №. 138 Трудового кодекса.

О лимитах вычетов в разрезе должностей руководителей см. рекомендации системы Госфинансы.

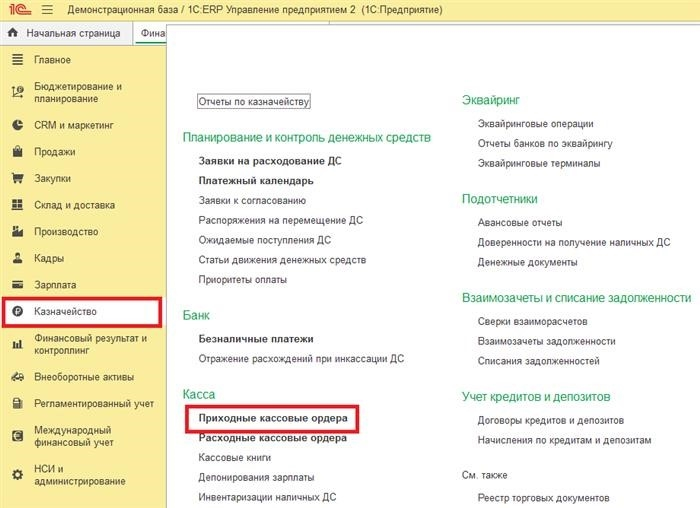

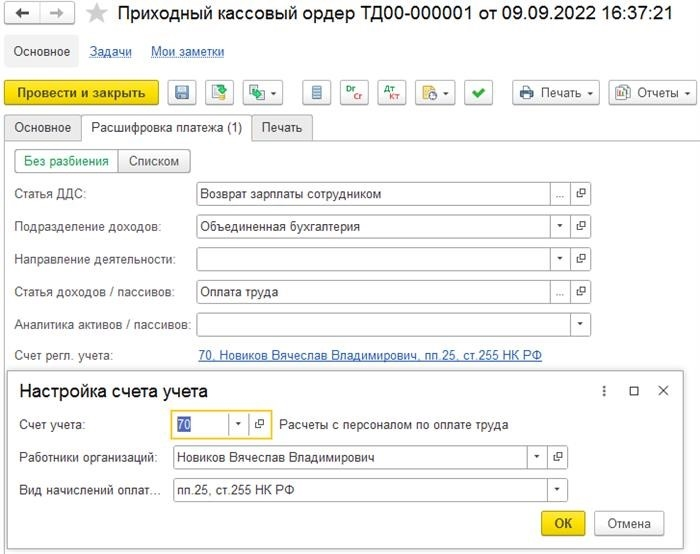

2. 1Создайте приходный кассовый ордер в СЕРП.

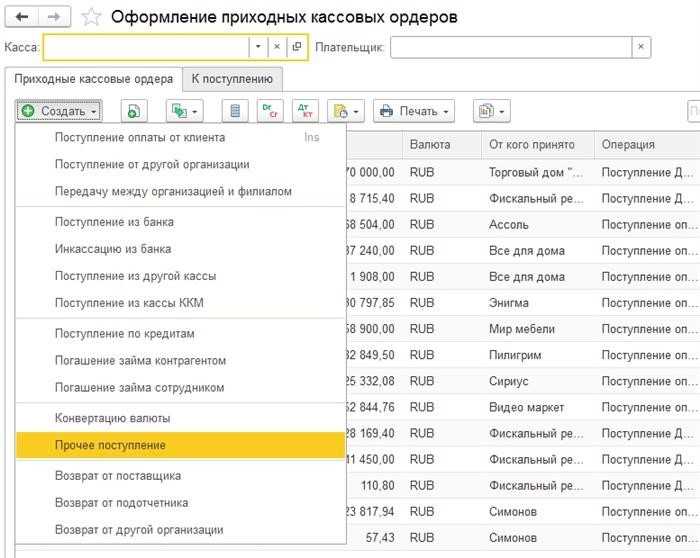

2. 1Создайте приходный кассовый ордер в СЕРП. Создайте в 1С новый приходный кассовый ордер с использованием типа «Прочее поступление», который создает новый приходный кассовый ордер.

Создайте в 1С новый приходный кассовый ордер с использованием типа «Прочее поступление», который создает новый приходный кассовый ордер.

Создайте новый приходный кассовый ордер в 1С

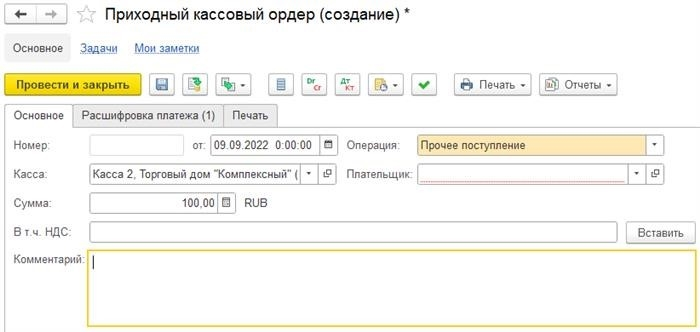

На первой вкладке необходимо указать сумму переплаты и всю остальную необходимую информацию. Создание нового входящего кассового чека в 1с

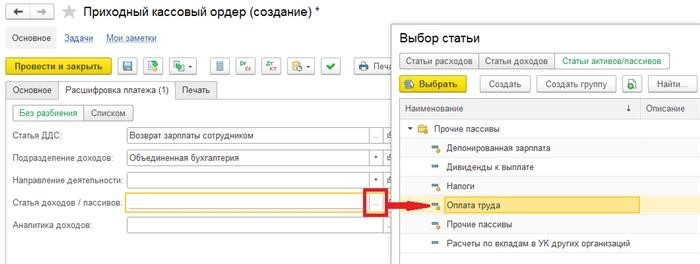

На второй вкладке необходимо указать 1с ERP и раздел УДС. Расходы на оплату труда должны быть указаны как статьи доходов/обязательств.

На второй вкладке необходимо указать 1с ERP и раздел УДС. Расходы на оплату труда должны быть указаны как статьи доходов/обязательств. После выбора статьи определения импорта как доходной/обязательной остается поле ‘Корректируемый счет’ и определение ‘учетного счета’ и ‘типа начисления’ сотрудника.

После выбора статьи определения импорта как доходной/обязательной остается поле ‘Корректируемый счет’ и определение ‘учетного счета’ и ‘типа начисления’ сотрудника. Адаптация поля «счет бухгалтерского учета» и определение «счета бухгалтерского учета», пробежимся по документации. Далее необходимо настроить сумму межначисления.

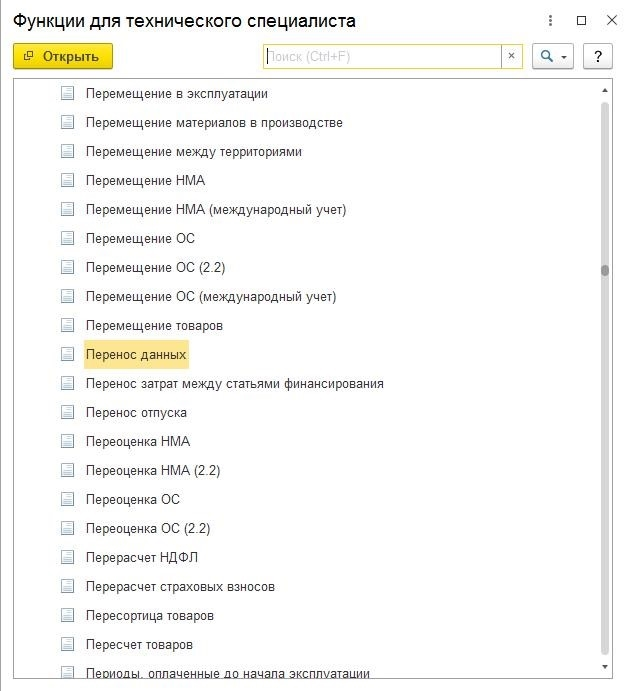

3. Адаптация суммы межраспределения в конфигурации 1С ERP

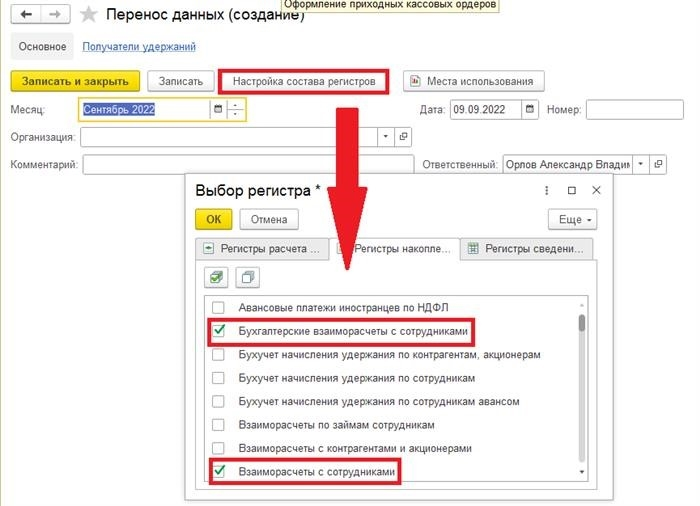

Чтобы настроить сумму, необходимую для создания нового документа «Передача данных». [Нажмите на кнопку Настроить регистр, чтобы открыть список регистров сведений 1С. Здесь необходимо установить флаги для следующих регистров. «Функции для технических специалистов».

Чтобы настроить сумму, необходимую для создания нового документа «Передача данных». [Нажмите на кнопку Настроить регистр, чтобы открыть список регистров сведений 1С. Здесь необходимо установить флаги для следующих регистров. «Функции для технических специалистов». Подтвердите выбор регистра «Передача данных (создание)» и на первой закладке «Сверка расчетов с сотрудниками» добавьте регистр для установки сотрудника и суммы. Сумма взаимной сверки должна быть сторнирована со знаком минус. На остальных вкладках выполните те же действия и нажмите кнопку «Зарегистрировать и закрыть».

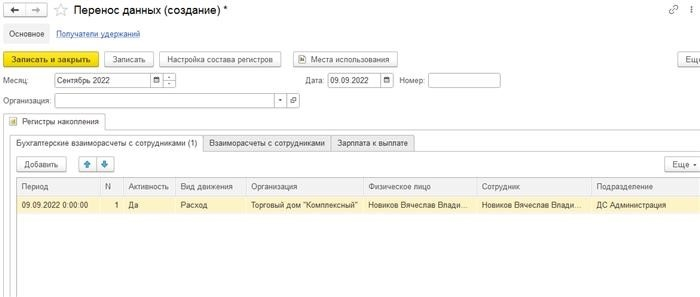

Подтвердите выбор регистра «Передача данных (создание)» и на первой закладке «Сверка расчетов с сотрудниками» добавьте регистр для установки сотрудника и суммы. Сумма взаимной сверки должна быть сторнирована со знаком минус. На остальных вкладках выполните те же действия и нажмите кнопку «Зарегистрировать и закрыть». Добавление записи для определения сотрудника и суммы

detector