Чтобы правильно отразить проценты по кредитам в 1С, важно настроить договор с банком в соответствии с условиями договора. Убедитесь, что в системе выбрана правильная конфигурация для операций по кредитам, чтобы обрабатывать начисления процентов и другие связанные с ними расходы. Для кредитов, особенно долгосрочных и краткосрочных, очень важно правильно отслеживать суммы кредитов и процентные платежи.

Процентные ставки и соответствующие начисления рассчитываются на основании данных, указанных в кредитном договоре. В системе 1С проценты по кредитам необходимо отражать на соответствующих счетах, связывая их с соответствующими типами кредитов. При работе с кредитными договорами процентные платежи обычно рассматриваются как финансовые расходы в отчетном периоде, поэтому важно убедиться, что каждый платеж правильно отнесен на нужные финансовые счета.

Если речь идет о краткосрочном кредите, то после получения банковских средств запишите всю сумму на соответствующий счет, а платежи отразите как расходы в соответствующие даты. В 1С эти суммы можно напрямую привязать к соответствующему графику платежей, обеспечив отражение всех необходимых корректировок остатка по кредиту в режиме реального времени. С другой стороны, долгосрочные кредиты следует обрабатывать с большей осторожностью из-за их длительности и частоты начислений.

Если вам нужно более точно отслеживать кредиты, необходимо добавить соответствующие кредитные договоры в настройку системы в 1С и вести подробный учет всех остатков по кредитам и соответствующих процентов. Убедитесь, что начисление процентов по кредитам происходит в соответствии с условиями, указанными в кредитном договоре, чтобы избежать ошибок в финансовых отчетах. Для получения более качественной поддержки обратитесь в свой банк, чтобы уточнить правильные реквизиты кредита и соответствующие ежемесячные процентные ставки.

Помните, что управление кредитами и процентными платежами по ним в бухгалтерской системе — это детальный процесс, требующий тщательной настройки. Ошибки в настройке могут привести к неправильным результатам в финансовых отчетах, что повлияет как на налоговые расчеты, так и на отчетность. Регулярно обновляйте систему в соответствии с изменениями в процентных ставках или условиях, установленных банком, чтобы ваши записи оставались точными и актуальными.

Поддержка и помощь

Для эффективного управления кредитами и связанными с ними расчетами необходимо обеспечить правильный учет как краткосрочных, так и долгосрочных долгов. Программное обеспечение позволяет правильно отражать процентные платежи и выплаты по кредитам в соответствии с кредитным договором. Каждый этап погашения кредита — будь то выплата основного долга или процентов — требует определенных бухгалтерских проводок, которые обрабатываются с помощью обычных журнальных проводок. Вы должны учитывать проценты по кредитам как расходы и следить за тем, чтобы выплаты по кредитам точно отражались в финансовой отчетности.

Что касается кредитных договоров, то необходимо настроить систему на расчет и отражение процентных начислений в соответствии с условиями кредита. Когда происходит платеж, соответствующая запись в журнале дебетует счет обязательств по кредиту и кредитует банковский счет. Для каждой операции убедитесь, что суммы платежей, процентов и основного долга четко разделены. Эти проводки будут автоматически формироваться на основании условий, установленных в кредитном договоре.

Система предлагает функциональные возможности для управления полным процессом погашения кредитов. При погашении долга остаток средств будет удален, а бухгалтерские проводки отразят уменьшение обязательств и необходимые корректировки в расчетах процентов. При погашении займа в соответствии с его условиями система формирует соответствующие проводки, включая проводки по начислению процентов и возврату средств. Программное обеспечение также обеспечивает разграничение долгосрочных и краткосрочных займов в соответствии с графиком их погашения.

Для составления правильной отчетности и соблюдения нормативных требований убедитесь, что все остатки по кредитам и процентные платежи правильно отражены в финансовой отчетности. Это гарантирует, что общие долговые обязательства, включая основную сумму долга и проценты, будут отражены в отчетности в соответствии с применимыми нормами и стандартами.

Запросить обратный звонок

Если вам нужна помощь в управлении кредитами или финансовыми операциями в 1С, мы предлагаем простое решение: Запросить обратный звонок. Нажав на кнопку ниже, вы получите помощь в расчете суммы займа, понимании условий и любых других вопросах, связанных с этим процессом.

Наши сотрудники помогут вам произвести все необходимые расчеты как для краткосрочных, так и для долгосрочных займов. Мы подскажем вам правильные бухгалтерские проводки и дадим ответы о суммах, процентных ставках и графиках погашения в соответствии с вашими кредитными договорами.

Чтобы убедиться в правильности действий, мы объясним, как система 1С обрабатывает выплаты по кредитам, формирует документы и регистрирует нужные операции. Если вам нужна разбивка процентных начислений или рекомендации по работе с платежами, мы готовы оказать поддержку на каждом этапе.

Если вам нужна помощь в выплате основного долга по кредиту или необходимо скорректировать какие-либо данные в вашей учетной системе, просто закажите обратный звонок. Наши специалисты помогут вам оформить соответствующую документацию и убедятся, что вы точно знаете, как управлять начислением процентов и выплатой основного долга в соответствии с договором.

Запросив обратный звонок, вы также получите подробные разъяснения о том, как отслеживать кредиты в банке, проверять графики платежей и исправлять ошибки в своих финансовых проводках. Мы поможем вам избежать распространенных ошибок и обеспечить точное отслеживание сумм задолженности как по краткосрочным, так и по долгосрочным кредитам.

Журнальная проводка «Начисленные проценты по краткосрочному кредиту

При начислении процентов по краткосрочному займу важно отразить соответствующую проводку в журнале, чтобы точно отразить финансовую операцию. В 1С для этого используется проводка, включающая начисленные проценты по займу, что обеспечивает актуальность финансовых записей компании.

Прежде всего, необходимо определить тип займа — краткосрочный или долгосрочный, так как это повлияет на расчет процентов и соответствующую проводку в журнале. Для краткосрочных займов проводка обычно включает дебетование счета «Расходы по процентам» и кредитование счета «Кредиторская задолженность перед банком» или аналогичного счета на сумму процентов по займу.

Например, следующая проводка отражает начисленные проценты по краткосрочному займу:

Кредит: Начисленные обязательства (или кредиторская задолженность перед банком)

После выплаты процентов будет сделана обратная проводка, чтобы снять обязательство и отразить отток средств. Проводка по погашению будет выглядеть следующим образом:

Дебет: Кредиторская задолженность перед банком

Очень важно убедиться, что проценты рассчитываются в соответствии с кредитным договором и отражаются в соответствующее время с учетом любых изменений в графике платежей или процентных ставок. Обязательно проверяйте банковские выписки или любую сопутствующую документацию на предмет точности данных. Это позволит избежать ошибок в отчетности и обеспечить соблюдение налогового законодательства.

В 1С после проводки записей в журнале по начисленным процентам можно сформировать отчеты, чтобы проверить операции и убедиться, что все соответствует условиям кредитного договора. Вы также можете просмотреть прошлые публикации или документацию на предмет необходимых корректировок в расчетах процентов.

Для получения дополнительных рекомендаций или устранения неполадок, связанных с отражением в учете процентов и погашением займов, специалисты службы поддержки «1С» готовы помочь вам в решении конкретных вопросов или проблем.

Начисление процентов по займам и кредитным договорам

Для правильного учета начисления процентов по кредитам и займам необходимо выполнить определенные проводки в бухгалтерской программе 1С. Процедура включает в себя следующие основные действия:

1. Создание документа займа. В 1С необходимо ввести документ займа с указанием полученной суммы займа и процентной ставки, определенной в договоре. После ввода договора займа можно рассчитать проценты, которые будут начислены на определенную дату. Соответствующие процентные расходы отражаются в системе автоматически в соответствии с заданными параметрами.

2. Ввод начисления процентов. Для расчета процентов воспользуйтесь кнопкой «Начисление процентов». Программа рассчитает сумму на основе процента и добавит ее к общей сумме займа. Соответствующие проводки осуществляются на счетах со следующей структурой:

Дебет счета: Расходы по процентам

Кредит счета: Кредит счета: Кредиторская задолженность

Сумма начисленных процентов будет автоматически добавлена к остатку по кредиту. Аналогичные проводки делаются для краткосрочных займов. Проводки по краткосрочным займам аналогичны, но должны учитываться в другом разделе документа.

3. Изменение или корректировка записей. Если в условиях займа произошли изменения, например изменилась процентная ставка, программа позволяет скорректировать ранее созданные записи. Для этого нужно зайти в кредитный договор, нажать кнопку «Изменить» и добавить новые данные, включая измененный процент.

4. Обработка записей по погашению кредита. После того как платежи будут перечислены в банк, вы можете отразить операции по погашению кредита. В этом случае процентные платежи вычитаются из остатка задолженности. Проводки по погашению производятся следующим образом:

Дебет счета: Кредит к погашению

Обратите внимание, что аналогичные проводки по погашению могут использоваться и для долгосрочных займов. Однако каждая проводка будет зависеть от условий договора и от того, как кредит структурирован в системе.

5. Выверка и поддержка графиков погашения займов. Чтобы убедиться, что все суммы учтены правильно, всегда сверяйте графики погашения с фактическими платежами. Нажмите кнопку «Сверка» и сверьте значения из банковской выписки и кредитного модуля 1С, чтобы убедиться, что платежи по кредиту и процентные начисления совпадают.

6. Дополнительная функциональность для обработки нескольких кредитов. В случаях, когда есть несколько займов, в том числе с разными сроками и процентными ставками, 1С позволяет добавлять в документ сверки отдельные строки для каждого займа. Это помогает отслеживать каждый кредит и гарантирует, что по каждому договору будет добавлена правильная сумма.

7. Ручные корректировки и исправления. Если в процессе начисления или погашения возникают ошибки, программа предоставляет инструменты для редактирования или удаления транзакций. Например, если была начислена неверная сумма, можно создать корректировочную проводку для исправления суммы. Это особенно важно при частичном погашении или при пропуске платежа.

8. Поддержка выставления счетов. Выставляя счета на оплату процентов, не забудьте занести соответствующие реквизиты в систему 1С под документами погашения кредита. Для выставления счетов-фактур будут сформированы соответствующие проводки по начислению.

Регулярно пересматривая и обновляя кредитные договоры, обеспечивая точный расчет процентов и сверяя платежи, программа помогает поддерживать прозрачный и точный процесс учета операций по займам.

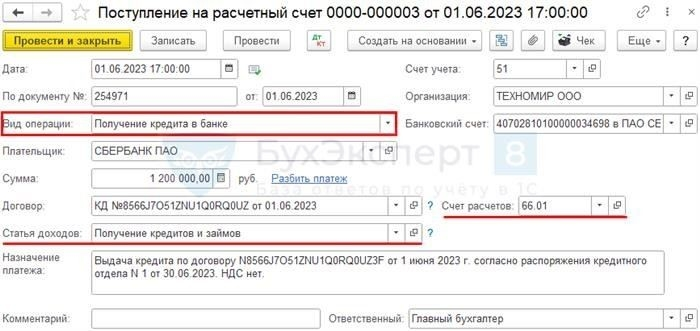

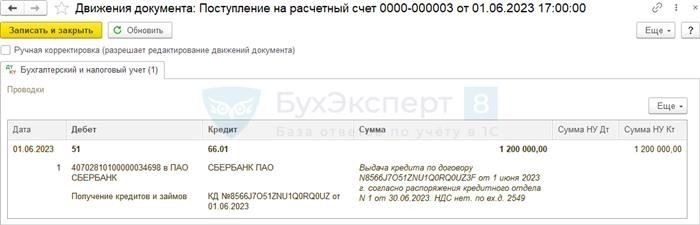

Как отразить получение займа в 1С 8.3 Бухгалтерия

Чтобы правильно отразить получение займа в 1С, выполните следующие действия:

- Создайте в системе новый документ для получения кредита. Используйте тип документа «Поступление в банк» для отражения суммы, полученной из банка. Этот документ регистрирует поступление денежных средств на банковский счет организации.

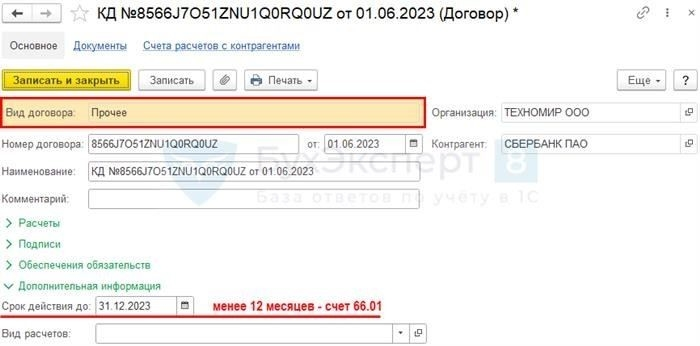

- Введите сумму и условия займа в соответствии с договором. В поле «Сумма» введите полученную сумму. Выберите соответствующий номер кредитного договора или контракта для правильного отслеживания.

- Добавьте комментарий к документу, чтобы указать подробную информацию о займе, например процентную ставку, сроки погашения или другие нормативные условия, которые могут применяться. Это поможет в будущем при составлении отчетов и отслеживании.

- Выберите счет для кредитования. Как правило, это банковский счет в разделе «Банк» вашего плана счетов. Укажите соответствующий кредитный счет, на который будут перечислены кредитные средства.

- Настройте график погашения кредита на будущие периоды. Для этого можно добавить дополнительный документ для регистрации погашений, связав каждый платеж с соответствующим кредитным договором или соглашением.

После заполнения документа система автоматически сформирует бухгалтерские проводки на основании предоставленных данных:

- Сумма займа будет отражена как кредит банковского счета.

- Сумма будет переведена на счет обязательств на основании договора займа.

При необходимости документ получения займа можно отменить. Просто откройте документ и выберите опцию «Отменить», чтобы отменить проводки и удалить средства с баланса.

При вводе данных о погашении займа не забудьте соответствующим образом скорректировать банковский счет и добавить соответствующий комментарий к каждому платежу. Это обеспечит правильное отслеживание выплат по кредиту с течением времени.

Для краткосрочных займов проверьте, чтобы все суммы соответствовали условиям, установленным в договоре, и оперативно отражайте любые изменения в графике погашения во избежание расхождений.

Сформированные бухгалтерские проводки будут автоматически обновляться при каждом погашении или корректировке условий кредита, отражая правильную сумму в финансовом отчете.

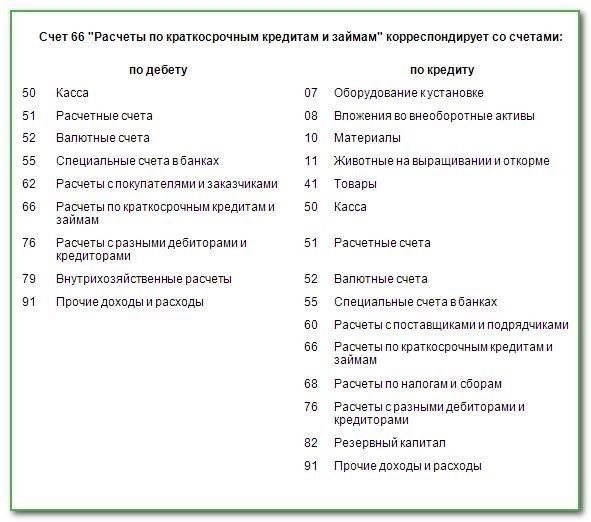

Кредит в банке — бухгалтерские проводки в 1С 8.3

При получении кредита в банке проводки должны точно отражать как поступление средств, так и их последующее погашение. В 1С 8.3 для этого используется документ «Банковский кредит», который помогает сформировать правильные бухгалтерские записи. Главное — разделить краткосрочные и долгосрочные займы, чтобы применить правильные методы учета. Для краткосрочного кредита проводка при получении включает кредитование ссудного счета и дебетование банковского счета.

При погашении займа система создаст соответствующую проводку по дебету кредитного обязательства и кредиту банковского счета. Проценты, уплаченные по займу, считаются расходом и должны быть отражены на соответствующем счете расходов. Чтобы отменить погашение займа или сторнировать проводку, необходимо использовать соответствующий документ для создания сторнирующей проводки, которая фактически «удаляет» первоначальную проводку.

В отношении долгосрочных займов применяются аналогичные принципы, однако порядок учета может отличаться, когда речь идет о части займа, подлежащей погашению в течение года. При осуществлении платежа по долгосрочному кредиту на банковский счет списывается только текущая часть, а остаток классифицируется как долгосрочное обязательство. Процентная часть учитывается как расход в отчете о прибылях и убытках.

Чтобы правильно отразить выплаты по кредиту и проценты, очень важно указать в документе точные суммы и даты. Убедитесь, что документ «Банковский кредит» используется для отражения графика погашения и любых изменений в остатке задолженности. Если банку выдается кредит-нота или возврат средств, это также должно быть отражено в отдельном документе, чтобы соответствующим образом скорректировать баланс.

Важно убедиться, что введенные суммы соответствуют условиям, изложенным в кредитном договоре, чтобы избежать расхождений в финансовых отчетах. Каждая запись о выплате кредита и процентов должна содержать четкий комментарий, чтобы обеспечить прозрачность для будущих аудиторских проверок.

Нормативная база

В бухгалтерской программе «1С» даны четкие указания по учету займов, включая их получение, погашение, расчет процентов и сопутствующих расходов. Для компаний, работающих по системе налогообложения «Доходы минус расходы», правильное регулирование краткосрочных займов и связанных с ними финансовых движений крайне важно. Нормативная база определяется конкретными положениями по возврату средств и учету сопутствующих процентных расходов.

- Полученные компанией суммы займов должны учитываться в составе обязательств до их полного погашения.

- Учет возврата заемных средств должен отражаться в системе как уменьшение обязательств в соответствии со стандартной процедурой работы с краткосрочными кредитами.

- Процентные расходы, включая любые затраты, связанные с предоставлением кредита, рассчитываются на основании условий кредитного договора и отражаются в составе расходов в соответствующем периоде.

- При расчете процентных расходов следует руководствоваться специальными налоговыми правилами, связанными с возвратом кредитов. Они должны быть включены в соответствующие отчеты и учтены при расчете налогооблагаемой прибыли.

- Бухгалтерские проводки (осуществляемые посредством конкретных операций) будут отражать суммы займов и процентные платежи, включая сторнирование возвращенных сумм.

Управление краткосрочными кредитами должно осуществляться в соответствии с установленным порядком начисления процентов и сопутствующих расходов. Несоблюдение установленного порядка учета может привести к составлению неверной финансовой отчетности. Поэтому правильное применение правил и точное отражение операций необходимо для обеспечения соблюдения налоговых требований.

- Стандартная бухгалтерская проводка по полученному займу должна отражать дебет счета денежных средств и кредит счета краткосрочных обязательств.

- При погашении займа обратная бухгалтерская проводка должна дебетовать счет обязательств и кредитовать счет денежных средств.

- Процентные платежи учитываются как расходы в том периоде, когда они происходят, и для обеспечения точности включаются в соответствующие отчеты.

Для целей налогообложения проценты по краткосрочным займам должны рассчитываться на основе применимой ставки, указанной в договоре займа. Если процентная ставка отличается от рыночных условий, необходимо произвести корректировку. Расчет этих корректировок необходим для обеспечения соблюдения налогового законодательства, регулирующего порядок учета процентных расходов и признания доходов.

Бухгалтерское программное обеспечение поддерживает эти процессы, автоматически генерируя необходимые проводки и помогая правильно отражать в отчетности деятельность, связанную с кредитами. Бухгалтерам крайне важно проверять правильность отражения в системе всех сумм, включая процентные платежи.

Бухгалтерский учет в 1С

Чтобы управлять начислением процентов и платежей по кредитам в «1С», начните с создания соответствующих проводок в регистрах учета. Для учета полученных и выплаченных сумм используйте счета «Банк» и «Кредиты». При выдаче кредита отразите его на счетах, указав сумму основного долга и процент начисленных процентов.

Обеспечьте автоматическое начисление процентов по займам, настроив соответствующие параметры в договоре. Важно обратить внимание на поле «Процентная ставка» и настроить даты для правильного начисления процентов. Если необходимо внести изменения в договор, вы можете изменить условия прямо в разделе договора или даже отменить начисление процентов, если это необходимо. Функция «Отменить» остановит начисление процентов в будущем, предоставив возможность скорректировать суммы на счетах.

Получение средств по кредиту будет отражено на соответствующих банковских счетах. Убедитесь, что сумма отражена правильно, указав, относится ли платеж к основной сумме или процентам. Для долгосрочных кредитов необходимо учитывать каждый платеж в отдельной строке, чтобы в дальнейшем точно отслеживать выплаты основной суммы и процентов.

При расчете процентных платежей важно убедиться, что колонка «Проценты» заполнена правильно и показывает общий процент, причитающийся за определенный период. Для кредитов с различными графиками погашения, например с ежемесячными или ежеквартальными платежами, система может автоматически генерировать соответствующие проводки в зависимости от условий договора. По мере необходимости можно вносить корректировки в процентные ставки и условия погашения, отражая изменения в условиях договора. Все эти проводки будут видны в соответствующих финансовых отчетах для целей отчетности.

Если в расчетах или данных допущены ошибки, можно удалить или отредактировать запись, выбрав конкретную строку, что позволит скорректировать суммы или удалить их полностью. Система автоматически отразит изменения в финансовых результатах, и в итоговом отчете появятся правильные цифры, что обеспечит точность учета и его соответствие нормативным требованиям.

Кроме того, важно просмотреть категории «Полученный кредит» и «Проценты по кредитам», чтобы убедиться, что все платежи отнесены к ним правильно. Любые изменения в условиях кредитования или погашения должны быть четко указаны в разделе договора. Регулярные проверки помогут избежать расхождений и обеспечат точность ввода данных как по банковским счетам, так и по операциям, связанным с займами.

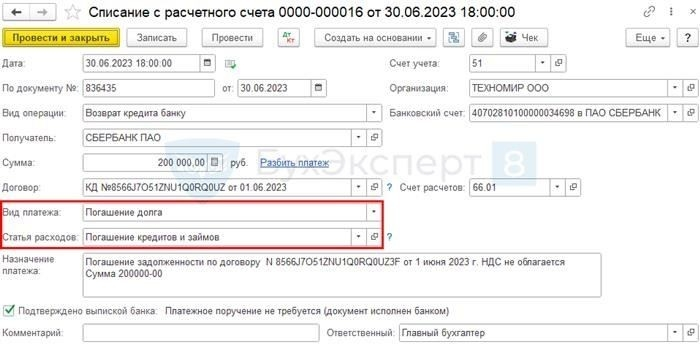

Возврат долга и процентов банку

При возврате банку суммы займа и процентов по нему необходимо точно отразить соответствующие операции в системе бухгалтерского учета. Процесс возврата включает в себя несколько важных этапов, обеспечивающих правильное отражение этих финансовых движений в программе.

Во-первых, необходимо убедиться, что в банковской выписке отражена сумма погашенного долга, включая как основной долг, так и проценты. Для этого нужно создать платежное поручение с соответствующей суммой. Выберите банковский счет, с которого будет производиться платеж. Это гарантирует, что суммы будут списаны с правильного банковского счета и зарегистрированы в системе с точной датой и суммой.

Далее нам нужно будет создать запись о погашении кредита в программе. При вводе этих данных обязательно укажите погашение как основного долга, так и процентов. Программа позволит вам применить правильные коды для погашения, показывая разбивку суммы основного долга и процентов в соответствии с договором.

Нажав на соответствующую кнопку, вы сможете автоматически рассчитать проценты, обеспечив точность и актуальность суммы. Важно убедиться, что расчет соответствует кредитному договору, так как это послужит основанием для составления системой правильной бухгалтерской проводки.

Необходимые бухгалтерские проводки будут созданы автоматически. Эти проводки дебетуют кредитное обязательство и кредитуют соответствующий банковский счет. Кроме того, выплата процентов будет отражена в соответствующих финансовых записях, что обеспечит учет правильной суммы. Система также создаст проводку, показывающую сумму платежа, гарантируя, что все цифры совпадают с документами банка.

Чтобы обеспечить правильную обработку суммы погашения, важно включить комментарий или примечание, в котором указывается номер займа и другие важные детали. Это поможет избежать путаницы при последующем просмотре записей. Такие комментарии можно добавить при формировании платежа в программе.

Важно отметить, что возврат долга может включать как краткосрочные, так и долгосрочные обязательства. Обязательно проверьте кредитный договор, чтобы определить применимые условия для каждого из них, поскольку в зависимости от условий погашения суммы могут рассматриваться по-разному. Платеж может быть осуществлен несколькими операциями или единовременно, в зависимости от условий кредитного договора и финансовых возможностей компании.

В заключение следует отметить, что погашение займов требует тщательного учета как основной суммы долга, так и процентов. Банковские реквизиты должны быть отражены точно, а все соответствующие операции должны регистрироваться в системе с точными комментариями и документами, чтобы обеспечить надлежащее отслеживание. Всегда проверяйте условия, изложенные в кредитном договоре, чтобы убедиться, что платежи осуществляются в соответствии с требованиями банка.

Проценты по кредиту — проводки в 1С 8.3

В 1С 8.3 учет процентов по кредитам включает в себя специальные журнальные проводки. Вот как их обрабатывать:

- Создание документа: При начислении процентов по краткосрочному займу создайте документ погашения займа или начисления процентов. Это создаст необходимые проводки по счетам.

- Начисление процентов: Проводка по начисленным процентам делается на дату наступления срока платежа, обычно следующим образом:

- Дебет: Счет 91.2 (Процентные расходы)

- Кредит: Счет 66 (Краткосрочные кредиты к оплате)

- Выплата банку: Когда проценты выплачиваются банку, создается платежный документ:

- Дебет: Счет 66 (Краткосрочные кредиты к оплате)

- Кредит: банковский счет (счет 51)

- Корректировка полученных средств: Если проценты получены обратно в качестве возврата или корректировки, то делается следующая проводка:

- Дебет: Банковский счет (Счет 51)

- Кредит: Счет 91.2 (Процентные расходы)

- Поддержка документации: Всегда добавляйте в документ комментарии, объясняющие операцию, и ссылайтесь на соответствующий контракт или кредитный договор, что поможет в дальнейшем при проверке правил.

- Отслеживание платежей: В интерфейсе 1С используйте функцию помощи или горячую линию поддержки в случае ошибок или путаницы с проводками, следите за тем, чтобы все платежи были правильно отслежены и чтобы суммы процентов соответствовали выпискам банка.

- Банковские кредиты и внутренние кредиты: Для внутрифирменных займов проводки в журнале могут немного отличаться, но общие принципы остаются теми же. Убедитесь, что используются правильные номера счетов как для внешних, так и для внутренних методов финансирования.

В заключение отметим, что проценты по кредитам отражаются в 1С с помощью простых дебетовых и кредитовых проводок. Убедитесь, что вы правильно отслеживаете начисления и выплаты процентов, и воспользуйтесь функциями поддержки программы в случае возникновения каких-либо сложностей или необходимости корректировок. Для корректной сверки данных по платежам и процентам всегда сверяйте их с документами банка.

Похожие публикации

При управлении возвратом кредита в программе суммы погашения должны отражаться в соответствии с условиями договора. Правильный расчет процентов и основной суммы долга по краткосрочным и долгосрочным кредитам очень важен. Используйте программу для корректировки сумм на соответствующих счетах и следите за тем, чтобы все расходы, такие как процентные платежи, были правильно отражены. Это обеспечит правильную отчетность в финансовых документах и соответствие нормативным требованиям.

В случаях с займами необходимо точно отражать в системе сумму погашения займа, включая проценты. Например, если платеж осуществляется на банковский счет, то суммы платежей и соответствующие расходы должны быть отражены соответствующими проводками в журнале с учетом как основной суммы долга, так и процентов.

Для правильного отражения погашения кредита в бухгалтерском учете необходимо следовать указаниям, приведенным в документации бухгалтерской программы. Работа с платежами, как по краткосрочным, так и по долгосрочным кредитам, должна быть точной, и важно отслеживать любые изменения в суммах платежей, чтобы обеспечить точность расчетов в балансе.

В случае заключения договора о возврате займа убедитесь, что график и суммы погашения соответствуют подписанному договору. Например, регулярные платежи по основному долгу и процентам, а также досрочные платежи должны быть правильно отражены на соответствующих счетах. При отражении процентных платежей используйте функциональные возможности программы для расчета соответствующих сумм расходов за каждый период. Кроме того, при сверке сумм с банком убедитесь, что они соответствуют условиям, указанным в кредитном договоре.

Главное — правильно оформить операции как по кредиту, так и по его погашению, учитывая все возможные расходы, связанные с кредитом. Отражайте эти суммы, включая любые корректировки, на соответствующих счетах в программном обеспечении, что поможет обеспечить соответствие действующим стандартам и упростит задачи отчетности.

Добавить комментарий Отменить ответ

Чтобы правильно отразить займы и обязательства в «1С», убедитесь, что при отражении платежей или полученных займов проводки соответствуют соответствующим краткосрочным или долгосрочным обязательствам. Это особенно важно для операций, связанных с задолженностью или кредитами банков.

- Для начисленных обязательств по займам создайте соответствующие проводки в системе. Задолженность должна быть указана отдельно на счетах, чтобы обеспечить отображение правильного финансового обязательства.

- Если предоставляется кредит, например краткосрочный или долгосрочный, используйте правильный счет для полученного кредита. Убедитесь, что суммы платежей и кредитов банка видны и точно отражают сумму, причитающуюся кредитору.

- В случае погашения или возврата кредита убедитесь, что платеж совпадает с суммой, зарегистрированной ранее. Система автоматически соотнесет платежи с нужным счетом-фактурой или договором.

- Для точной сверки введите все входящие и исходящие банковские операции в дебет или кредит в соответствии с условиями займа. Обновите банковские счета в системе, чтобы они соответствовали этим платежам.

- Убедитесь, что условия займов или кредитов отражены в плане счетов, особенно в отношении любых корректировок процентов или других платежей по займу. Система должна правильно отслеживать и применять проценты, начисленные по долгосрочным кредитам.

- Если клиент возвращает средства по кредитному договору, введите в систему соответствующие проводки с надлежащими суммами, при необходимости обновляя счет обязательств. Это поможет отследить непогашенные долги или суммы, полученные по банковским кредитам.

Используйте специальную функцию 1С для регулирования и управления этими операциями, особенно в случаях, когда запланировано несколько платежей, например, при долгосрочных кредитах или кредитах с рассрочкой платежа. Такие проводки следует регистрировать с осторожностью, чтобы избежать неправильной финансовой отчетности.

- В случае предоставления займа проверьте, не требуют ли условия займа каких-либо специальных корректировок в бухгалтерской программе, особенно в отношении корректировок или начисления процентов.

- Убедитесь, что проводки по графику платежей верны и что возвращаемые суммы соответствуют соглашениям о погашении займа. Программа должна автоматически генерировать точную бухгалтерскую проводку.

- Всегда проверяйте записи после любой корректировки, чтобы обеспечить точность и предотвратить расхождения в расчете процентов или остатка.

Выполнив эти действия и убедившись, что суммы, даты и сроки платежей точно внесены в систему, вы сможете эффективно управлять финансовыми обязательствами, связанными с займами и кредитами.