Своевременное перевыставление счетов-фактур крайне важно для контроля за бухгалтерией и соблюдения условий, прописанных в договорах. Агент, затягивающий этот процесс, рискует получить осложнения с налоговой отчетностью и столкнуться с проблемами при проверке или аудите. Важно понимать, что каждый счет-фактура должен обновляться без лишних проволочек, чтобы избежать расхождений в учете и обеспечить точное отражение изменений в учетной системе 1С.

Когда агент получает исправленный счет-фактуру, он должен оперативно заполнить необходимые поля и перевыставить его, чтобы сохранить прозрачность и избежать ошибок в будущей финансовой отчетности. Задержки с перевыставлением счетов-фактур могут привести к путанице в журнале учета счетов-фактур и усложнить выверку счетов. Например, если агент пропустит срок перевыставления по условиям договора, он может столкнуться с трудностями во время налоговой проверки, что может привести к штрафам или дополнительной проверке операций.

Особое внимание следует уделить правильному заполнению таких полей, как адрес и номер договора в счете-фактуре. Отсутствие точного обновления этой информации может привести к дальнейшим осложнениям в налогообложении и отслеживании операций. Задержки также могут привести к расхождениям между бухгалтерской системой и официальными документами, что может негативно сказаться на репутации агента и его способности эффективно работать на рынке.

Новые операции в системе контроля НДС

В системе контроля НДС очень важно обеспечить правильное ведение счетов-фактур. В случаях, когда в реализации или оказании услуг участвует агент, все операции должны быть правильно отражены в учете НДС. Согласно статье 1942 Налогового кодекса, счет-фактура должен быть передан продавцом принципалу. Однако если принципал получает счет-фактуру через агента, то в обязанности агента входит надлежащая организация выставления исправленного счета-фактуры, если это необходимо.

Согласно новым правилам, если счет-фактура не будет правильно отражен в системе, могут возникнуть разногласия с налоговыми органами. Тщательный анализ записей по НДС необходим, особенно если агенты работают с НДС-счетами-фактурами от имени принципалов. В 1С и аналогичных системах необходимо проводить четкое различие между оригинальными и исправленными счетами-фактурами, чтобы обеспечить соответствие стандартам отчетности по НДС.

Процесс проверки налоговыми органами требует от агентов предоставления точных отчетов по операциям с НДС. Ошибки при передаче данных по НДС могут привести к задержкам в утверждении налоговых вычетов и потенциальным штрафам. Поэтому важно обеспечить точность выставленного счета-фактуры по НДС, как принципалу, так и покупателю, и своевременно вносить исправления в случае расхождений в записях.

Например, если агент выставляет счет-фактуру с ошибками, его необходимо оперативно исправить в системе контроля НДС и передать принципалу. Эту операцию необходимо отразить в журналах по НДС, а новую операцию правильно задокументировать в системе, чтобы избежать сложностей с налоговыми органами.

В рамках этого процесса счета-фактуры, выставленные по договору между агентом и принципалом, должны быть сверены с журналами операций по НДС. Агенты должны тщательно вести учет операций, поскольку они могут быть подвергнуты проверке со стороны налоговых органов для подтверждения надлежащего исполнения обязательств по НДС.

Особенности счетов-фактур в агентских сделках

При агентской сделке структура счета-фактуры отличается от стандартной продажи. Агент отвечает за работу с документацией в системе и обеспечивает точную обработку счетов-фактур в соответствии с условиями, указанными в договоре. Когда агенту требуется предоставить счет-фактуру по сделке, которую он провел, ему необходимо учесть особые нюансы при составлении документа.

Счета-фактуры должны отражать реальную операцию, проведенную в рамках агентского договора. Любые ошибки или задержки в составлении или перевыставлении счетов-фактур могут привлечь внимание налоговых инспекций. Например, если агент неправильно укажет полученную сумму или не выставит соответствующий счет-фактуру, к нему могут быть применены штрафные санкции. Счет-фактура в этом случае должен быть правильно заполнен в соответствии с 1С или аналогичными системами учета, чтобы избежать расхождений в журналах.

Важно, чтобы агенты оперативно перевыставляли счета-фактуры. Например, если первоначальный счет-фактура не соответствует деталям фактической операции или есть необходимость исправить стоимость, агент должен немедленно принять меры. Перевыставление счетов-фактур — обычная процедура, но если не сделать это в установленные сроки, могут возникнуть сложности с налоговыми органами, особенно если счет-фактура не соответствует записям в системе или условиям договора.

Налоговые органы в ходе проверок проверяют соответствие счетов-фактур договорам и записям в системе агентства. Если обнаружатся несоответствия, у агента могут возникнуть проблемы при проверке. Агент должен следить за тем, чтобы каждый выставленный счет-фактура соответствовал требованиям налогового законодательства, чтобы номера счетов, процентные ставки НДС и реквизиты товаров совпадали с данными по фактической сделке.

Кроме того, агенты должны вести надлежащий учет всех операций и счетов-фактур в системе бухгалтерского учета. Проводки в журнале должны быть заполнены правильно, чтобы избежать проблем во время будущих аудиторских проверок. Очень важно, чтобы все корректировки счетов-фактур, такие как исправления или дополнительные расходы, были задокументированы как часть текущих финансовых операций агентства.

Поэтому, когда агенту необходимо выставить или перевыставить счет-фактуру, он должен внимательно следить за всеми деталями в системе, обеспечивая соответствие договорным соглашениям и нормам. Этот процесс крайне важен для предотвращения финансовых несоответствий и соблюдения правовых норм. Без своевременных корректировок у агента могут возникнуть проблемы с налоговыми инспекциями, что приведет к штрафам или другим взысканиям.

Как агент будет заполнять журнал

Чтобы правильно заполнить журнал, агент должен фиксировать каждый счет-фактуру, выставленный по договору с принципалом. В журнале должны быть указаны номера счетов-фактур, даты, суммы, а также адрес принципала. Каждый раз, когда выставляется или перевыставляется новый счет-фактура, он должен быть надлежащим образом отражен в журнале, равно как и любые изменения, внесенные в ранее выставленные счета-фактуры.

Записи в журнале должны совпадать с данными, указанными в самих счетах-фактурах. Важно, чтобы агент следил за точностью заполнения всех полей, особенно в случае изменений, таких как исправления или уточнения сумм. Это поможет избежать расхождений при проверке или аудите.

Каждый новый счет-фактура, который заменяет предыдущий из-за ошибок или изменений, должен быть зарегистрирован в журнале с четкой ссылкой на номер и дату первоначального счета-фактуры, а также с объяснением причин перевыпуска. Такая практика не только сохраняет ясность, но и обеспечивает прозрачность истории операций для принципала и любого проверяющего органа.

Кроме того, когда выставляется новый счет-фактура, необходимо указать, был ли он отправлен по правильному адресу. Любые изменения в данных получателя, например, смена адреса, должны быть обновлены в журнале для правильного отслеживания.

Внимание к деталям при заполнении журнала крайне важно, поскольку любые неточности или упущения могут привести к осложнениям во время налоговых или финансовых проверок. Агент должен убедиться, что вся необходимая информация включена в каждый счет-фактуру, особенно если счет-фактура относится к соглашению или поправкам к нему.

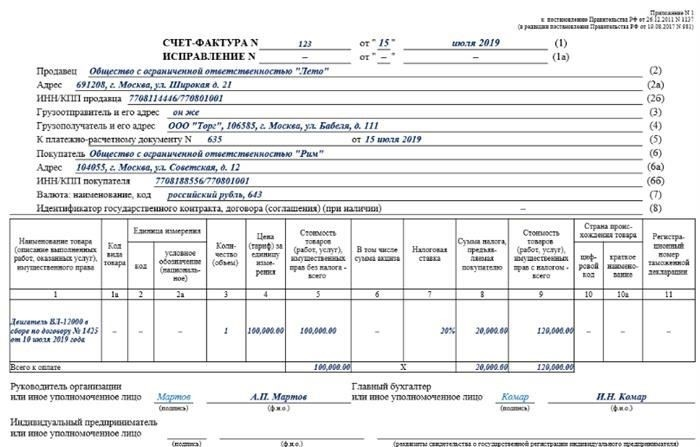

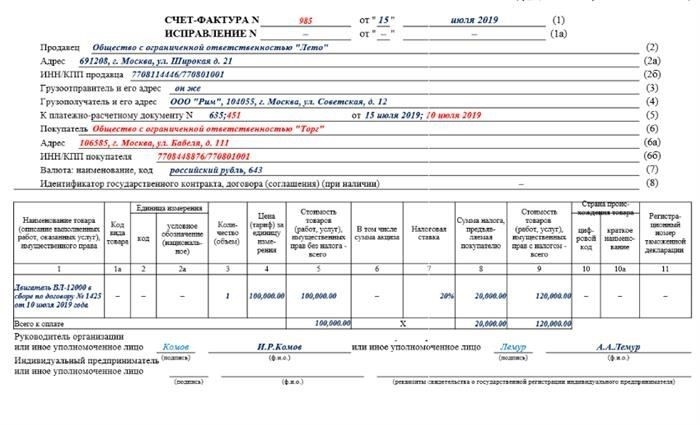

Пример

Если агент своевременно не перевыставил счет-фактуру, это может привести к расхождениям в налоговом учете как принципала, так и агента. Например, принципал может не учесть НДС в своих журналах, что может вызвать осложнения при проверке налоговой инспекции. Агент должен обеспечить правильное оформление счета-фактуры, отразив в нем правильные реквизиты операции и правильные ставки НДС в соответствии с системой обработки счетов-фактур.

Перевыставленный счет-фактура должен быть приведен в соответствие с журналами, в которых он фигурирует, при этом должны быть точно заполнены данные продавца и данные получателя. Если счет-фактура не будет перевыставлен своевременно, у принципала могут возникнуть сложности с налоговым контролем из-за несоответствия информации в журналах. Несвоевременное выставление счета-фактуры может вызвать вопросы при проверке, особенно если первоначальный счет-фактура не был включен в соответствующий журнал учета счетов-фактур.

Агент должен знать о последствиях неправильного перевыставления счета-фактуры. Если продавец указан неверно или отсутствует адрес, это может привести к проблемам в системе отчетности по НДС. В этом случае агенту необходимо быстро исправить информацию, чтобы избежать дальнейших осложнений с налоговыми органами.

Таким образом, перевыставление счета-фактуры должно происходить без задержек. Агенты должны строго контролировать учет счетов-фактур, чтобы избежать проблем с инспекциями и налоговыми проверками.

Как перевыставлять счета-фактуры в качестве агента

Перевыставление счетов-фактур требует пристального внимания для обеспечения надлежащего выполнения налоговых и юридических обязательств. Ниже приведены основные шаги, которые необходимо выполнить:

- Проверьте записи продавца — прежде чем перевыставить счет, проверьте первоначальный счет, выставленный продавцом. Убедитесь, что все данные точны и соответствуют сделке.

- Выпишите правильный счет-фактуру. Перевыставленный документ должен содержать все необходимые данные, такие как имя продавца, имя принципала, дату операции и суммы. Убедитесь, что формат соответствует требованиям налоговых органов.

- Применение НДС — если применимо, включите НДС в перевыставленный счет-фактуру. Убедитесь, что НДС начислен правильно, в соответствии с действующими налоговыми правилами, и что суммы налога соответствуют первоначальному счету-фактуре продавца.

- Указывайте ссылку на оригинальный счет-фактуру. Обязательно указывайте номер и дату оригинального счета-фактуры. Это поможет отследить и связать первоначальную транзакцию с перевыставленной.

- Обновите записи в журнале — Перевыставленные счета-фактуры должны быть зарегистрированы в системе бухгалтерского учета. Убедитесь, что в журнале правильно отражена перевыставленная сумма и НДС. При использовании таких систем, как 1С, обновите журналы соответствующим образом.

- Обеспечьте соответствие требованиям принципала — перед отправкой перевыставленного счета-фактуры убедитесь, что принципал одобрил его перевыставление. Очень важно соблюдать условия договора между агентом и принципалом в отношении перевыставления счетов-фактур.

Пример: Если продавец выставляет счет-фактуру на поставку товаров, а агент обнаруживает ошибку в суммах, он должен выставить новый счет-фактуру. Этот документ будет ссылаться на оригинал и включать исправленные суммы с применением надлежащего НДС в соответствии с налоговым кодексом. Имя продавца, имя принципала и реквизиты НДС должны соответствовать первоначальной сделке.

Убедитесь, что все изменения задокументированы в системе и что новый счет-фактура правильно отражен в соответствующих журналах. Следуйте всем налоговым инструкциям и убедитесь, что в счете-фактуре есть четкие ссылки как на первоначальную операцию, так и на все внесенные исправления.