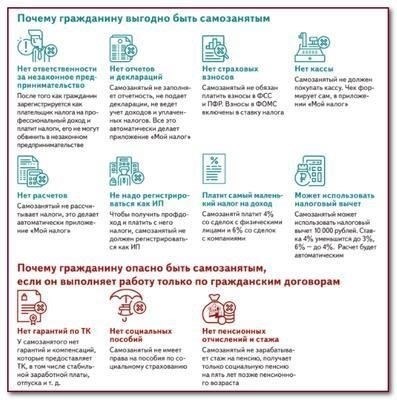

Внештатная работа обеспечивает большую гибкость, но требует значительной ответственности в управлении доходами и расходами. Отсутствие работодателя часто означает меньшее количество льгот, включая страхование и пенсионные накопления. Однако те, кто работает самостоятельно, могут лучше контролировать свой график и типы проектов, на которые они соглашаются. С другой стороны, традиционные работники получают стабильный доход, оплачиваемые отгулы и более надежный доступ к медицинским услугам.

С финансовой точки зрения независимые работники, как правило, должны сами платить налоги и заниматься страхованием. Это может быть серьезным изменением по сравнению с наемными работниками, где отчислениями занимается работодатель. Если вы рассматриваете возможность перехода на внештатную работу, необходимо учесть дополнительные расходы на налоги на самозанятость, частное медицинское страхование и другие льготы, которые обычно не предлагаются подрядчикам.

С точки зрения гарантии занятости разница очевидна. Независимые подрядчики могут оказаться без работы в периоды затишья, что усложняет финансовое планирование. В отличие от них, сотрудники, работающие по официальному контракту, обычно имеют более стабильный доход и защищены трудовым законодательством в отношении рабочего времени, безопасности и условий труда.

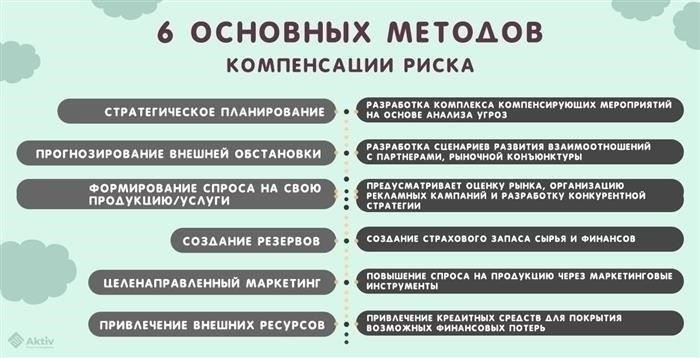

Понимание финансовых рисков работы по контракту и фриланса

Фрилансеры и консультанты часто сталкиваются с более высокими финансовыми рисками по сравнению с традиционными работниками. В отличие от постоянных работников, они сами управляют своими налогами, льготами и пенсионными накоплениями. Это означает, что они должны учитывать непредсказуемые потоки доходов и откладывать средства на здравоохранение, пенсионные взносы и другие расходы. Одним из ключевых отличий является отсутствие страховки и других льгот, предоставляемых работодателем, что может значительно повысить личную финансовую ответственность.

Еще одно финансовое соображение — переменчивый характер заданий фрилансеров. Одни месяцы могут приносить больший доход, другие — меньший. Без стабильности фиксированной зарплаты всегда есть вероятность колебаний доходов. Кроме того, фрилансеры могут нести более высокие расходы, связанные с бизнесом, включая маркетинг, офисное оборудование и командировочные расходы, особенно консультанты, которым часто приходится ездить к клиентам.

С точки зрения налогообложения фрилансеры несут ответственность за уплату взносов на социальное страхование и здравоохранение как с работодателя, так и с работника. Это более тяжелое бремя для фрилансера по сравнению со штатным работником, который платит только свою часть. Управление этими налоговыми обязательствами требует тщательного планирования, поскольку их неучет может привести к штрафам.

Хотя в работе фрилансера и консультанта меньше бюрократии, такая гибкость сопряжена с повышенным финансовым риском. Не имея стабильного работодателя, который покрывал бы определенные расходы, фрилансеры должны активно управлять своими финансами и готовиться к неблагоприятным периодам. С другой стороны, некоторые фрилансеры считают такую модель финансово выгодной, особенно если они обладают специальными навыками в востребованных отраслях, где потенциал более высокой оплаты перевешивает связанные с этим риски.

Влияние банкротства клиента на задания фрилансеров: Юридические аспекты

Если клиент объявляет о банкротстве, фрилансеры сталкиваются с потенциальными финансовыми трудностями. В первую очередь речь идет о неоплаченной работе, поскольку в ходе процедуры банкротства их требования могут оказаться неприоритетными. Очень важно учитывать такие риски, обговаривая в контрактах четкие условия, в частности, касающиеся оплаты и разрешения споров. Законодательство часто защищает наемных работников, но независимые подрядчики могут оказаться в меньшей степени защищенными, если клиент не сможет выполнить свои финансовые обязательства.

Фрилансерам следует оговаривать в договоре сроки оплаты и условия невыплаты. Кроме того, уменьшению рисков может способствовать включение в договор пункта о финансовой стабильности клиента или требование частичной предоплаты. В случае банкротства права фрилансера требовать оплаты зависят от юрисдикции и типа процедуры банкротства клиента.

Если у клиента возникают финансовые трудности, фрилансерам часто приходится самим разбираться с их последствиями. Обращение в суд может повлечь за собой длительные судебные разбирательства, которые могут быть дорогостоящими и отнимать много времени. Подрядчикам крайне важно предвидеть эти риски и составлять свои соглашения с учетом подобных трудностей, чтобы избежать потенциальных потерь и задержек в оплате.

Как индивидуальные предприниматели могут минимизировать риски, связанные с неплатежеспособностью клиентов

Чтобы минимизировать риски, связанные с неплатежеспособностью клиента, самозанятый специалист должен тщательно структурировать свои договоры. Очень важно составить четкий, юридически обязывающий договор, в котором будут прописаны условия оплаты, сроки и штрафы за просрочку платежей. Включение пунктов, определяющих действия в случае неплатежеспособности или неуплаты, может защитить фрилансера. Важно определить последствия расторжения или нарушения договора, особенно если вы работаете по гражданскому законодательству. На практике эксперты рекомендуют требовать частичную предоплату или промежуточные платежи, чтобы обеспечить финансовую безопасность на протяжении всего проекта.

Свобода самозанятости обеспечивает гибкость, но это также означает, что фрилансерам следует подумать о страховании бизнеса, чтобы снизить риски неуплаты. Это позволит покрыть потенциальные убытки, если клиент не сможет выполнить свои финансовые обязательства. Кроме того, работа с клиентами, имеющими надежную репутацию или финансовое положение, снижает риск неплатежеспособности, но это требует тщательного изучения и тщательного выбора партнеров.

Чтобы избежать возможных юридических споров, фрилансерам также следует помнить о разнице между трудовыми и гражданско-правовыми договорами, поскольку каждый из них предлагает разный уровень защиты. Гражданско-правовые договоры, как правило, обеспечивают большую гибкость, но могут не иметь некоторых гарантий, предлагаемых в трудовых договорах. Оставаясь информированными и корректируя условия соглашений, фрилансеры могут сохранить контроль над своими рабочими отношениями и свести к минимуму возможные финансовые неудачи.

Варианты страхования для подрядчиков и самозанятых профессионалов

Для тех, кто работает по договорам GPH или в качестве независимых подрядчиков, выбор правильной страховки имеет решающее значение. В отличие от традиционных работников, эти профессионалы должны ориентироваться в различных видах страхования, чтобы обеспечить себе защиту от потенциальных рисков. В случае трудовых договоров работодатель, как правило, обеспечивает определенную страховку, но для независимых подрядчиков организация личного страхования часто является их обязанностью.

В первую очередь подрядчикам следует подумать о страховании ответственности, которое защищает от ущерба или претензий, возникающих в результате неудачного выполнения проекта. Это покрытие жизненно необходимо при работе непосредственно с клиентами и выполнении задач, связанных со значительными рисками. Кроме того, страхование от ущерба имуществу важно при работе с дорогостоящим оборудованием или материалами, которые могут быть повреждены во время оказания услуг.

Для тех, кто занимается индивидуальной трудовой деятельностью, очень важно понимать разницу в оплате труда независимого специалиста и наемного работника. Подрядчики, не имеющие трудового договора, могут столкнуться с проблемами в случае несчастных случаев на производстве. В этом случае личное медицинское страхование становится необходимостью, чтобы гарантировать покрытие любых медицинских расходов, особенно если подрядчик работает без дополнительных мер безопасности на рабочем месте.

Одно из ключевых различий в вариантах страхования заключается в требованиях к поставщику. В то время как наемные работники обычно покрываются полисом работодателя, независимые профессионалы должны напрямую оформлять собственные полисы, которые могут быть более приспособлены к их конкретным потребностям. Пакет бизнес-страхования, включающий профессиональную ответственность, гражданскую ответственность и компенсацию работникам, возможно, стоит рассмотреть для тех, кто работает над крупными проектами или с многочисленными клиентами.

Понимание этих вариантов страхования гарантирует, что независимые подрядчики и самозанятые профессионалы могут работать уверенно, зная, что они финансово защищены на случай непредвиденных проблем.

Стратегии защиты вашего дохода в случае банкротства клиента

Чтобы свести к минимуму риск потери дохода в результате банкротства клиента, рассмотрите возможность реализации следующих стратегий:

1. Четко определяйте условия оплаты в договорах

Убедитесь, что в ваших договорах четко прописаны сроки оплаты, штрафы за задержку и меры защиты в случае невыплаченных сумм. Включение пунктов, определяющих действия, которые необходимо предпринять в случае финансовой нестабильности клиента, может обезопасить ваш доход. Обратитесь к специалисту за консультацией по созданию таких пунктов, чтобы они имели юридическую силу.

2. Используйте предоплату или поэтапные платежи

Требуйте авансовых платежей или организуйте их поэтапно. Это снижает риск работы в течение длительного времени без получения вознаграждения. Для крупных проектов разбейте работу на небольшие этапы с оговоренными платежами после каждого завершенного этапа.

3. Следите за финансовым состоянием клиента

Следите за финансовой стабильностью клиента, особенно если речь идет о крупных фирмах или долгосрочных контрактах. Следите за любыми признаками неблагополучия, такими как задержка платежей или реструктуризация. Проактивность позволит вам скорректировать свои контракты или способы оплаты до того, как финансовые проблемы станут критическими.

4. Используйте службу взыскания или судебные меры

Если клиент не выполняет свои обязательства, быстро привлеките службу взыскания или инициируйте судебное разбирательство, чтобы вернуть невыплаченные суммы. Условия ваших контрактов должны предусматривать быстрые действия в таких случаях, чтобы вы могли оперативно предпринять юридические шаги, если это необходимо.

5. Создайте диверсифицированный портфель клиентов

Зависимость от одного клиента или нескольких крупных счетов повышает риск значительной потери дохода. Диверсифицируйте свою клиентуру по различным отраслям и размерам компаний, чтобы распределить риск. Это также может послужить резервом на случай банкротства одного из ваших клиентов.

6. Изучите социальную и правовую защиту

В зависимости от страны, в которой вы живете, могут существовать социальные или правовые механизмы, обеспечивающие финансовую помощь в случае неоплачиваемой работы. Узнайте о своих правах как независимого работника и доступных юридических возможностях, чтобы обеспечить защиту своих доходов, особенно в случае банкротства.

7. Рассмотрите возможность проверки кредитоспособности клиента

Перед заключением договоров, особенно с новыми клиентами, проведите проверку кредитоспособности или запросите информацию о финансовой стабильности. Это поможет вам выявить потенциальные риски и избежать работы с клиентами, у которых может быть повышенный риск финансовых проблем.

Основные различия в налогообложении между фрилансом и независимой занятостью

Процессы налогообложения во фрилансе и независимой занятости существенно различаются. Основное различие заключается в том, кто несет ответственность за уплату налогов, а также в типе отчислений. При внештатной работе специалисты, как правило, выступают в качестве независимых подрядчиков и должны самостоятельно вести налоговую отчетность. Они часто облагаются подоходным налогом и могут вычитать определенные расходы, связанные с их работой. С другой стороны, лица, занимающиеся независимой работой, обычно получают регулярную зарплату, и налоги автоматически вычитаются из их дохода, включая взносы в системы социального и медицинского страхования.

Фрилансеры сталкиваются с большими сложностями при управлении своими налогами. Они обязаны вести подробный учет своих доходов и расходов. Кроме того, они должны делать взносы как за работника, так и за работодателя на социальное обеспечение и медицинское страхование, что может привести к увеличению общей налоговой нагрузки по сравнению с наемными работниками. Независимые подрядчики также должны подавать квартальные или годовые налоговые декларации, в зависимости от юрисдикции. Несоблюдение этих требований может привести к штрафам или сложностям с начислением налогов в будущем.

Для обоих видов занятости очень важно понимать специфику налогового законодательства страны, поскольку могут существовать дополнительные требования или исключения в зависимости от выполняемой работы или размера получаемого дохода. Чтобы эффективно разобраться в этих сложностях, людям рекомендуется проконсультироваться со специалистами по налогообложению или юристами.