Сложные финансовые обстоятельства определили будущее многих людей, оказавшихся в непростой ситуации. Чтобы поддержать тех, кто пострадал, то есть временно приостановил выплаты (или уменьшил суммы) по кредитам физических и юридических лиц (или в том числе по ипотеке), возобновлены кредитные каникулы.

О том, как именно получить кредитные каникулы, «АиФ-Прикамье» рассказала Елена Перминова, начальник отдела банковских операций на территории России отделения Банка России.

Какие документы нужны?

Чтобы узнать, какой пакет документов необходимо предоставить для получения этой меры поддержки, обратитесь к кредитору

Заявление можно подать в офисе, в личном кабинете на сайте или в мобильном банке, микрофинансовой организации или кредитном потребительском кооперативе.

Как каникулы повлияют на кредитную историю?

Тот факт, что вы находитесь в кредитных каникулах, будет зафиксирован в вашей кредитной истории. В нее будет включена информация о шкале поддержки, но это не повлияет на саму историю и уж тем более не ухудшит ее. Если вы получили кредитные каникулы, это не значит, что вы стали ненадежным заемщиком. Напротив, это возможность не стать таковым. Если вы чувствуете, что ваше финансовое положение ухудшается, стоит подать заявление на получение кредитных каникул. Так вы сможете избежать просрочек по платежам, — говорит Елена Перминова.

По мнению экспертов, задача каждого заемщика — оценить свои финансовые возможности и не допускать просрочек. Важный момент: даже имея кредитные каникулы, можно продолжать вносить жизнеспособные платежи. Они используются для погашения крупных долгов, и после каникул вам будут начисляться меньшие проценты. Однако есть и оттенки серого. Когда сумма платежей в течение льготного периода достигает обычных платежей по программе (то есть всего того, что нужно делать, как если бы кредитных каникул не было), приостановка автоматически прекращается.

В то же время вы можете прекратить кредитные каникулы в любой момент. Для этого необходимо уведомить кредитную организацию о принятом решении.

Что будет с процентами по кредиту?

На непогашенную сумму продолжают начисляться проценты. Вы должны будете выплатить их позже. По окончании каникул кредитор составляет для вас новую программу платежей. В ней будут учтены все проценты, накопившиеся за время каникул. Согласно новому графику, ваши ежемесячные платежи не будут выше прежних. Однако срок действия вашего кредитного договора может увеличиться.

«Если условия «законного» отпуска вас не устраивают, стоит обсудить с кредиторами возможные варианты реструктуризации долга в рамках вашей собственной программы. Например, это может быть снижение ежемесячных платежей за счет увеличения срока погашения кредита», — говорит Елена Перминова.

Сколько раз можно брать каникулы?

По словам экспертов, на каждый кредит можно оформить одни кредитные каникулы. При этом, если вы уже пользовались этой мерой господдержки в период коронарной пандемии 2020 года, то можете запросить ее на новом основании в связи с санкциями.

Каникулы для бизнеса

Индивидуальные предприниматели могут подать заявку на каникулы на условиях, предлагаемых физическим лицам (кредиты до 350 000 рублей и доход, сниженный на 30 %), либо как субъекты малого и среднего предпринимательства (МСП). Ни тот, ни другой вариант не является выгодным.

МСП находятся в отпуске независимо от динамики их доходов. В отличие от граждан, у них нет кредитных лимитов. Единственное условие для МСП — наличие основного или дополнительного вида экономической деятельности по субъекту в списке пострадавших отраслей. Правительство установило более 70 ворованных кодов, по которым можно получить эту меру поддержки», — поясняет эксперт.

Воспользоваться каникулами могут и малые и средние предприятия, независимо от динамики их доходов.

В список отраслей, которые могут воспользоваться мотивом, входят сельское хозяйство, наука, образование, здравоохранение, культура, гостиничный бизнес, спорт, общественное питание, компьютерные технологии (включая компьютеры и вычислительную технику, компьютеры, разработку программного обеспечения, разработку программного обеспечения), оптовая и розничная торговля и услуги. Кроме того, в перечень включено обрабатывающее производство, в том числе производство лекарственных средств, продуктов питания, одежды, мебели, бытовой химии, электрооборудования, резиновых и пластмассовых изделий.

Кредитные каникулы: как отсрочить платежи по процентам?

Если из-за санкций возникнут проблемы с выплатами по кредитам, можно прибегнуть к реструктуризации или воспользоваться кредитными каникулами — специальной мерой государственной помощи. Тем, кто заключит кредитный договор до 1 марта 2022 года, предоставляется льготный период. Вас проинформируют об условиях и способах получения льготы.

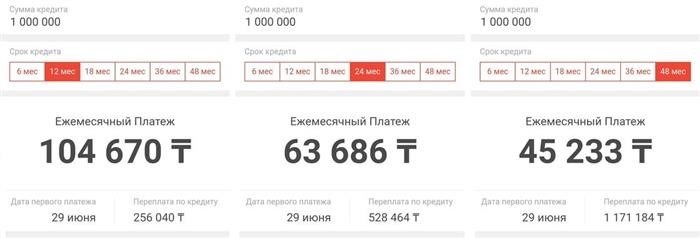

Сколько нужно будет заплатить после отсрочки кредита

Учитывая одинаковую процентную ставку, вы заметите, что чем больше срок кредита, тем больше переплата. Рассмотрим это требование на примере миллиона тенге, взятого в кредит через мобильное приложение банка.

Если взять их на один год, то переплата составит 256, 040 тенге — 528, 464 тенге за два года и 4-1, 171, 184 тенге за 528, 464. В среднем на миллион тенге придется платить еще 22 000 в месяц.

Расчет является приблизительным и может отличаться в разных банках в зависимости от типа платежа и других условий.

Эта процентная ставка выплачивается за пользование кредитом в течение этого периода. Это означает, что при досрочном погашении кредита эту переплату нужно по возможности убрать.

Характеристики отсрочки

Когда клиент берет отсрочку или кредитные каникулы, создается новая программа погашения. Первый платеж переносится на несколько месяцев вперед по сравнению с текущей датой.

Это делается для того, чтобы в этот период не было просрочек и не накапливались штрафы и пени. В конечном итоге это может испортить вашу кредитную историю. Однако проценты за просрочку добавляются к сумме долга.

Это означает, что если клиент попросит отсрочку по кредиту и получит один миллион тенге из приведенного выше примера, ему придется заплатить в среднем 22 000 тенге за каждый месяц просрочки.

Это означает, что после отсрочки ежемесячные платежи могут увеличиться. Чем дольше погашается кредит, тем менее заметна эта переплата. Кроме того, если по кредиту осталось несколько месяцев, то этот временной платеж значительно увеличится.

Однако в большинстве случаев после отсрочки ежемесячные платежи остаются прежними. Таким образом, продолжительность кредита увеличивается. Например, отсрочка была на три месяца и, следовательно, увеличила срок кредита.

Это увеличение добавляет проценты. К новому графику добавляются другие, например, 2 или 3 месяца. Продолжительность кредита снова увеличивается, и переплата снова становится чуть больше.

Таким образом, после оформления приостановки срок кредита может быть увеличен более чем на шесть месяцев, включая период приостановки. В течение этого дополнительного времени заемщик должен выплачивать ежемесячные взносы в полном объеме.

Как уменьшить переплату

Если финансовая ситуация не так плоха или уже восстановилась, рекомендуется начать выплачивать кредит до окончания периода приостановки.

Если есть возможность, можно несколько раз в будущем вносить частичные досрочные платежи по кредиту. Для этого необходимо вносить не менее трех ежемесячных платежей.

Переплата уменьшается за счет уменьшения срока и зависит, как уже было сказано выше.

Другими словами, нужно помнить, что за будущие отсрочки вам придется выплатить больше долга, чем раньше.

Поэтому необходимо подать заявку на кредитные каникулы и дождаться их окончания, когда вы сможете быть уверены, что будущие платежи по кредиту больше не лягут на ваши плечи. Если же закрытие кредита прерывается, чувство долга становится еще сильнее.

Конечно, каждый вправе принимать собственное решение, ведь обстоятельства бывают разные, в том числе и безвыходные.

Если финансовое положение заемщика еще не восстановилось, он также может продлить льготный период. Для этого ему необходимо обратиться в свой банк и, если он поддерживает такую процедуру, составить соответствующее заявление и предоставить необходимую документацию.