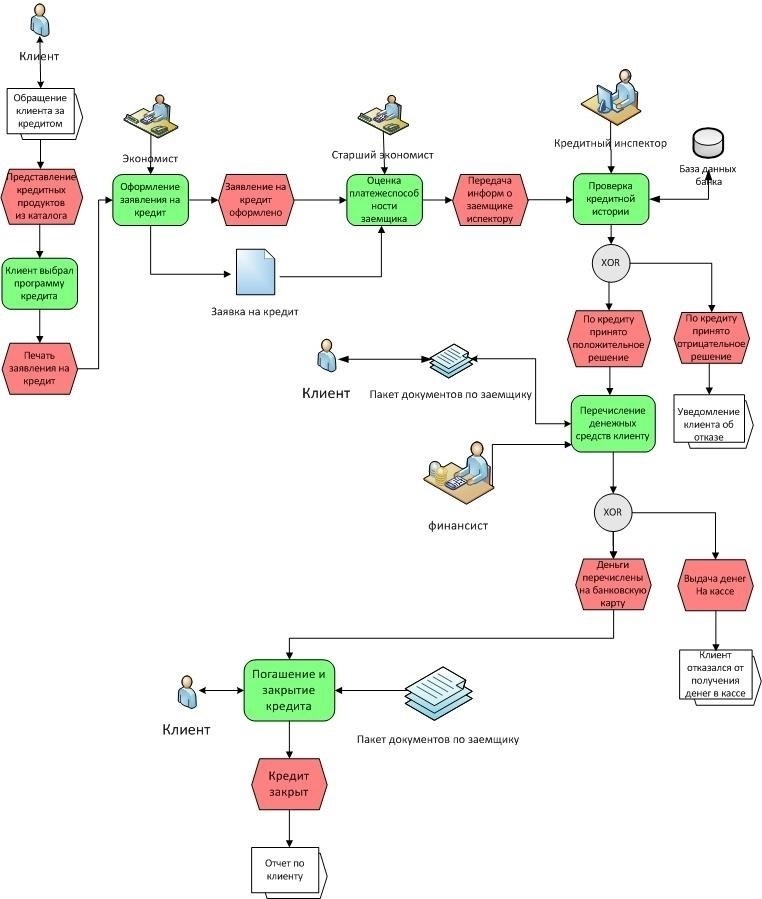

Если вы собираетесь взять кредит под залог недвижимости в Красноярске, этот процесс включает в себя несколько ключевых этапов, которые необходимо тщательно соблюдать. Во-первых, важно убедиться, что недвижимость, которую вы используете в качестве залога, не имеет никаких юридических споров или обременений. Будь то квартира или другой вид недвижимости, объект должен соответствовать требованиям кредитора. Убедитесь, что все необходимые документы, касающиеся недвижимости, готовы и в порядке.

Чтобы начать процесс, вам необходимо подать официальный запрос и предоставить подробную информацию о недвижимости, которую вы хотите заложить. График платежей и условия, включая сумму кредита и процентные ставки, будут определены в зависимости от стоимости имущества. После одобрения заявки средства могут быть переведены непосредственно на ваш счет или карту, в зависимости от ваших предпочтений.

Сумма кредита обычно зависит от стоимости недвижимости, поэтому перед тем, как взять кредит, необходимо внимательно ознакомиться с условиями. В условиях также указываются графики погашения и сумма кредита, которые должны соответствовать финансовому положению заемщика. В некоторых случаях в течение срока кредитования могут потребоваться дополнительные платежи для уменьшения остатка задолженности или выполнения определенных условий.

Также необходимо учитывать сроки заполнения заявки и получения средств. В большинстве случаев процесс одобрения может занять от нескольких дней до нескольких недель. Обязательно учитывайте эти сроки, чтобы избежать задержек в получении средств, необходимых для покупки или инвестиций.

Понимание процесса получения кредита в Красноярске

Чтобы получить финансирование под залог недвижимости в Красноярске, начните с подачи заявки выбранному вами кредитору. Этот процесс включает в себя подготовку необходимых документов, подтверждающих право собственности и юридическое положение объекта недвижимости, будь то жилое или нежилое помещение.

Убедитесь, что ваши документы соответствуют требованиям кредитора. Как правило, обязательными являются договор купли-продажи или соглашение о праве собственности, отчет об оценке недвижимости и действительное удостоверение личности. Некоторые кредиторы могут также потребовать от заемщика подробную финансовую историю.

В Красноярске кредиты под залог недвижимости часто включают в себя залог недвижимости. Это означает, что недвижимость будет выступать в качестве залога в случае невыплаты. Это должно быть четко прописано в договоре в условиях кредитования.

После предоставления исходных документов кредитор приступает к оценке и экспертизе недвижимости. Следующий этап предполагает получение заключения о том, будет ли одобрен кредит, на основании результатов оценки и финансовых возможностей заемщика.

Чтобы ускорить процесс, некоторые учреждения предлагают подавать заявки онлайн. Такой способ позволяет ускорить рассмотрение и получить предварительное одобрение, хотя на более позднем этапе все равно может потребоваться физическое предоставление документов.

Убедитесь, что вы понимаете условия кредита, прежде чем принять на себя обязательство, включая процентные ставки и график погашения. После одобрения договор будет подписан, и средства будут выданы в соответствии с соглашением.

Основные требования для получения кредита на недвижимость в Красноярске

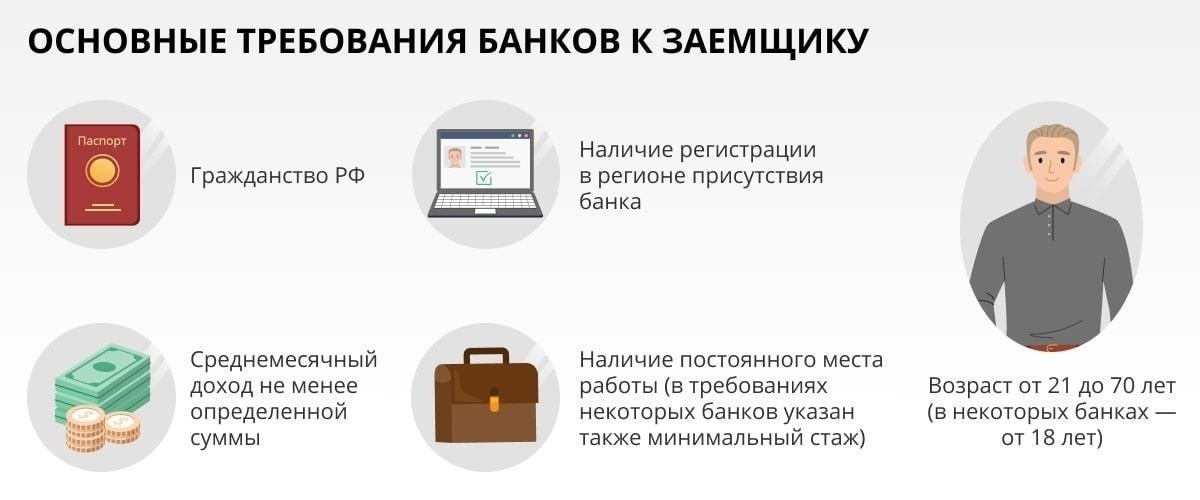

Чтобы получить кредит на покупку недвижимости в Красноярске, заемщик должен соответствовать определенным критериям, установленным банками и финансовыми организациями. Эти требования направлены на оценку способности заемщика погасить кредит, а также стоимости и стабильности объекта недвижимости. Ниже перечислены основные факторы, которые необходимо учитывать:

1. Финансовая стабильность заемщика

Заемщик должен продемонстрировать стабильный доход и финансовую ответственность. Банки часто запрашивают документы, подтверждающие трудоустройство или другие источники дохода, например, доход от сдачи недвижимости в аренду. Заемщику также может потребоваться предоставить кредитный отчет, рассказывающий о его финансовом поведении в прошлом. На основании этих документов оценивается способность погасить кредит.

2. Соответствие недвижимости требованиям и оценка

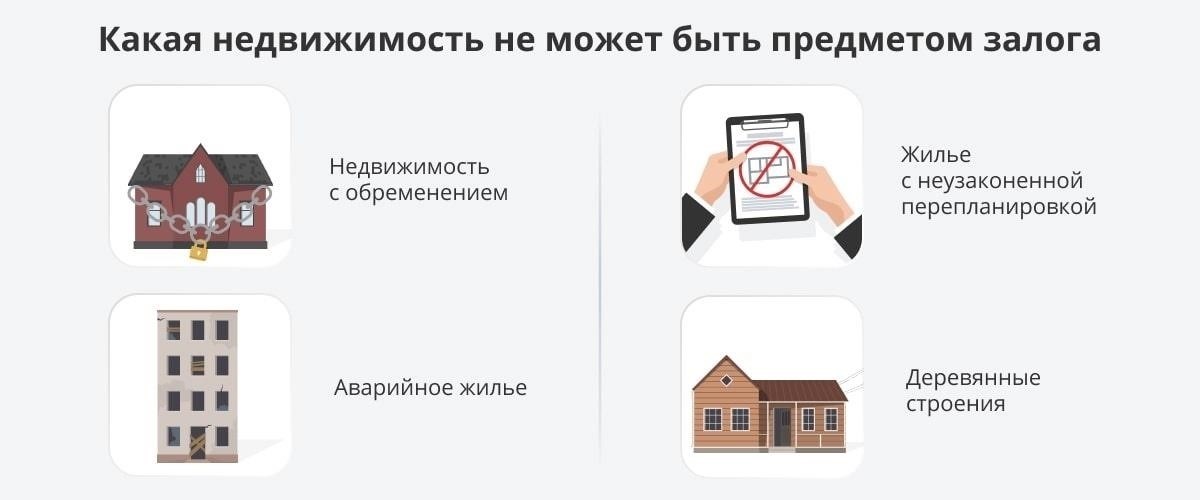

Чтобы получить кредит, сама недвижимость должна соответствовать критериям кредитора. Банки обычно требуют проведения оценки для определения рыночной стоимости недвижимости. Это необходимо для оценки потенциального залога в случае дефолта. Кроме того, недвижимость должна быть свободна от юридических проблем и иметь все необходимые документы на право собственности. Заемщик должен предоставить соответствующий договор собственности или аренды, а также любые другие доказательства владения недвижимостью.

Кроме того, некоторые кредиторы могут предъявлять особые требования к местоположению и состоянию недвижимости. Например, недвижимость должна быть в пригодном для жизни состоянии, без значительных структурных повреждений или судебных споров. Для тех, кто приобретает квартиру или дом, может потребоваться предоставление подробной документации об истории объекта.

3. Условия кредитования и соглашение

После оценки недвижимости и проверки финансового состояния заемщика следующим шагом будет подписание кредитного договора. В этом документе будут изложены условия кредита, включая график погашения, процентную ставку и любые штрафы за досрочное погашение или пропущенные платежи. Прежде чем приступить к выдаче кредита, заемщик должен убедиться, что он полностью понимает обязательства, изложенные в договоре.

Соблюдая эти требования и обеспечивая точность и полноту всей документации, заемщик может повысить свои шансы на успешное получение кредита. Финансовое учреждение также определит, имеет ли заемщик право на досрочное погашение или другие гибкие условия, исходя из его финансового положения.

Как использовать недвижимость в качестве залога для быстрого одобрения кредита

Чтобы получить быстрое одобрение на кредит, важно следовать четкому процессу. Во-первых, убедитесь, что недвижимость, которую вы используете в качестве залога, соответствует требованиям банка. Будь то жилая или нежилая недвижимость, она должна иметь четкий юридический титул. Подготовьте все необходимые документы, включая свидетельство о праве собственности на недвижимость, а также все последние оценки или экспертизы, поскольку они будут иметь большое значение для одобрения кредита.

После того как ваша недвижимость будет признана подходящей, вы можете приступить к заполнению заявки. Большинство банков попросят вас заполнить форму заявки либо онлайн, либо лично. Обязательно укажите точную информацию о стоимости недвижимости, ее состоянии, а также о любых непогашенных кредитах или обременениях. После заполнения заявки отправьте ее на рассмотрение.

В процессе рассмотрения банк оценит стоимость недвижимости и определит сумму кредита, исходя из ее стоимости. Они также рассчитают условия погашения, включая процентную ставку, срок и график погашения. Важно обсудить структуру платежей и убедиться, что она соответствует вашим финансовым возможностям.

В случае одобрения вы должны будете подписать соглашение, в котором будут указаны условия кредита и залога. Это соглашение будет иметь юридическую силу, и в нем будет указано, что залогом по кредиту является недвижимость. В случае неуплаты банк имеет право потребовать залог. Поэтому перед подписанием договора убедитесь, что вы полностью поняли его условия.

Наконец, после подписания договора сумма кредита будет переведена на ваш счет. Обязательно следите за графиком погашения кредита, чтобы избежать задержек, которые могут привести к штрафам или риску потери залога.

Пошаговое руководство по заполнению онлайн-заявки на кредит

Чтобы успешно заполнить онлайн-заявку на кредит, внимательно выполните следующие шаги:

- Посетите сайт кредитной организации: Убедитесь, что вы находитесь на официальном сайте банка или финансовой организации, предлагающей кредит.

- Выберите тип кредита: Выберите кредит, который соответствует вашим потребностям, будь то кредит на недвижимость, личное имущество или кооперативное жилье. Обратите внимание на особые требования к залогу, например, к недвижимости или квартире.

- Заполните личную информацию: Укажите точные данные, такие как ваше имя, адрес и контактную информацию. Убедитесь, что данные о вашем счете, включая номера банковских счетов, верны.

- Введите сумму займа: Укажите сумму, которую вы собираетесь взять в долг. Включите любую информацию об имуществе или предмете, который вы планируете использовать в качестве залога.

- Предоставьте сведения о доходах: Представьте справку о доходах, в том числе о доходах от работы или аренды, чтобы показать вашу способность погасить кредит. Сюда также может входить информация о любых существующих кредитах или долгах.

- Заполните информацию об имуществе: Если вы используете недвижимость или имущество в качестве залога, укажите все необходимые данные. Обязательно укажите, если вы подаете заявку на получение кредита по программам кооперативного жилья или другим специальным кредитным схемам.

- Изучите условия и положения: Внимательно ознакомьтесь с условиями кредитования, включая процентные ставки, график погашения и условия досрочного погашения. Убедитесь, что вы понимаете требования по досрочному погашению кредита.

- Подайте заявку: Заполнив все необходимые данные, просмотрите форму на предмет ошибок. Если ошибки подтвердились, отправьте заявку. Некоторые учреждения могут запросить дополнительные документы, например копию паспорта, подтверждение места жительства или квитанцию об оплате.

- Ожидайте одобрения: После подачи заявки банк или кредитор рассмотрит ее и сообщит вам о своем решении. В случае одобрения вы получите инструкции по подписанию кредитного договора и переводу средств.

- Подпишите договор: Если ваш кредит одобрен, внимательно прочитайте и подпишите кредитный договор. Возможно, в рамках этой процедуры вам потребуется внести депозит или перевести часть займа на специальный счет.

- Получите средства: После выполнения всех необходимых действий сумма займа будет зачислена на ваш счет или переведена в соответствии с договором. Обязательно следите за сроками погашения кредита, чтобы избежать штрафов.

Убедитесь, что все документы и информация, предоставленные в процессе рассмотрения заявки, точны, чтобы избежать задержек в рассмотрении вашего запроса.

Общие ошибки, которых следует избегать при подаче заявки на кредит онлайн

При подаче заявки на получение кредита через Интернет очень важно проверить все детали перед отправкой запроса. Многие заявители не изучают внимательно условия, что может привести к осложнениям в процессе одобрения.

- Убедитесь, что вместе с заявкой поданы все необходимые документы. Отсутствие документов может затянуть процесс и привести к отказу. Обязательно приложите документы, подтверждающие доход, право собственности на недвижимость и другие необходимые финансовые данные.

- Неверная информация может привести к отклонению вашей заявки. Дважды проверьте введенные данные, включая личную и финансовую информацию, чтобы избежать ошибок, которые могут повлиять на одобрение вашей заявки.

- Потратьте время на то, чтобы рассчитать точную стоимость недвижимости и сумму кредита. Понимание того, какая сумма вам нужна и на каких условиях она будет предоставлена, поможет избежать путаницы и принять более правильное решение.

- Узнайте точные требования кредитной организации. Не все банки имеют одинаковые условия, а некоторые могут потребовать более высокий первоначальный взнос или залог для определенных объектов недвижимости. Убедитесь, что ваша заявка соответствует ожиданиям банка.

Понимание всего объема ваших обязательств до заполнения заявки поможет избежать недоразумений. Ознакомьтесь с условиями кредитования, такими как сроки погашения, процентные ставки и последствия пропуска платежей.

Избежав этих распространенных ошибок и тщательно изучив все детали, заемщики могут повысить свои шансы на беспроблемное и успешное рассмотрение заявки на кредит. Всегда будьте внимательны и убедитесь, что вы понимаете все последствия вашего кредитного договора, прежде чем приступать к работе.

Что нужно знать о процентных ставках и условиях кредитования в Красноярске

В Красноярске условия кредитования и процентные ставки варьируются в зависимости от финансового учреждения, суммы кредита и вида обеспечения. Чтобы условия были максимально выгодными, важно понимать конкретные требования до подачи заявки на кредит. Как правило, кредиты на приобретение недвижимости выдаются под залог самой недвижимости, что обеспечивает более низкие процентные ставки и выгодные условия.

Процентные ставки

Процентная ставка по кредитам в Красноярске зависит от различных факторов, включая сумму кредита, стоимость недвижимости и финансовую историю заемщика. Как правило, ставки варьируются от 7 до 12 % годовых. Заемщики с более высоким кредитным рейтингом или значительными активами могут претендовать на снижение ставки. Для кредитов с более длительным сроком ставка может быть немного выше.

Сроки и условия кредитования

Сроки кредитования обычно составляют от 5 до 30 лет. График погашения обычно ежемесячный, с возможностью досрочного погашения без штрафов. Для одобрения кредита заемщик должен предоставить ряд документов, включая справку о доходах, удостоверение личности и документы на недвижимость. Некоторые банки могут потребовать дополнительные документы, такие как оценка недвижимости или отчет об осмотре.

Если вы собираетесь подать заявку на получение кредита, важно рассчитать общую сумму займа, включая все процентные платежи. Многие финансовые учреждения предлагают онлайн-инструменты, которые помогут вам рассчитать ежемесячные платежи и общую стоимость кредита. Также рекомендуется поинтересоваться о любых дополнительных комиссиях, связанных с кредитом, таких как плата за обработку заявки, плата за досрочное погашение или требования по страхованию.

Чтобы процесс получения кредита прошел гладко, не забудьте правильно заполнить все необходимые документы и предоставить точную информацию. После одобрения кредита средства обычно перечисляются на указанный вами счет, и начинается процесс погашения. Предварительное ознакомление с условиями кредитования поможет вам эффективно управлять своими финансовыми обязательствами и избежать неожиданных сюрпризов.