Прежде чем начать процесс расторжения договора с микрофинансовой организацией (МФО), важно ознакомиться с его этапами. Начните с изучения формы и понимания своих прав по договору. Убедитесь, что вы выполнили все условия для досрочного расторжения, которые могут отличаться в зависимости от специфики договора. Часто в Интернете можно найти подробную инструкцию или образец, который поможет вам в этом процессе.

Как только вы определитесь с условиями, подготовьте свое заявление, обязательно указав все необходимые детали, такие как сумма кредита, статус погашения и причина расторжения. Если вы уже совершили несколько платежей, убедитесь, что они учтены. В большинстве случаев вам придется направить в МФО официальное уведомление. Обязательно действуйте до установленного момента наступления очередного платежа, так как это поможет избежать дальнейших осложнений. После подачи заявления МФО должна ответить, подтвердив расторжение договора и окончательный расчет по вашему счету.

Если вы столкнетесь с какими-либо трудностями, обратитесь в юридическую консультацию для получения квалифицированного совета. Юрист, специализирующийся на потребительских кредитах, может дать индивидуальные рекомендации, особенно если речь идет о сложных условиях или спорах. Некоторые МФО могут предложить бесплатную консультацию или онлайн-сервис, чтобы ответить на любые вопросы, касающиеся процесса досрочного расторжения. Если вы не уверены в своих правах и обязанностях, воспользуйтесь этими ресурсами.

После успешного расторжения договора убедитесь, что кредит полностью погашен и счет закрыт. При необходимости запросите письменное подтверждение у МФО, чтобы избежать недоразумений в будущем. Вы можете обнаружить, что правильная организация процесса с самого начала значительно упрощает ситуацию в долгосрочной перспективе.

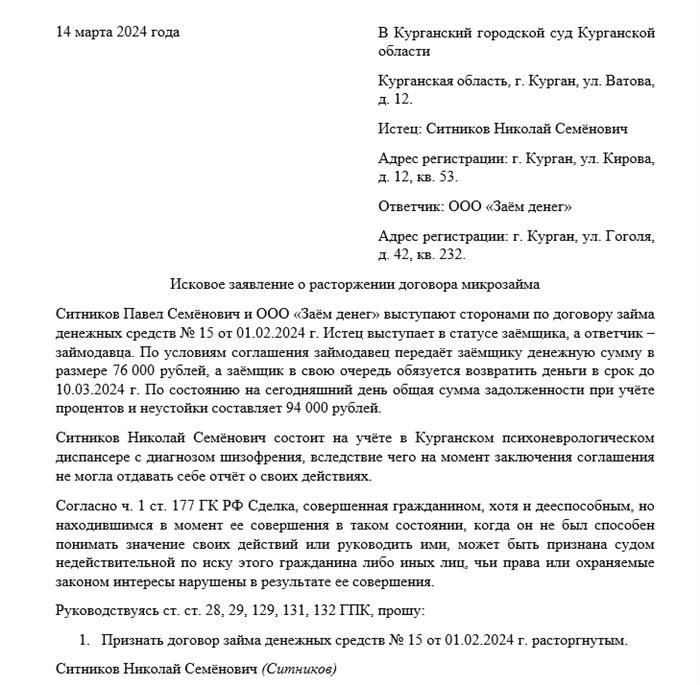

Как правильно составить судебный иск

После заключения кредитного договора важно знать, как правильно написать иск о досрочном расторжении. Процесс может быть несложным, если вы будете следовать нескольким четким шагам. Ниже приведены основные рекомендации, которые помогут вам правильно составить иск и не допустить ошибок:

- Начните со сбора всей необходимой информации о договоре, такой как подписанный документ, даты исполнения и история платежей.

- В претензии укажите момент подписания договора и оговоренные условия, особенно те, которые касаются досрочного погашения и расторжения.

- Четко сформулируйте свое намерение досрочно расторгнуть договор, указав точные причины (например, переплата, нарушение условий или невозможность выполнить обязательства).

- Предоставьте доказательства погашения или отсутствия такового и объясните ситуацию с погашением долга. Приложите любые документы, подтверждающие частичное или полное погашение долга.

- Если применимо, приложите письмо-претензию, направленное кредитору, в котором отражена ваша попытка урегулировать вопрос без обращения в суд. Это может сделать процесс более гладким.

Чтобы упростить процесс, вы можете найти в Интернете бесплатные образцы, которые помогут вам правильно составить документ. Не забывайте о распространенных ошибках, которые могут затянуть дело, например, о том, что не указана дата окончания кредита или отсутствуют подписи. Всегда старайтесь быть максимально подробными, ведь чем больше информации вы предоставите, тем легче будет доказать свою правоту.

- Не забудьте проверить, допускают ли условия кредита досрочное расторжение, и упомянуть все пункты, касающиеся штрафов или условий расторжения.

- Сохраняйте профессиональный и объективный тон. Избегайте ненужных деталей, которые могут отвлечь от ключевых моментов.

Следуя этим шагам, вам будет гораздо легче составить иск. Подробный, точный документ может ускорить процесс и помочь вам добиться благоприятного исхода. Всегда обращайтесь к образцу формы, приведенному ниже, для получения дальнейших указаний.

Как расторгнуть договор займа с МФО: подробные инструкции и советы

Если вы хотите расторгнуть договор займа с микрофинансовой организацией (МФО), выполните следующие шаги, чтобы все было сделано в соответствии с условиями, указанными в договоре.

Во-первых, изучите условия договора. Обратите пристальное внимание на пункт о досрочном расторжении, если таковой имеется. Многие договоры предусматривают возможность досрочного погашения и расторжения в течение определенного срока, часто до 14 дней. Убедитесь, что вы понимаете правила расторжения договора, включая возможные комиссии за досрочное погашение. Если договор предусматривает возможность досрочного расторжения, переходите к следующим шагам.

Затем составьте письменное заявление о расторжении договора. В этом документе должно быть четко сформулировано ваше намерение аннулировать заем и указаны такие важные сведения, как ваше полное имя, номер займа, дата заключения договора и причина аннулирования (если требуется). Обязательно отправьте этот запрос в МФО способом, подтверждающим получение, например заказным письмом или по электронной почте с уведомлением о прочтении.

После отправки запроса отслеживайте ответ МФО. У организации есть ограниченное количество дней на обработку вашего запроса. Если они не ответят в течение этого срока, вам, возможно, придется перевести вопрос на более высокий уровень. Всегда сохраняйте копию вашей переписки для справки.

Как только ваш отказ от кредита будет принят, убедитесь, что вы погасили весь остаток задолженности. Если вы погашаете кредит досрочно, узнайте сумму, которая должна быть выплачена на момент расторжения договора. Рассчитайте сумму в соответствии с условиями, указанными в договоре, учитывая все скидки и штрафы за досрочное погашение. Если вы уже вносили частичные платежи, скорректируйте сумму соответствующим образом.

Если МФО отказывается расторгнуть договор или не выполняет его условия, у вас есть возможность обратиться за юридической помощью. Юрист, специализирующийся на финансовых спорах, поможет вам разобраться в ваших возможностях и поможет с дальнейшими действиями, такими как подача жалобы или использование средств правовой защиты.

Помните, что залог успешного расторжения договора — это своевременные действия. Как только вы решите расторгнуть договор, уведомите МФО в письменной форме и убедитесь, что все финансовые обязательства погашены. Это предотвратит будущие осложнения и возможные юридические вопросы, связанные с вашим займом.

Изучите условия договора займа

Прежде чем подписать договор, внимательно изучите все условия и положения. Очень важно понимать весь объем кредита, включая детали погашения, процентные ставки и штрафы за просрочку платежей. Проверьте, есть ли в договоре пункт, позволяющий расторгнуть его. Возможно, у вас есть право отказаться в течение определенного срока после получения средств, обычно 14 дней. Если вы решили отказаться от договора, убедитесь, что вы следуете правильной процедуре, чтобы избежать ненужных комиссий или осложнений. Ищите подробную информацию о сумме займа, графике погашения и любых сопутствующих расходах.

Обратите внимание на условия досрочного погашения. Многие договоры позволяют погашать кредит досрочно, что потенциально снижает процентные платежи. Убедитесь, что ваши права четко прописаны в этом отношении. Если какая-либо информация кажется неясной или вводит в заблуждение, проконсультируйтесь со специалистом, чтобы избежать возможных мошенничеств или невыгодных условий. Помните, что вы никогда не должны спешить с подписанием договора. Не торопитесь и при необходимости обратитесь за советом. Зачастую за пересмотр решения в течение срока бесплатной отмены договора штраф не взимается.

Если условия не совпадают с первоначально обговоренными или вы чувствуете, что на вас оказывают давление, тщательно обдумайте свои варианты. Помните, что ваше финансовое благополучие является приоритетом. Вы также можете обратиться в службу поддержки за разъяснениями или получить независимую консультацию по особенностям кредитного договора.

Включение информации в договор

Убедитесь, что в документе четко указаны все детали, касающиеся кредита, включая общую сумму, график погашения, процентные ставки и возможные комиссии. Проверьте, нет ли расхождений или ошибок, которые могут привести к недопониманию условий договора. Особое внимание уделите пунктам о досрочном погашении и штрафах за просрочку платежей. Ошибки в этих пунктах могут привести к спорам с кредитной организацией.

Перед подписанием договора проверьте точные условия погашения, убедитесь, что кредитная организация правильно указала сумму и сроки погашения. Если есть какие-то неясности или неопределенности, попросите разъяснений. Помните, что в договоре должны быть четко прописаны все сценарии, которые могут возникнуть в процессе погашения кредита.

Что касается невыполнения обязательств, убедитесь, что условия просроченных платежей и действия, которые может предпринять кредитор, прозрачны. Это включает в себя подробную информацию о сборах и возможных судебных разбирательствах. Если в договоре есть пункты, связанные с возвратом долга или коллекторскими агентствами, внимательно изучите их, чтобы понять, как будет происходить процесс в случае неуплаты.

Если вы подозреваете, что в процессе подписания договора вас пытаются ввести в заблуждение или обмануть, важно незамедлительно принять меры. Помните, что любая попытка ввести вас в заблуждение относительно условий кредита может привести к аннулированию договора. Проверьте, нет ли в договоре вводящих в заблуждение формулировок или положений, которые могли быть включены с целью обмана.

Всегда помните, что договор — это юридически обязывающий документ. Если вы считаете, что в договоре есть несправедливые условия, например скрытые платежи или слишком жесткие условия погашения, возможно, стоит проконсультироваться с юристом, прежде чем действовать дальше. Они помогут вам понять свои права и подскажут, как оспорить эти условия, возможно, даже с помощью онлайн-консультаций или юридических услуг.

Прежде чем заключить договор, убедитесь, что вы полностью понимаете свои обязательства, сумму кредита и график погашения. При необходимости обратитесь к официальному шаблону или образцу договора из надежного источника, чтобы сравнить условия.

В случае возникновения споров или недоразумений, возможно, будет проще решить вопрос, подав претензию в микрофинансовую организацию (МФО). Если у вас возникли проблемы с погашением займа или вам сложно понять условия, обратитесь в службу поддержки за разъяснениями. Если этого окажется недостаточно, вы всегда можете обратиться за бесплатной юридической консультацией, которая поможет прояснить ваши права и варианты дальнейших действий.

Досрочное погашение кредита

Если вы хотите погасить кредит раньше срока, в первую очередь проверьте конкретные условия, указанные МФО в вашем договоре. В большинстве случаев досрочное погашение разрешено, но могут действовать некоторые условия. Вот как следует действовать:

- Внимательно изучите договор, чтобы понять размер любых штрафов или комиссий, связанных с досрочным погашением.

- Если штрафов и комиссий нет, вы можете просто погасить причитающуюся сумму кредита, включая проценты, начисленные до даты платежа.

- Свяжитесь с кредитором и сообщите ему о своем намерении досрочно погасить кредит. Возможно, вам потребуется заполнить онлайн-форму или направить письменный запрос.

- Убедитесь, что кредитор подтвердил досрочное погашение и предоставил вам четкое заявление о том, что долг полностью погашен.

- Как только платеж будет обработан, попросите предоставить документ или подтверждение того, что ваши обязательства выполнены. Это поможет избежать недоразумений в будущем.

После завершения выплаты не забудьте потребовать квитанцию или справку о погашении. Это подтвердит, что кредит полностью погашен и больше не подлежит оплате. Этот процесс может занять несколько дней, поэтому обязательно уточните у кредитора, нет ли задержек или дополнительных шагов.

Если вы столкнетесь с какими-либо проблемами, например с неправильными расчетами или неожиданными комиссиями, вам, возможно, придется обратиться за юридической помощью. Юрист поможет вам разрешить любые споры, особенно если вы считаете, что кредитор не соблюдает условия договора должным образом.

Прежде чем вносить досрочный платеж, перепроверьте условия кредита, чтобы убедиться в отсутствии скрытых комиссий или требований по досрочному погашению. Во избежание ошибок всегда проверяйте, чтобы сумма и способ платежа были четко указаны.

Соблюдая правильную процедуру и будучи в курсе условий, вы сможете успешно справиться с процессом досрочного погашения и избежать ненужных осложнений.

Ошибки, мошенничество и процедура досрочного погашения

Заметив несоответствия в кредитном договоре или заподозрив мошенничество, необходимо действовать незамедлительно. Прежде всего, напишите четкую и лаконичную претензию с изложением возникших проблем. Это особенно необходимо, если имеется непогашенный долг. Убедитесь, что вы следуете правильной процедуре, описанной в инструкциях, предоставленных кредитором. Если условия нарушены, возможно, вам придется воспользоваться образцом письма, предоставленным юристами, чтобы изложить свою позицию. Обязательно укажите, как кредитор нарушил условия и как это повлияло на ваше финансовое положение.

Важно помнить о любых ошибках, которые вы могли допустить при подписании договора. Внимательно проверяйте условия, поскольку незначительные ошибки могут быть использованы против вас в будущих спорах. Если кредит был оформлен онлайн, проверьте, предоставил ли кредитор всю необходимую документацию. Как только вы обнаружите несоответствие или обман, действуйте быстро, чтобы избежать дальнейших осложнений.

Прежде чем приступить к работе, еще раз просмотрите договор, чтобы убедиться в отсутствии скрытых пунктов, которые могли быть упущены. Если вы обнаружили ошибки или признаки мошенничества, обязательно изложите свои опасения в соответствующей форме. Хорошо составленное письмо с жалобой или претензией — это ключ к тому, чтобы избежать дальнейших осложнений. Если вы считаете, что кредитор использовал обманные методы, прямо укажите это в письме, так как это может иметь решающее значение для решения вопроса.

И наконец, составляя документ, не забудьте упомянуть о своем намерении решить вопрос полюбовно, прежде чем переходить к официальным юридическим действиям. Убедитесь, что ваш документ соответствует рекомендациям по подаче официальной жалобы в рамках процедуры досудебного урегулирования, поскольку это может повлиять на исход дела в вашу пользу.

Пройдите опрос и получите бесплатную консультацию

Чтобы разрешить споры по кредитным договорам, пройдите наш быстрый опрос. Заполнив его, вы получите бесплатную консультацию по вопросам расторжения или изменения условий вашего договора с кредитором. Наши специалисты помогут вам составить претензию или разъяснят шаги, необходимые для досрочного погашения и урегулирования задолженности.

На основе предоставленных вами ответов мы предложим индивидуальное руководство по составлению претензионного письма с подробным описанием ваших юридических возможностей и стратегий урегулирования вопросов оплаты с кредитором. Получите точные инструкции о том, как правильно вести дело и предотвратить дальнейшие осложнения в отношениях с кредитором.

Чтобы вы лучше понимали, мы предлагаем вам образец формы заявления о досрочном расторжении договора и советы по ведению переговоров с кредитором. Избегайте ненужных задержек, используя правильные методы обращения к кредитору, особенно если у вас возникли трудности с погашением кредита или другими условиями договора.

Пройдя опрос, вы получите доступ к советам о том, как построить свое обращение, какой размер платежей может быть приемлемым в случае урегулирования, и какие шаги следует предпринять, если вы хотите отказаться от дальнейших обязательств. Этот процесс разработан, чтобы помочь вам действовать быстро, с профессиональным советом и бесплатно.

Не упустите возможность эффективно решить свои проблемы. Перейдите по ссылке ниже, чтобы начать прямо сейчас и получить консультацию, необходимую для правильного разрешения ситуации.

Задайте свой вопрос в форме ниже

Если вы считаете, что условия вашего кредитного договора ввели вас в заблуждение или вы столкнулись с проблемами в процессе погашения, очень важно предпринять правильные шаги для разрешения ситуации. Во-первых, проверьте, предоставило ли кредитное учреждение, например микрофинансовая организация, четкое руководство или подробные инструкции о возможностях досрочного погашения или расторжения договора. Если вы считаете, что вас дезинформировали или в процессе подписания договора были допущены ошибки, вы имеете право обратиться за юридической помощью, чтобы убедиться в правильности выбранной процедуры.

В тех случаях, когда долг остается неурегулированным, важно просмотреть график погашения и проверить, нет ли в нем расхождений. Ошибки при подписании договора или недопонимание со стороны кредитной организации могут привести к осложнениям. Вы можете обратиться за юридической помощью, чтобы разобраться в дальнейших действиях и возможных ошибках в структуре кредита.

Если ваш долг просрочен и нет ясности с условиями договора, или вы хотите обсудить досрочное погашение, заполните форму ниже. Подробная консультация подскажет вам правильные действия, исходя из вашей ситуации. Предоставление всей необходимой информации поможет избежать ненужных задержек и ошибок.

Очень важно рассматривать любые жалобы по надлежащим каналам. Если у вас есть нерешенные вопросы с кредитором, например, непрозрачные условия или отказ в урегулировании, начните с подачи официальной жалобы или обращения в соответствующий орган для решения проблемы. Предприняв эти действия, вы обеспечите себе наилучшие шансы на благоприятное разрешение проблемы.

Чтобы избежать ошибок в процессе, точно следуйте процедуре и сохраняйте все документы, связанные с вашим кредитом. Наши сотрудники готовы предоставить консультацию и помочь в решении любых вопросов, с которыми вы можете столкнуться в ходе этого процесса.

Обязательно укажите все необходимые данные при заполнении формы ниже, и мы с радостью предоставим конкретные советы, учитывающие особенности вашего случая.

Как отказаться от кредита

Чтобы отказаться от кредитного договора, необходимо следовать четкой процедуре. Для начала изучите условия подписанного договора. Обратите внимание на все пункты, касающиеся расторжения договора, так как в них указаны точные шаги и сроки. Если договор предусматривает возможность досрочного расторжения, вам следует действовать незамедлительно в течение указанного количества дней, обычно 14 или 30, чтобы избежать начисления дополнительных комиссий или процентов.

В случае ошибки в процессе подписания вы можете оспорить условия, но убедитесь, что у вас есть документальное подтверждение ошибки. Некоторые провайдеры предлагают бесплатный онлайн-инструмент для инициирования процесса аннулирования, позволяющий подать официальный запрос на аннулирование. Очень важно указать точную информацию, например ваше полное имя, сумму кредита и все платежные реквизиты.

Кроме того, необходимо составить хорошо структурированное письмо или уведомление в точной форме, чтобы отразить намерение расторгнуть договор. Уведомление должно содержать четкое указание на то, что вы хотите аннулировать кредит и оперативно урегулировать все непогашенные задолженности. Если кредитор оспаривает расторжение договора, вам может потребоваться подать официальную жалобу, следуя определенной процедуре, описанной в кредитном договоре.

Прежде чем подавать заявление, убедитесь, что у вас нет непогашенных платежей или обязательств. Невозможность погасить остаток задолженности может повлиять на вашу кредитную историю. Всегда проверяйте правила кредитной организации в отношении процедур погашения или аннулирования кредита. Сохраняйте копии всей корреспонденции и помните о последствиях задержки рассмотрения вашего запроса.

Понимая точную процедуру и имея всю необходимую информацию, вы сможете успешно расторгнуть договор, избежать дополнительных расходов и погасить оставшийся долг.

Как легко отказаться от микрозайма

Если вы хотите расторгнуть договор займа, первым делом внимательно изучите условия договора. Обратите внимание на пункты, которые касаются досрочного погашения и возможности расторжения договора. Часто в этих условиях прописано, как и когда вы можете остановить процесс получения займа без штрафных санкций.

Если документ был подписан на вводящих в заблуждение или неясных условиях, у вас могут быть основания для его аннулирования. Проконсультируйтесь с юристом, чтобы получить более четкое представление о своих правах и возможностях. Важно понять свое положение с юридической точки зрения, прежде чем предпринимать какие-либо шаги.

Если вы не знаете, как поступить, найдите подробные рекомендации по процедуре расторжения договора в соглашении с кредитором или посетите официальные ресурсы для получения рекомендаций. Во многих микрофинансовых организациях (МФО) предусмотрена форма отказа от займа, которую можно подать до выдачи средств.

Если вы уже получили заем и хотите погасить задолженность, изучите варианты переговоров с кредитором. Возможно, вам удастся скорректировать план погашения, снизить проценты или даже потребовать полного отказа от кредита, если ваш случай соответствует требованиям. Помните, что разрешить споры, связанные с несправедливыми условиями, можно с помощью судебного разбирательства.

В случае возникновения спора рекомендуется подать судебный иск. Ниже мы даем советы о том, как написать официальное письмо, чтобы начать этот процесс. Всегда старайтесь действовать быстро, так как промедление может повлиять на возможность положительного решения вопроса.

Очень важно быть полностью информированным о содержании договора, а также о последствиях его расторжения, чтобы избежать дальнейших осложнений. Никогда не подписывайте договор, не понимая, о чем идет речь.

Как отказаться от кредита после подписания договора

Если вы уже подписали кредитный договор и хотите отказаться от него, действовать нужно быстро. Во-первых, внимательно изучите условия договора. Многие кредиторы предлагают период, в течение которого вы можете отказаться от кредита без штрафных санкций. Если вы все еще находитесь в пределах этого срока, вы можете отправить официальный запрос на расторжение договора, убедившись, что вы соответствуете всем необходимым требованиям.

Чтобы избежать дальнейших осложнений, необходимо письменно уведомить кредитора о своем решении отказаться от кредита. Вы можете отправить письмо или электронное сообщение, в зависимости от предпочтений кредитора. Если ваш запрос будет принят, вы должны получить подтверждение от кредитора, а полученная вами сумма будет возвращена. Убедитесь, что возврат оформлен должным образом и что вы не понесете никаких дополнительных расходов. Если кредитор не выполняет требования, вам может понадобиться предпринять юридические шаги для защиты своих прав.

Если срок аннулирования истек или кредитор отказывается аннулировать кредит, подумайте о подаче жалобы. Желательно получить бесплатную юридическую консультацию, чтобы определить дальнейшие действия. При необходимости опытный юрист поможет вам подать иск в суд. Обязательно соберите все необходимые документы, включая кредитный договор, переписку с кредитором и доказательства погашения кредита, если таковые имеются.

Если кредитор действовал недобросовестно или каким-либо образом ввел вас в заблуждение, вы можете рассчитывать на дополнительную компенсацию. Обязательно отслеживайте все нарушения и обращайтесь за профессиональной консультацией, чтобы правильно провести вас через весь процесс. Правильный подход поможет вам защитить свои финансовые интересы и эффективно решить вопрос.