Чтобы законно стереть с бухгалтерского учета невозвратные долги, важно понимать конкретные сроки, установленные законом. Согласно действующему законодательству, долг может быть признан безнадежным и списан, если истек срок исковой давности, обычно в течение 3-10 лет в зависимости от юрисдикции и типа долга. Этот срок может варьироваться, и истечение этого периода является основным основанием для признания долга не подлежащим взысканию.

Убедитесь в наличии всех необходимых документов, подтверждающих истечение срока исковой давности. К ним могут относиться документы, подтверждающие дату последнего платежа или признания долга, а также доказательства попыток взыскания. Если в течение установленного срока возобновится какое-либо судебное разбирательство или другая деятельность, срок исковой давности может быть восстановлен, и долг снова будет подлежать взысканию.

Если вы решили списать долг, убедитесь, что в бухгалтерских записях отражены правильные процедуры признания безнадежных долгов. Это включает в себя надлежащее документирование даты истечения срока действия и другие доказательства, подтверждающие принятое решение. Правильная классификация обеспечивает соответствие бизнеса налоговым требованиям и стандартам финансовой отчетности.

Хотя истечение срока исковой давности является четким юридическим основанием для удаления долга, всегда рекомендуется проконсультироваться с финансовым консультантом или юристом, чтобы убедиться, что все процедуры соблюдены и что долг списан таким образом, чтобы не подвергать предприятие будущим претензиям или проверкам.

Когда прерывается срок исковой давности?

Для большинства долгов срок исковой давности служит критической точкой, после которой судебные действия становятся невозможными, а претензии можно считать исчерпанными. Однако бывают ситуации, когда этот срок может быть прерван, что позволяет кредиторам потенциально восстановить сроки. Прерывание может произойти, когда должник признает долг или производит платеж в его счет, а также в случаях, когда предпринимаются определенные юридические действия.

Признание или подтверждение долга

Любая форма признания, устная или письменная, со стороны должника может служить прерыванием срока исковой давности. Такое признание возобновляет отсчет времени, часто делая долг снова пригодным для взыскания. Это может включать письменное подтверждение или устное признание, когда должник выражает намерение урегулировать обязательство. В таких случаях срок для подачи иска начинается заново с момента признания, предоставляя кредиторам возможность предъявить требования по долгам, которые в противном случае могли бы считаться просроченными.

Судебные иски или судебное разбирательство

Если кредитор инициирует судебное разбирательство путем подачи иска, срок исковой давности также прерывается. Как только подается иск или начинается любой связанный с ним судебный процесс, отсчет срока давности останавливается и, по сути, приостанавливается на время разбирательства. Этот перерыв длится до тех пор, пока продолжаются судебные разбирательства, что гарантирует, что долги не станут просроченными просто по прошествии времени во время судебного разбирательства.

Понимание срока исковой давности по взысканию долгов

Чтобы эффективно бороться с безнадежным долгом, важно понимать сроки исковой давности по взысканию задолженности. Срок исковой давности зависит от законодательства страны и может варьироваться в зависимости от типа долга. По истечении этого срока судебные действия по взысканию долга становятся невозможными. Очень важно определить этот срок, чтобы не тратить ресурсы на безнадежные долги.

- Документация и доказательства: Сохраняйте все записи и документы, связанные с долгом, поскольку они служат подтверждением существования долга и претензий кредитора. Без этих документов предъявление обоснованных требований может быть затруднено.

- Срок исковой давности: Различные виды долгов могут иметь разные сроки исковой давности. Как правило, этот срок может составлять от 3 до 10 лет в зависимости от законодательства страны. По истечении срока исковой давности долг считается невозможным к взысканию законным путем.

- Судебные действия: По истечении срока давности возможность возбуждения судебного дела о взыскании долга теряется. Это имеет решающее значение при определении того, можно ли отнести долг к категории безнадежных или невозвратных.

- Установление основы для признания: Признание долга безнадежным или невозможным к взысканию необходимо для финансовой отчетности и налоговых целей. В отсутствие срока давности долги могут быть ошибочно взысканы, что приведет к ненужным расходам.

Необходимо тщательно оценивать каждый случай, определяя, приближается ли долг к предельному сроку, чтобы не вкладывать средства в действия, которые с юридической точки зрения невыполнимы. Если срок истек, долг можно официально отнести к категории безнадежных, что является надежным основанием для признания его безнадежным в финансовой отчетности.

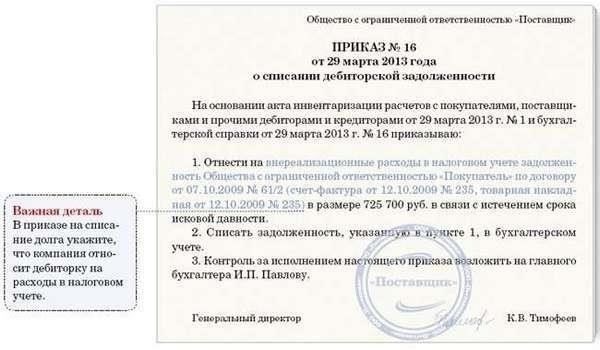

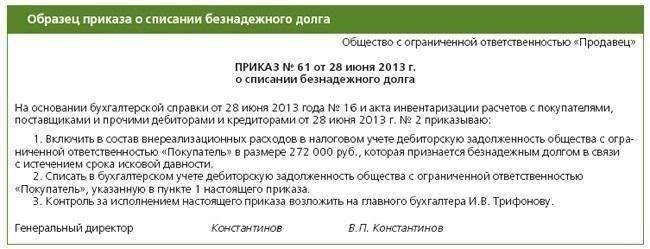

Документы, необходимые для подтверждения безнадежности долгаЧтобы подтвердить признание долга безнадежным для целей бухгалтерского учета, компании должны предоставить специальную документацию. К основным документам относятся:

Документация о попытках взыскания: Доказательства неоднократных попыток взыскать долг, например электронные письма, письма или уведомления, направленные должнику. Эти попытки должны четко показывать, что все разумные методы были исчерпаны.

- Заявления о банкротстве: Если должник подал заявление о банкротстве, необходимо предоставить официальные документы, включая ходатайство о банкротстве и все соответствующие судебные решения. Это подтверждает заявление о неплатежеспособности и невозможности платить.

- Отчет о сроках погашения дебиторской задолженности: Отчет, показывающий продолжительность непогашенной дебиторской задолженности и ее возраст. Как правило, долги старше 90 дней являются главными кандидатами на то, чтобы считаться безнадежными.

- Судебные или юридические решения: Если для взыскания долга было возбуждено судебное дело, необходимо включить судебные решения или постановления, указывающие на то, что долг не может быть взыскан в принудительном порядке или что дальнейшие попытки взыскать долг будут бесполезными.

- Финансовые отчеты должника: Эти отчеты должны демонстрировать финансовую неспособность должника платить, например, свидетельствовать о снижении доходов, ликвидации активов или постоянных убытках.

- Связь с агентствами по взысканию долгов: Любые соглашения или сообщения со сторонними агентствами, подтверждающие, что они не смогли взыскать долг после значительных усилий.

- Внутренняя переписка: Внутренние документы, такие как служебные записки или электронные письма, в которых обсуждается статус задолженности и процесс принятия решения о возможном списании.

- Эти документы имеют решающее значение для соблюдения бухгалтерских и юридических требований при признании долга безнадежным к взысканию, обеспечения соответствия действующему законодательству и надлежащей практике бухгалтерского учета. Без таких доказательств заявление о невозможности взыскания долга не может быть обосновано в суде или в финансовой отчетности.

Что является самым надежным правовым основанием для списания безнадежной задолженности?

Чтобы безопасно удалить безнадежный долг из вашей бухгалтерии, необходимо опираться на срок исковой давности и правовые нормы, регулирующие взыскание долгов в вашей юрисдикции. Согласно законодательству, долг считается безнадежным, если истек срок исковой давности, обычно определяемый сроком давности. Обычно этот срок составляет от трех до шести лет, в зависимости от типа долга и местного законодательства. По истечении этого срока кредитор теряет право требовать оплаты и принудительного взыскания.

Срок исковой давности и возврат долгаВ большинстве случаев по истечении срока исковой давности долг считается невозможным к взысканию. Этот период известен как «срок давности» или «исковая давность». Истечение этого срока фактически препятствует дальнейшим судебным действиям или требованиям об оплате, что делает его надежным юридическим основанием для списания долга. Однако важно убедиться, что в течение этого времени не было предпринято никаких юридических действий, таких как судебные иски или договоренности об оплате, поскольку они могут прервать срок исковой давности, запустив часы для принудительного взыскания долга.

Учет безнадежных долгов

С точки зрения бухгалтерского учета, по истечении срока давности долг признается «безнадежным» и может быть списан. С точки зрения бухгалтерского учета это делается путем создания резерва по сомнительным долгам или прямого списания суммы долга на расходы. Важно правильно задокументировать юридические основания для признания долга безнадежным, а также истечение срока исковой давности. Это гарантирует, что удаление задолженности из бухгалтерского учета будет соответствовать как стандартам бухгалтерского учета, так и требованиям законодательства.

Как справиться с задолженностью, по которой истек срок исковой давностиЧтобы решить проблему задолженности, по которой истек срок исковой давности, предприятие должно убедиться в отсутствии активных претензий или попыток взыскания. Ключевым шагом является признание истечения срока исковой давности, что останавливает возможность дальнейших судебных действий по взысканию долга. По истечении этого срока вы можете официально списать долг из своих записей при соблюдении определенных условий.

Шаги по списанию долга по истечении срока исковой давности

Во-первых, проверьте, не истек ли срок исковой давности. Конкретная продолжительность этого периода зависит от юрисдикции и типа долга, но обычно составляет от трех до шести лет. Если в процессе взыскания был перерыв или прерывание, например платеж или новое соглашение, срок может возобновиться. Убедитесь, что вы задокументировали все подтверждения наличия долга и любые перерывы в процессе взыскания.

После того как долг подтвержден, следующим шагом будет отражение безнадежного долга в вашей бухгалтерской отчетности. Чтобы избежать дальнейших осложнений или обвинений в неправильном ведении бухгалтерского учета, следуйте принципам бухгалтерского учета вашего предприятия для списания безнадежного долга по истечении срока годности. Часто это предполагает создание корректировочной записи в бухгалтерском учете для отражения долга как невозмещаемого обязательства.

Юридические соображения и подтверждение

Если это применимо, обратитесь за юридической консультацией, чтобы подтвердить отсутствие дальнейших правовых оснований для взыскания или принятия мер в отношении долга. Также рекомендуется подтвердить, что любое требование о взыскании долга было полностью приостановлено или прекращено. Приступая к списанию, убедитесь в отсутствии противоречивых записей, которые могут свидетельствовать о признании или потенциальном взыскании долга, что может привести к восстановлению срока исковой давности.

Приостановление или прерывание срока исковой давности

Приостановление или прерывание срока исковой давности может обеспечить безопасный подход при рассмотрении вопроса об исполнении просроченного обязательства. Определенные условия позволяют осуществлять такие действия, фактически продлевая срок, в течение которого требования могут быть принудительно исполнены. Прерывание или приостановление срока взыскания долга может происходить при определенных обстоятельствах, предоставляя кредитору больше времени для принятия мер. Ниже приведены ключевые факторы, которые необходимо учитывать:

Признание долга: когда должник признает наличие задолженности, срок взыскания может быть восстановлен, что фактически прерывает истечение срока исковой давности.

Судебное разбирательство: Подача судебного иска или возбуждение официального исполнительного производства может приостановить срок взыскания долга, позволяя кредиторам продолжать предъявлять претензии в ходе судебных процессов.

Реструктуризация долга: Соглашения, такие как реструктуризация долга или планы погашения, также могут приостановить срок исковой давности, пока стороны работают над выполнением долговых обязательств.

- Факторы для прерывания

- Соглашение о выплате долга: Основанием для прерывания срока может служить четкий документ, подтверждающий условия оплаты, например, подписанная расписка.

- Отсутствие должника: Если должник становится недоступным, например в результате длительного отсутствия, срок принудительного взыскания долга может быть приостановлен до тех пор, пока должник не будет найден или с ним не удастся связаться.

Понимание того, как и когда применять такие прерывания или приостановления, имеет решающее значение для безопасного управления просроченной задолженностью. Эти действия обеспечивают защиту от истечения срока исковой давности и гарантируют, что кредиторы сохранят право на взыскание долга после истечения стандартного периода.

- Учет списания безнадежной задолженностиДля правильного учета безнадежной задолженности в финансовой отчетности крайне важно определить четкую основу для признания задолженности безнадежной. Для подтверждения любого списания необходима надлежащая документация, например доказательства предпринятых усилий по возврату долга. Процесс признания обычно включает в себя определение сроков давности счетов и проверку того, что задолженность просрочена в течение длительного периода времени без успешных попыток взыскания.

- Основанием для списания безнадежных долгов являются четкие доказательства того, что дебиторская задолженность больше не может быть взыскана. При отсутствии разумных перспектив взыскания задолженность классифицируется как «безнадежная» и исключается из бухгалтерского баланса. Процедура удаления таких долгов из бухгалтерского учета является важной частью ведения достоверной финансовой отчетности.

Рекомендуется списывать безнадежную задолженность в течение определенного периода, как правило, не более 1-2 лет, при условии отсутствия юридической или практической возможности взыскания. Учет безнадежных долгов должен соответствовать признанию расходов в соответствии с применимыми стандартами бухгалтерского учета, например, методом резервирования или методом прямого списания, в зависимости от политики компании.